原创 IPO解读:前五大客户贡献95%营收 恒坤新材股权结构分散或存风险

天天财经讯,12月26日,厦门恒坤新材料科技股份有限公司(以下简称:恒坤新材)科创板IPO申请已获上交所受理,拟募资12亿元,中信建投为其保荐机构。

恒坤新材2023年营收增速放缓,净利润下滑,毛利率存在一定波动,客户集中度高。

2023年业绩下滑明显 客户高度集中

恒坤新材致力于集成电路领域关键材料的研发与产业化应用,是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一,主要从事光刻材料和前驱体材料的研发、生产和销售。

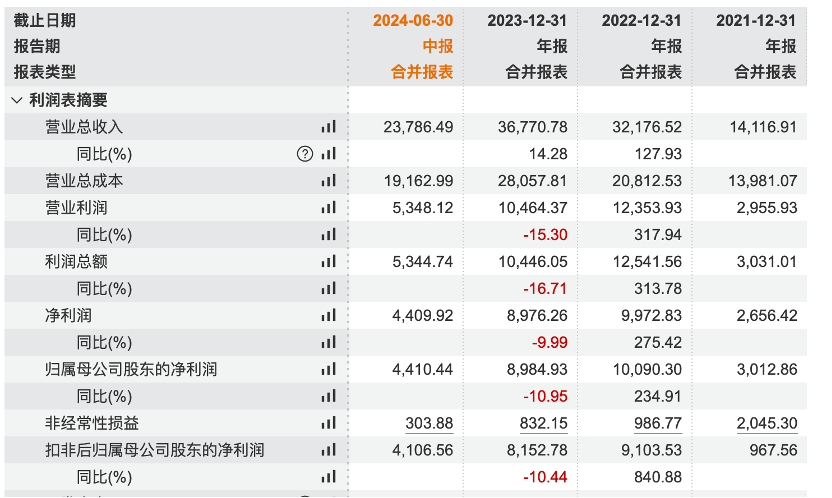

2021年-2024年上半年,恒坤新材实现营业收入分别为1.41亿元、3.22亿元、3.68亿元和2.38亿元,同期归母净利润分别为3012.86万元、1.01亿元、8984.93万元和4410.44万元,同期扣非后归母净利润分别为967.56万元、9103.53万元、8152.78万元和4106.56万元。

显然,2023年恒坤新材业绩下降较为明显,营收增速由2022年的127.93%下降至2023年的14.28%,归母净利润增速由2022年的234.91%下降至2023年的-10.95%,扣非后归母净利润增速由2022年的840.88%下降至2023年的-10.44%。

图片来源:Wind

上述同期内,恒坤新材获得的计入当期损益的政府补助分别为3054.66万元、1911.72万元、1676.20万元和831.51万元,占公司各期利润总额比例分别为100.78%、15.24%、16.05%和15.56%,占比较高,公司对此存在一定依赖。

截至报告期末,恒坤新材提供数百款自产产品,并引进销售进口光刻材料、前驱体材料、电子特气及其他湿电子化学品等集成电路关键材料。

2021年-2024年上半年,恒坤新材自产产品占主营业务收入的比例分别为28.22%、38.94%、52.72%和61.64%,呈逐年上涨趋势;引进产品营收占比分别为71.78%、61.06%、47.28%和38.36%。

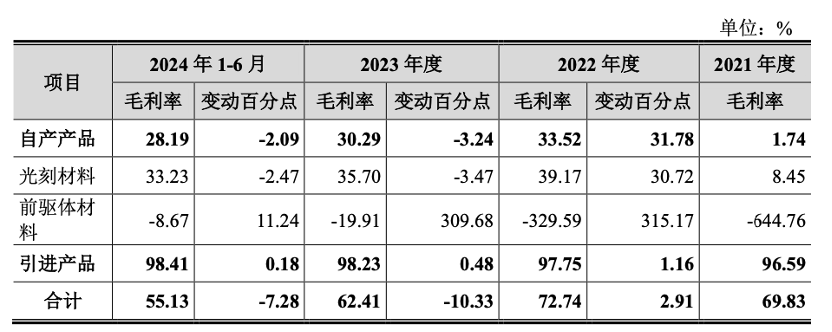

值得注意的是,报告期内,恒坤新材自产前驱体材料毛利率分别为-644.76%、-329.59%、-19.91%和-8.67%,毛利率持续上升但仍为负值,主要是因为产品处于市场推广期,产量较低,单位固定成本较高。

恒坤新材坦言,未来,如公司自产前驱体材料无法获得持续的规模化订单以降低单位固定成本,则相关产品的毛利率将降低或可能持续为负,相关固定资产亦将面临减值风险,进而对公司的整体盈利能力造成不利影响。

而受持续为负的自产前驱体材料毛利率影响,恒坤新材自产产品毛利率呈现下滑趋势,主营业务毛利率同样存在波动。2021年-2024年上半年,恒坤新材自产产品毛利率分别为1.74%、33.52%、30.29%和28.19%,引进产品毛利率分别为96.59%、97.75%、98.23%和98.41%,而同期公司主营业务毛利率分别为69.83%、72.74%、62.41%和55.13%。

图片来源:招股书

恒坤新材表示,公司引进产品采用净额法确认收入,成本均为运输费,各期毛利率均超过95%。而事实上,这一做法的合理性及准确性有待商榷。

报告期内,恒坤新材前五大客户的收入占主营业务收入的比例分别为99.40%、99.22%、97.92%和97.35%,客户集中度较高。公司产品目前主要应用于集成电路领域,下游客户主要系晶圆厂,行业集中度较高致使客户集中度较高。

其中,恒坤新材对客户C实现销售占比分别为22.89%、13.57%、9.15%和5.17%,随着公司业务的快速发展占比逐年降低。报告期内,公司向客户C销售的主要产品分别采购自SKMP和Soulbrain,其中SKMP系SK集团下属企业,且根据公司与Soulbrain签订的《生产技术转让协议》,公司自产TEOS可销售至除三星、SK海力士及其所属公司外其他所有境内晶圆厂及其海外子公司,并可在Soulbrain同意基础上向境外其他非韩国、非Soulbrain客户销售。

根据公开信息,SK海力士拟收购客户C,该笔收购可能导致公司与客户C之间的持续合作存在不确定性,进而对公司经营业绩产生不利影响。

曾剥离原有业务 股权结构相对分散

据了解,恒坤有限由恒坤工贸、陈江福于2004年12月共同出资设立,注册资本为200万元,由恒坤工贸认缴190万元,其中实物出资126.795万元,货币出资63.205万元;陈江福以货币认缴10万元。

2013年12月,恒坤有限整体变更为恒坤新材。整体变更后,易荣坤持有公司95%股权,陈江福持有5%股权。

2015年5月25日,恒坤新材股票在股转公司挂牌并公开转让,证券简称为“恒坤股份”,证券代码为“832456”,转让方式为协议转让。2021年5月24日,公司终止在全国股转系统挂牌,着手准备上市。

值得一提的是,恒坤新材曾剥离原有业务,收购控股子公司少数股权,进而进行股权结构重组。

2019年12月,恒坤新材将全资子公司苏州恒坤、厦门积能、深圳欣恒坤转让给恒坤投资,从合并报表范围内剥离。本次剥离前,公司主营业务由集成电路领域关键材料业务板块和光电类产品业务板块两部分构成。为了专注于集成电路领域关键材料的研发与产业化应用,进一步将资源集中于公司核心业务,提高管理效率,公司通过转让从事光电类产品业务的三家公司,将相关业务进行了剥离。

翌光半导体原系由恒坤新材于2018年8月参与设立且持有65%股权的控股子公司,主要从事集成电路光刻胶及前驱体的研发及国产化。截至收购前,翌光半导体注册资本为2000万元,其中恒坤新材认缴1300万元、杨波、张蕾、李湘江分别认缴260万元、240万元、200万元。基于扩展半导体业务的战略发展考虑,恒坤新材于2021年发行股份收购了其余少数股东杨波、张蕾、李湘江持有的翌光半导体合计35%的股权。通过本次收购,翌光半导体成为恒坤新材全资子公司。

恒坤新材收购完成翌光半导体少数股东的股权后,通过翌光半导体间接持有大连恒坤、福建泓光及泓坤微电子100%股权。基于优化公司管理架构,合理资源配置,同时提高运营管理效率之目的,公司于2021年8月从翌光半导体处受让大连恒坤100%股权;于2021年9月从翌光半导体处受让福建泓光的100%股权;于2021年10月从翌光半导体处受让泓坤微电子的100%股权。股权结构重组完成后,恒坤新材直接持有大连恒坤、福建泓光及泓坤微电子100%股权。

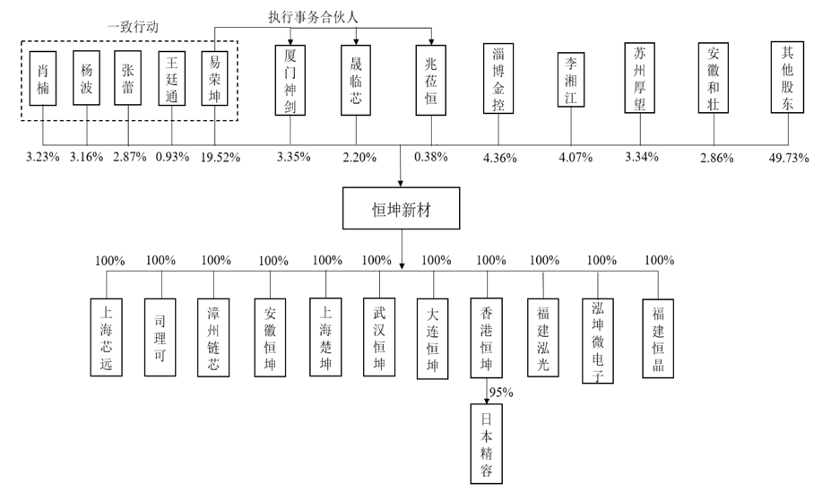

2021年-2024年上半年,恒坤新材先后进行了8次增资以及多次股权转让。截至招股书,易荣坤直接持有公司19.52%的股份表决权,并通过厦门神剑、晟临芯、兆莅恒间接控制公司5.94%的股份表决权,另外通过与公司股东肖楠、杨波、张蕾、王廷通签订《一致行动协议书》控制公司10.19%的股份表决权,合计控制的公司股份表决权比例为35.65%,系公司控股股东、实际控制人。

而本次发行后,易荣坤预计合计控制恒坤新材30.30%的股份。虽然易荣坤先生及一致行动人、厦门神剑、晟临芯、兆莅恒承诺本次发行后36个月内不转让股份,但限售股解禁后,股份减持将导致实际控制人控制股份比例下降,因此公司存在股权相对分散而可能导致控制权变动的风险。

图片来源:招股书

如何进一步规避股权分散带来的风险?恒坤新材2024年业绩表现如何?天天财经将对此保持关注。