2025年财政展望:转型中的“货币”财政

文|周君芝、王泽选CSC研究 宏观团队

核心观点

财政转型意味着新老模式切换,旧有财政框架遗留的预算外债务,是财政转型之前需要解决的问题。

2024年二十届三中全会之后,中央紧接着开启了一轮近年最大规模化债,原因在此。

我们预计未来将落地新的政策框架勾勒央地关系,这也是“深化财税体制改革”的必经步骤。

2025年处于新老财政框架转型关键年份,也是二十届三中全会召开之后首年,2025年财政将聚焦于新老框架转置中的化债问题。考虑到货币财政联动性,我们不妨将2025年称为“货币”财政年份。

“货币”财政对流动性的影响大于对资产分子端影响,评估2025年财政对资产影响,我们需要充分重视这一点。

摘要

一、2024年财政:政府行为模式悄然转变

(一)预算内债务扩张但预算外融资收缩

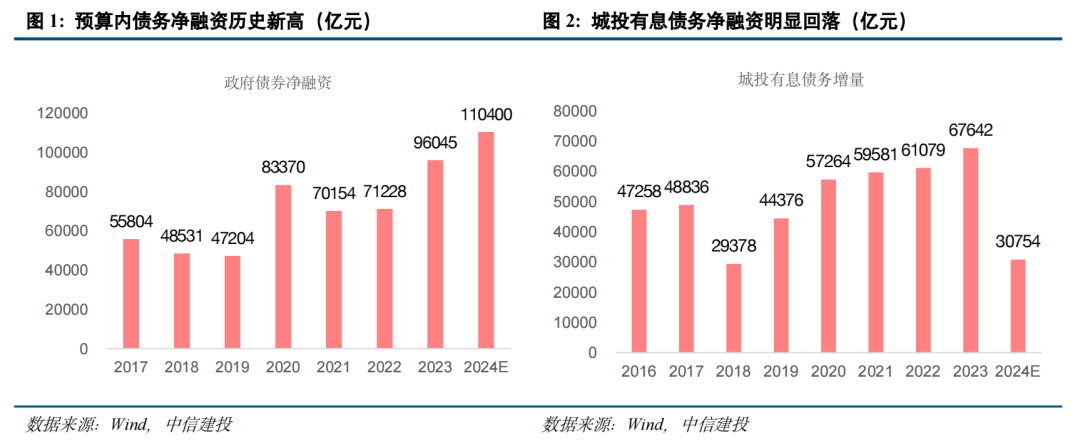

2024年,政府债券净融资规模创新高,政府债券融资占社融的比例大幅提升至32.5%。

而预算外净融资规模显著回落,城投有息债务净增加预计3.1万亿,相比近年每年净增6万亿左右的规模大幅回落,几乎减半。

(二)广义财政收支的总体力度趋于收敛

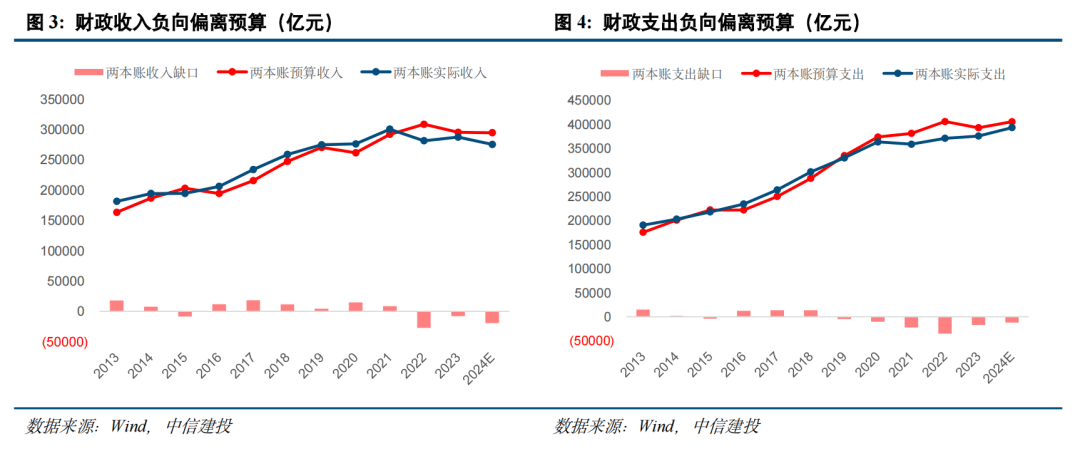

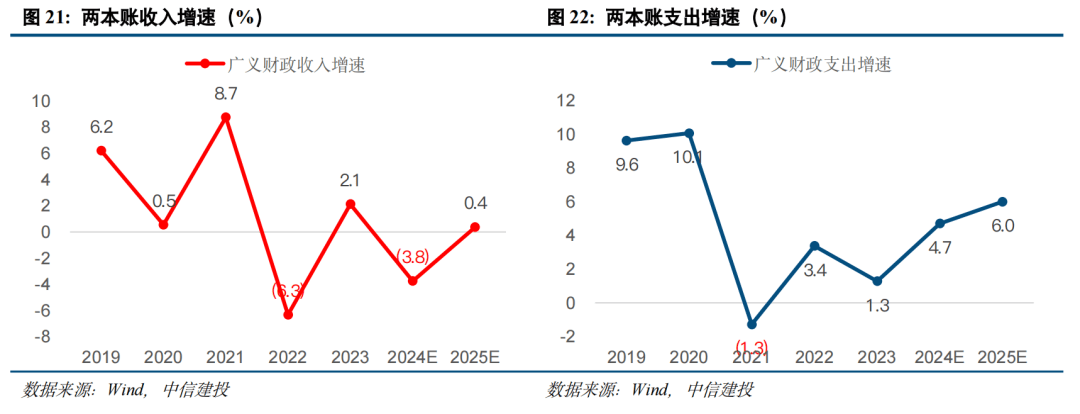

2024年,两本账合计的广义财政收入负增长,且创近四年新低,相比年初预算的缺口预计达到1.8万亿,连续第三年出现收入缺口,且相比上年有所扩大。

收入不及预期之下,财政部表示将多措并举完成全年预算目标,我们预计两本账支出增速约4.7%,虽正增长但仍低于年初计划,相比年初预算缺口仍有1.2万亿。

(三)2024年末开启近年最大规模化债

自2018年开启十年化债以来,经过地方政府积极消化、中央财政点状排雷共同努力,2023年化债近半,余额14.3万亿元。

由于广义财政收入迭创新低,预算外融资今年又大幅收缩,地方政府自行化债压力与日俱增。隐债化解思路因此出现根本转变,从点状式排雷向整体性除险转变,一次性增加10万亿化债资源。

二、2025年财政:财政转型依然是主线

(一)三中全会指向央地关系重塑

房地产供需格局已由供不应求转向供需基本平衡,房地产销售、投资系统性下台阶,地方财政扩张的基础趋势性收缩。政府决心重塑央地关系,防范化解债务风险,加快城投转型,缩减地方低效投融资。

(二)近年财政转型持续推进

从一般公共预算看,地方支出占比开始回落,而中央支出占比相应开始走高。

从基建投资结构看,地方主导的公共设施、道路等投资走弱,中央参与度更高的重大项目如电力投资增速则进一步加快。

从政府赤字融资看,近年地方赤字不再增长,而中央赤字则不断调增。

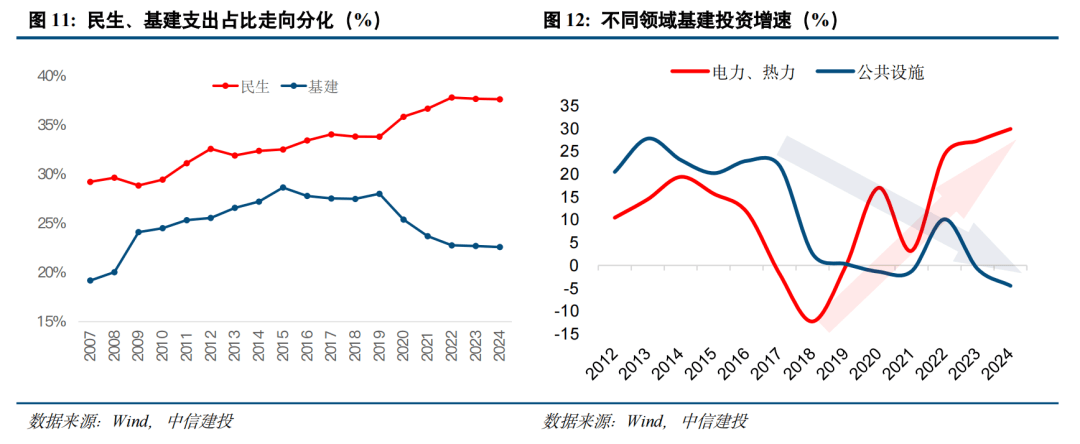

从地方支出结构看,民生支出占比持续攀升,基建支出占比下降。

(三)2025年财政转型重点是化债土地出让金下行后地方现金流收缩,较难支撑债务在议论大规模扩张,高息债务付息压力已是当下不可忽视的问题,因此需要一轮中央支持的债务化解。

三、2025年主要财政数据预测

(一)一般公共财政收支预测

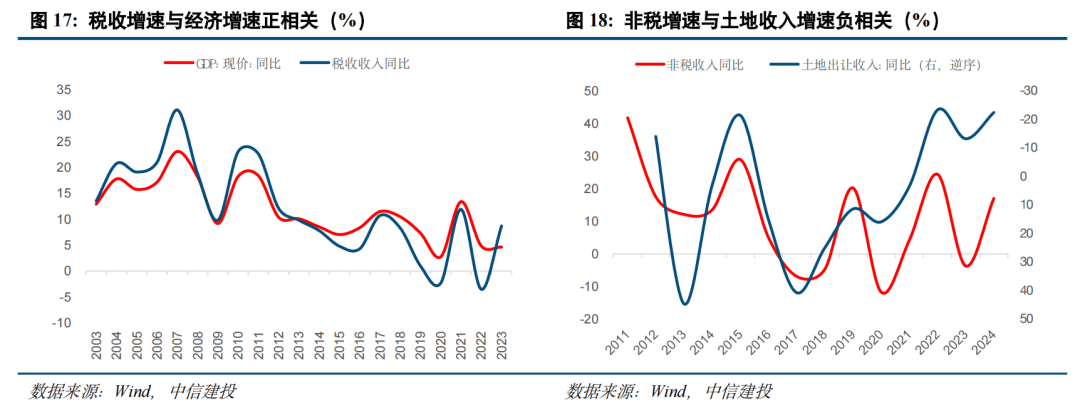

税收收入与名义GDP增速正相关,非税收入与土地出让金负相关,是地方政府对冲土地财政压力的主要工具。结合相关假设,我们预计一般公共财政收入22.74万亿,增长4.3%,高于2024年预估的0.6%。

一般公共财政支出由公共财政收入、赤字及使用结转结余及调入资金组成。我们对赤字率的中性预期为提高至2023年的3.8%,对应赤字5.3万亿。使用结转结余及调入资金规模假设与2024年一致。

合计可得一般公共财政支出为30.14万亿,增长5.6%,高于2024年预估的4%。

(二)政府性基金收支预测

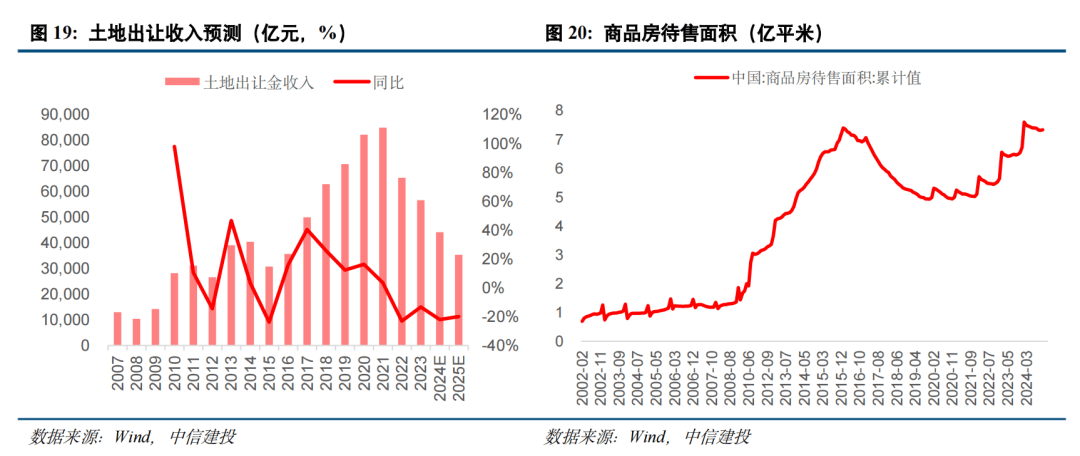

商品房库存仍在历史最高位徘徊,房企对土地的需求难有明显改善,严控增量下地方政府供应土地也将受到制约。因此简单假设土地出让收入延续近年下行趋势,增长-20%。其他政府性基金收入增速与2024年的3.1%一致。合计可得政府性基金收入5.03万亿,增长-14.3%,高于2024年预估的-17%。

政府性基金支出由政府性基金收入、特别国债、地方政府专项债、使用结转结余及调入资金组成。明年已明确大幅增加“两新”超长期特别国债资金,“两重”也将增加,预计特别国债或翻倍至2万亿(不含补充银行资本)。考虑到专项债将用于土储、收购存量房,预计扩至4.5万亿。合计可得政府性基金支出11.60万亿,增长7%,略高于2024年预估的6.7%。

(三)广义财政收支及赤字预测

中性情景下,两本账合计支出预计41.71万亿,同比增长6%,高于2024年预估的4.7%。

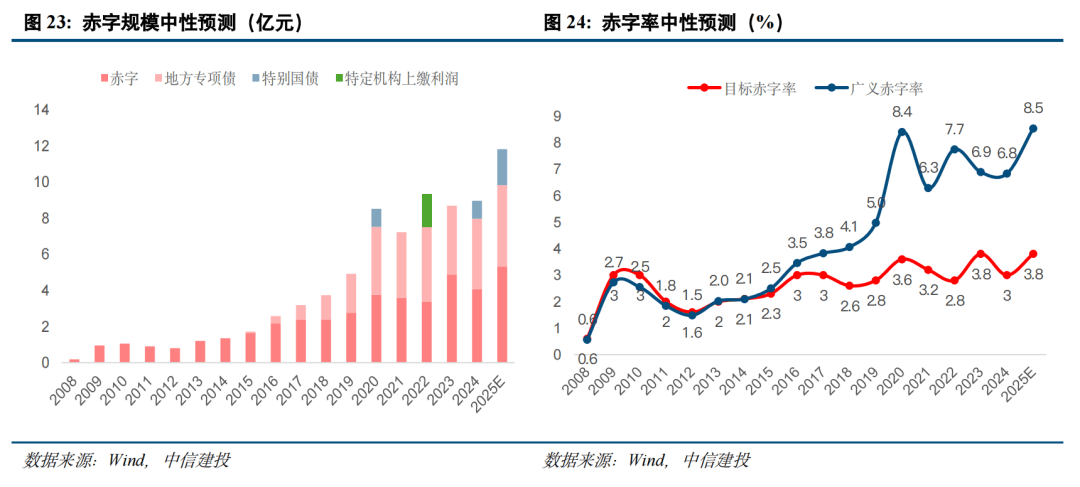

政府狭义目标赤字率为3.8%,提高0.8个百分点,与2023年并列位于历史最高水平,赤字规模为5.3万亿,提高1.25万亿。

广义赤字率为8.5%,提高1.7个百分点,处于历史最高水平,广义赤字规模为11.8万亿,提高2.85万亿。

目录

正文

1

2024年财政:政府行为模式悄然转变

我们可以用三条主线观察2024年财政数据背后的政府行为。一是广义财政总体收支力度较往年减弱;二是预算内外债务结构转换;三是2024年再度开启一轮规模较大的化债。

(一)预算内债务扩张但预算外融资收缩

政府债券净融资规模创新高。

2024年1-11月,社会融资规模中政府债券融资额9.5万亿,全年预计达11万亿,创有史以来新高。

2024年1-11月,政府债券融资占社融的比例达32.5%,比去年大幅提升5.5个百分点,也创新高。

预算外净融资规模显著回落。

根据部分已公布中报和三季报的城投公司的有息债务增速估算,2024年末全部城投有息债务规模约64.6万亿,比2023年末净增加3.1万亿,相比近年每年净增6万亿左右的规模大幅回落,几乎减半。

(二)广义财政收支的总体力度趋于收敛

广义财政收入负增长,偏离年初预算。

2024年1-11月,一般公共财政收入累计增长-0.6%,低于年初预算计划的3.3%。

2024年1-11月,政府性基金收入增长-18.4%,偏离年初预算计划的0.1%。

2024年1-11月,全年两本账收入合计为负增长,且创近四年新低。

相比年初预算的缺口预计达到1.8万亿,连续第三年出现收入缺口,且相比上年有所扩大。

广义财政支出正增长但仍负向偏离预算。

收入不及预期之下,财政部表示将通过安排有关中央单位上缴一部分专项收益、盘活闲置资产、使用预算稳定调节基金等保障财政支出需要,完成全年预算目标任务。

假设一般公共财政支出达成年初预算目标、政府性基金支出与实际收入一致,则两本账支出增速约4.7%,虽正增长但仍低于年初计划,相比年初预算缺口仍有1.2万亿。

(三)2024年末开启近年最大规模化债

2015-2018年隐债快速膨胀。

2015年新预算法正式执行后,地方政府只有发行地方政府债券一条合法融资途径。

但因棚改货币化之后土地出让金快速扩容,2012年非银创新大会之后银行表外扩表,地方政府借助PPP模式、政府购买服务、政府投资基金、以及继续通过城投融资平台变相违规举债,隐性债务规模快速膨胀。

2018-2023年隐债由28.6万亿缓步消解至14.3万亿。

2018年中央对化解地方隐性债务作出具体部署,要求严控增量、终身问责、倒查责任,并在5~10年内化解存量隐性债务。

彼时财政部对地方政府债务又进行了一轮摸底,按财政部最新表述,2018年全国隐性债务规模应为28.6万亿,此后经过地方政府积极消化、中央财政点状排雷共同努力,2023年末余额为14.3万亿元。

2024年11月,财政收入形势及预算外融资约束,地方自行化债压力陡增,化债思路相应转变。

由于广义财政收入迭创新低,预算外融资今年又大幅收缩,地方政府自行化债压力与日俱增。隐债化解思路因此出现根本转变,从应急处置向主动化解转变,从点状式排雷向整体性除险转变。

这次化债增加10万亿化债资源:一是增加地方政府专项债限额6万亿,2024-2026年每年2万亿,支持地方用于置换隐性债务;二是从2024年起连续五年每年从新增地方政府专项债券中安排8000亿用于化债,共可置换隐债4万亿。

此外,明确2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还,不用再按此前要求的2028年实现隐债清零,即不用赶在2028年之前提前偿还。

2

2025年财政:财政转型依然是主线

(一)三中全会指向央地关系重塑

房地产供需格局已由供不应求转向供需基本平衡,原因是2021年之后,中国城镇居民套户比(城镇居民拥有房屋总量除以家庭户数)大于1,标志着四代人(1950-1980年出生人口,十年一代,共计4代人)的商品住宅需求基本被满足,未来每一个十年,房地产销售和投资量均被当期年轻人的新增住房需求决定(只有一代人)。

房地产销售、投资将系统性下台阶,地方财政扩张的基础趋势性收缩,这也是为何近年政府性基金收入持续负增长的原因。也正是在这一背景下,我们理解为何政府决心重塑央地关系,防范化解债务风险,加快城投转型,缩减地方低效投融资。

2023年12月,《国务院办公厅关于印发重点省份分类加强政府投资项目管理办法(试行)的通知》(国办发〔2023〕47号)就规定12个重点省份要加强政府投资项目管理,意在缩减地方低效投融资,化解地方债务风险。

2024年7月,二十届三中全会的《决定》就央地财事关系提出,“适当加强中央事权、提高中央财政支出比例”、“完善政府债务管理制度,建立全口径地方债务监测监管体系和防范化解隐性债务风险长效机制,加快地方融资平台改革转型”。未来地方政府举债和基建投资事权将进一步缩减。

(二)近年财政转型持续推进

我们可以用两条线索观察近年财政转型的脉络。

其一,央地支出结构中,地方政府财政支出、赤字融资占比均相对收缩。

从一般公共预算看,地方支出占比在2022年达到峰值后,开始连续回落,2024年下降至85.3%,而中央支出占比相应开始走高。

从基建投资结构看,地方主导的公共设施、道路等投资走弱,中央参与度更高的重大项目如电力投资增速则进一步加快。

从政府赤字融资看,近年也更多由中央承担,地方政府2023年和2024年赤字规模均未再增加,保持7200亿不变,地方赤字占总赤字比例2024年将至17.7%,而中央赤字则不断调增。

其二,地方支出结构中,民生支出占比持续攀升,基建支出占比下降。

民生类支出占比不断攀升,尤其自2020年以来快速上升,到2024年达到37.7%,主要是社保就业、卫生健康相关支出大幅增加。

基建类支出占比在2015年前呈上升趋势,最高达到28.7%,之后几年相对平稳,疫情以来快速降至2024年的22.6%。

(三)2025年财政转型重点是化债

城投债务付息规模不断攀升。

根据城投有息债务规模、城投债加权平均利率、企业贷款加权平均利率,我们估算城投债务付息规模至2024年持续攀升至2.4万亿,2025年将有所回落。

城投债务付息占地方广义财政收入(本级一般公共收入+政府性基金)的比例在2024年也高达14%。

土地出让金下行后地方现金流收缩,较难支撑债务在议论大规模扩张,高息债务付息压力已是当下不可忽视的问题,因此需要一轮中央支持的债务化解。

此次大规模债务置换之后,由于法定债务利率大大低于隐性债务利率,财政部估算置换后五年共可节约利息6000亿元左右。

3

2025年财政将迎来“货币”财政

财政和金融并非独立运行,相反,财政和货币天然就高度联动。不论中国还是国际经验,财政扩张往往伴随着流动性宽松。

只不过财政货币联动扩张之后,能否撬动一轮私人部门加杠杆,这才是股债交易方向错位的关键所在。

本篇文章之所以给出大规模篇幅介绍中国财政转型的底层原因及当前已有的转型线索,目的是为表达一个观点,考察当下中国财政,最好摒除老框架。我们需要用转型思维评估未来财政路径,理解未来财政运行方向。

不同于以往地方政府加杠杆的老模式,未来财政更着重于投资项目的效率,这也意味着地方大规模举债、无序加杠杆的路径一去不复返。

不论是9·26政治局会议,还是随后召开的发改委和财政部新闻发布会,抑或中央经济工作会议,都提到严控债务增量,防止无效投资。

不同于以往基建占比较高的老模式,未来财政将更多关注民生领域之处,项目汇报低的建筑业项目并非未来财政支出的最终方向。

在新老模式切换的财政转型过程中,旧有财政框架遗留的预算外债务,是财政转型之前需要解决的问题。这也是为何2024年二十届三中全会之后,中央紧接着开启了一轮近年最大规模化债。我们预计未来还会有新的政策框架勾勒央地关系,这也是“深化财税体制改革”必经步骤。

2025年处于新老财政框架转型关键年份,也是二十届三中全会召开之后的首年。这一年财政将聚焦于化债。考虑到货币财政的联动性,我们不妨将2025年视为“货币”财政年份。

4

2025年财政的主要数据预测

(一)一般公共财政收支预测

一般公共财政收入增速中枢预计为4.3%,规模达到22.74万亿。

税收收入与名义GDP增速正相关,假设2025年名义GDP增速中枢为5%,根据历史相关关系可估算出税收收入增速约1.3%。

非税收入与土地出让金负相关,是地方政府对冲土地财政压力的主要工具,假设土地出让金继续下滑20%,根据历史相关关系可估算出非税收入增速约16.8%。

以上两项合计可得一般公共财政收入22.74万亿,增长4.3%,高于2024年预估的0.6%。

一般公共财政支出增速中枢预计为5.6%,规模达到30.14万亿。

一般公共财政支出由公共财政收入、赤字、使用结转结余及调入资金组成。

中央经济工作会议已明确“实施更加积极的财政政策,提高财政赤字率”。我们的中性预期为提高至2023年的3.8%水平,下限为提高1万亿至3.6%,上限为提高至4%。按中性预期,则对应的赤字为5.3万亿。

使用结转结余及调入资金规模假设与2024年一致,为2.09万亿。

以上三项合计可得一般公共财政支出为30.14万亿,增长5.6%,高于2024年预估的4%。

(二)政府性基金收支预测

政府性基金收入增速中枢预计为-17%,规模达到5.03万亿。

预计土地出让收入延续下滑,增长-20%。一方面,房地产市场短期虽略有回暖,但商品房库存仍在历史最高位徘徊,房企对土地的需求难有明显改善;另一方面,中央政治局会议提出“对商品房建设要严控增量”,中央经济工作会议要求“合理控制新增房地产用地供应”,地方政府供应土地与以往也有不同,也将受到制约。因此简单假设土地出让收入延续近年下行趋势,增长-20%。

其他政府性基金收入增速与2024年的3.1%一致,则2025年除土地外的其他政府性基金收入约1.5万亿。

以上两项合计可得政府性基金收入5.03万亿,增长-14.3%,高于2024年预估的-17%。

政府性基金支出增速中枢预计为7%,规模达到11.60万亿。

政府性基金支出由政府性基金收入、特别国债、地方政府专项债、使用结转结余及调入资金组成。

中央经济工作会议已明确“增加发行超长期特别国债,持续支持‘两重’项目和‘两新’政策实施”。中财办有关负责同志表示明年支持“两新”的超长期特别国债资金将比今年大幅增加,研究将更多市场需求广、更新换代潜力大的产品和领域纳入政策支持范围;“两重”方面进一步增加安排超长期特别国债。我们预计特别国债或翻倍至2万亿规模(不含补充银行资本)。

中央经济工作会议已明“增加地方政府专项债券发行使用,扩大投向领域和用作项目资本金范围”。考虑到明年专项债将用于土地储备、支持收购存量房,我们预计专项债额度增加幅度超过近年,中性预期4.5万亿。

使用结转结余及调入资金规模假设与2024年一致,为392亿。

以上三项合计可得政府性基金支出为11.60万亿,增长7%,略高于2024年预估的6.7%。

(三)广义财政收支及赤字预测

综上,中性情景下:

两本账合计收入预计27.77万亿,同比增长0.4%,高于2024年预估的-3.8%。

两本账合计支出预计41.71万亿,同比增长6%,高于2024年预估的4.7%。

政府狭义目标赤字率为3.8%,提高0.8个百分点,与2023年并列位于历史最高水平,赤字规模为5.3万亿,提高1.25万亿。

广义赤字率为8.5%,提高1.7个百分点,处于历史最高水平,广义赤字规模为11.8万亿,提高2.85万亿。

风险分析

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

消费复苏的持续性仍存不确定性。居民消费开始回暖,但仍未达到疫前常态化增速,未来是否能持续性的、修复改善,仍需密切跟踪。消费如再度乏力,则经济回升动力将明显减弱。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

证券研究报告名称:《2025年财政展望:转型中的“货币”财政》

来源:券商研报精选