研发费用率低于均值,有钱理财却欲补流,技源集团IPO合理性存疑

星标 ★IPO日报 精彩文章第一时间推送

近期,技源集团股份有限公司(下称“技源集团”)更新了招股书,冲刺上交所主板,保荐机构为东方证券。

周京石创立技源集团的灵感来自于他在美国工作的经历——向境外客户提供中国原料出口。记者发现,技源集团依赖境外客户甚至是单一客户、产品的有效性疑问...此次募集资金有近25%投入补充流动资金项目,然而这几年技源集团热衷于购买理财产品,似乎并不缺钱。公司研发费用投入也弱于同行可比公司的平均值...

来源:张力

1

美籍华人创业

技源集团成立于2002年,是一家向膳食营养补充行业客户提供营养原料产品及片剂等制剂产品的公司。技源集团的创始人周京石出生于1962年,为美国籍。

1985年,周京石从北京理工大学化学工程系毕业。此后,周京石赴美公派留学,并在1990年取得了两个硕士学位。1990年至1995年,周京石先后就职于安利、雅芳这两家知名护理公司,在其中担任研发的核心岗位。

在美工作期间,周京石发现商机——世界上许多保健品大品牌的原材料大多来自中国, 但中国的厂家普遍规模小,且原料质量不稳定,或许可以将中国原料出口到美国膳食补充剂市场。

1996年,周京石在中国和美国同时创业:其在美国创立了美国技源科技有限公司,在上海成立了分析实验中心。不久后,公司成为了中国首屈一指的氨糖和硫酸软骨素的出口商。周京石还与中国科学院合作在美国上市了第一款骨骼健康原料品牌OSTIVONE。

直到2002年,周京石在无锡成立江阴技源药业(技源集团前身),投资建立300余亩的生产基地,生产硫酸软骨素和HMB等其他原料。

如今,技源集团已为全球34个国家的客户提供产品、分销和合规服务,主要客户包括雅培、汤臣倍健等全球知名品牌。

2

境外销售主导

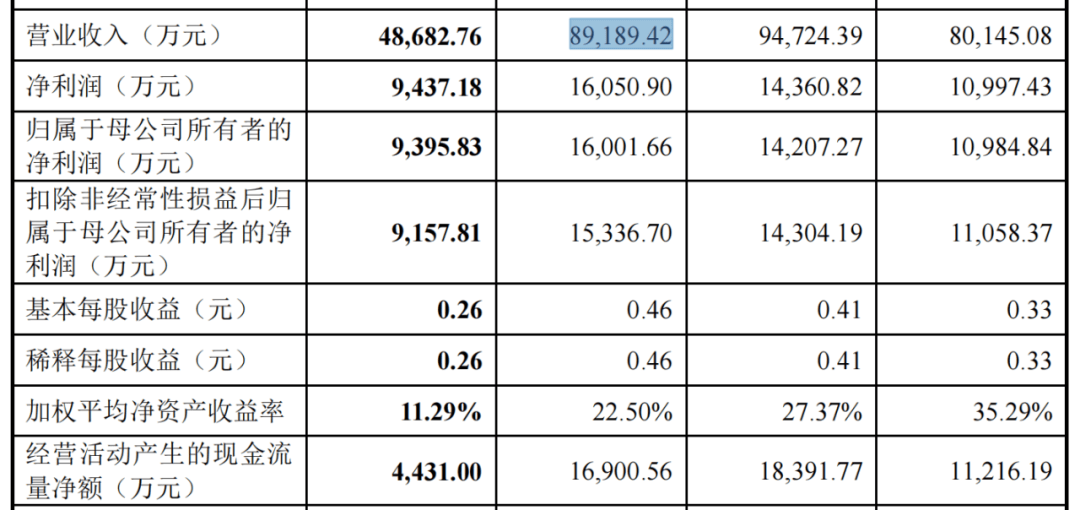

从财务状况来看,除了2023年营业收入出现下降外,总体呈上升趋势。2021年—2023年及2024年1月—6月(下称“报告期”),公司总营收分别为8.01亿元、9.47亿元、8.92亿元及4.87亿元;同期,净利润分别为1.10亿元、1.42亿元、1.60亿元及0.94亿元。

但值得注意的是,据招股说明书,技源集团销售收入主要来自于境外。

报告期内,境外销售收入分别为6.91亿元、8.64亿元、8.48亿元和4.62亿元,分别占当期主营业务收入86.29%、91.40%、95.25%和95.07%。境外销售市场主要为美国、欧洲、澳大利亚、亚洲其他地区、南美等主要市场。

对此,技源集团称,国外膳食营养补充行业发展成熟,国内仍处于新兴发展阶段,中国民众食用膳食营养补充产品比例低于20%,远远不及美国和日本超过67%的普及程度。

境外销量占主导使技源集团面临一定的经营风险。

在风险提示中,技源集团承认,自身业务受全球经济和贸易政策变动及汇率波动影响,存在一定不确定性。

3

依赖雅培

前文提到,技源集团主要向膳食营养补充行业客户提供营养原料产品及片剂等制剂产品。

其中,雅培集团无疑是大客户。

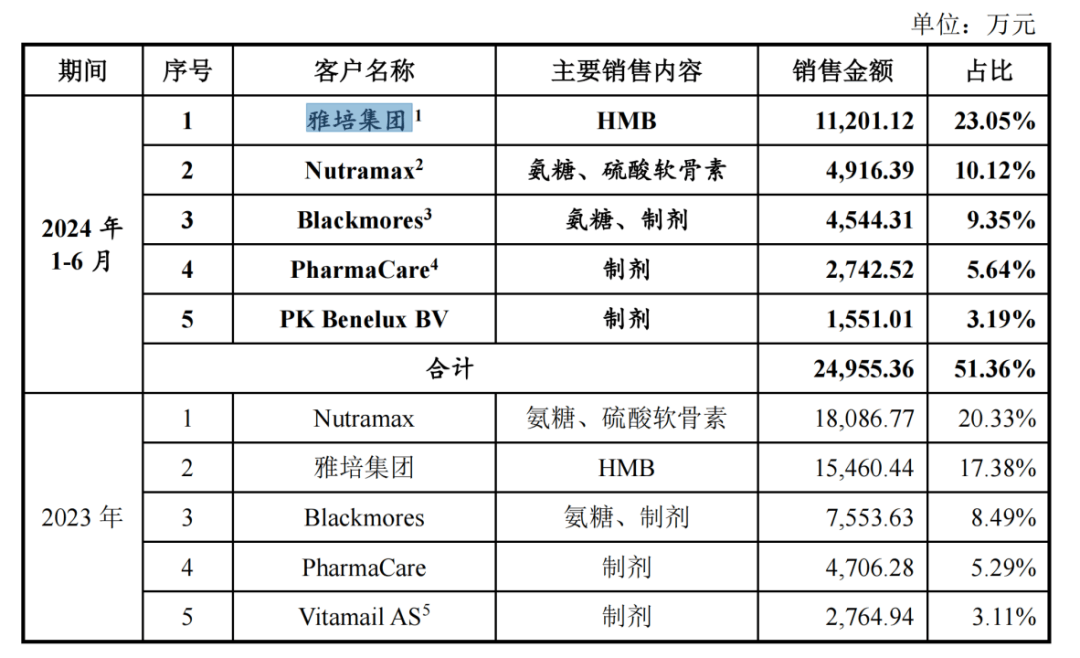

据悉,公司系雅培集团HMB营养原料产品的首选供应商,雅培集团亦是公司HMB业务的主要客户之一。报告期各期,公司向雅培集团的销售收入占主营业务收入的比例分别为 21.93%、23.44%、17.38%和 23.05%, 占公司HMB业务收入的比例分别为 74.12%、69.26%、64.69%和 73.35%。

值得注意的是,2023年,雅培集团的销售贡献同比下滑了6700万元。

为稳固双方之间的业务合作关系,公司与雅培集团签署了长期供货协议。根据供货协议约定,雅培集团承诺就其HMB原料产品需求优先全额向公司采购,同时雅培集团在达到协议约定的单一年度基准采购量的情况下,可以要求公司将终端消费细分市场中与雅培集团存在一定竞争关系的少数企业列入非许可买方清单,公司不得向相关企业销售HMB产品。

“排他性条款”可能对技源集团的客户开拓造成一定不利影响,进而对技源的经营业绩及整体盈利能力带来风险。

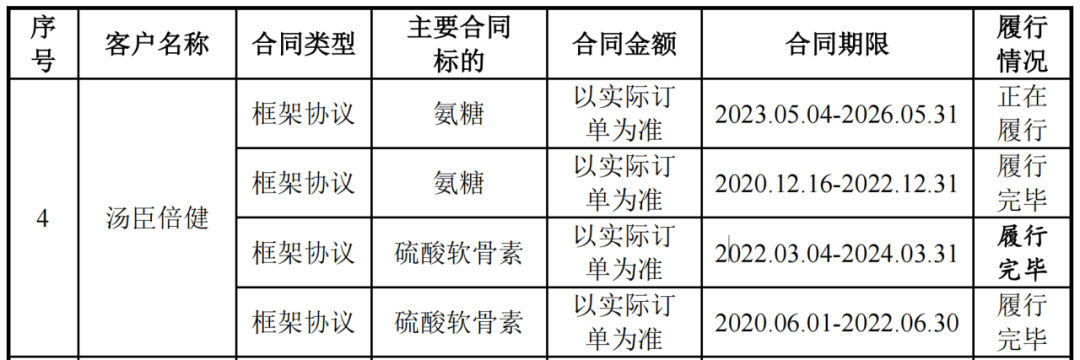

监管还注意到,公司对汤臣倍健等销售金额下降。2023年和2024年上半年,汤臣倍健在技源集团前五大客户中消失,而汤臣倍健在2021年、2022年分别为公司第三、第四大客户。 结合招股书记者注意到,技源集团和汤臣倍健销售的硫酸软骨素相关的框架协议在2024年履行完毕后并没有再续约。

雅培集团在为技源集团带来销量的同时,也可能使其面临客户开拓受限、老客户维系难的风险。

对于客户集中的问题,首轮询问中,上交所曾要求技源集团说明已采取的减少大客户依赖的有效措施,技源集团回复称将会持续加大研发投入及新产品开发、积极开拓新市场新客户等,不断降低客户集中的风险。

4

产品有效性遭质疑

但实际情况并不如技源集团承诺的那样。

从费用方面来看,管理费用为技源集团最主要费用开支,各期内分别为0.97亿元、1.06亿元、1.1亿元及0.55亿元,费用率分别为10.88%、11.16%、12.29%及11.34%。同期,可比公司管理费用率均值分别为8.03%、9.74%、7.30%及7.49%,可见技源集团的管理费用率高于行业水平。

技源集团的销售费率也高于可比公司平均水平。报告期内,公司的销售费率分别为4.47%、4.64%、6.08%及6.05%,而可比公司销售费率均值分别为4.31%、4.33%、5.73%及5.61%。

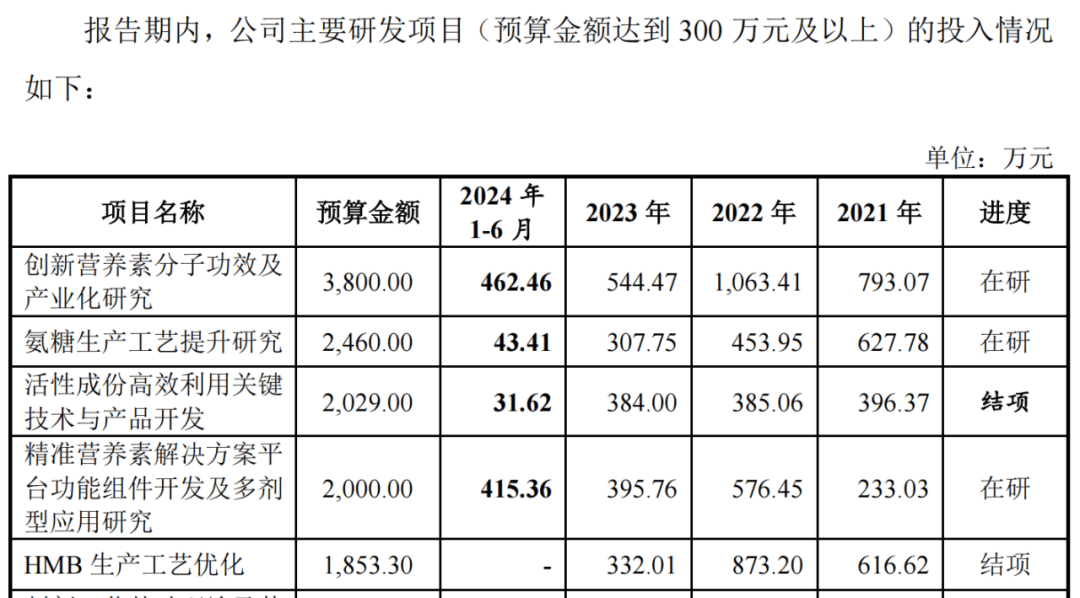

但公司的研发费用率低于同行可比平均值。

报告期各期,技源集团研发费用率分别为4.23%、4.48%、4.82%和4.57%,低于可比上市公司平均水平。

同时,截至2024年6月30日,公司研发人员数量为127人,本科及以上学历人数占比仅为44.09%。也就是说,过半研发人员学历低于本科。

招股书中,公司公布的16项投入超过300万元的项目中,6项在研,10项已经结项。但大部分的研发项目都为工艺研究。

目前,公司已经产业化的产品主要为HMB及氨基葡萄糖这两种营养原料。

据招股书,HMB可有效改善由肌肉减少和功能衰退引发的一系列健康问题,技源集团拥有专利保护的“HMB 维生素 D3”营养素组合方案,已成为HMB应用领域最为主流的产品方案。

上交所对此发出问询,要求技源集团结合临床医学研究及相关权威数据,进一步说明HMB 产品的有效性, 是否存在夸大产品功效、虚假宣传等情形,以及 “HMB 维生素 D3”成为主流产品方案的依据。

5

狂买理财产品

此次IPO,技源集团计划募集资金6.03亿元,除了投入生产线项目外,有1.5亿元用于补充流动资金。

但从技源集团每年数千万地购买理财产品来看,公司似乎并不缺少发展资金。

报告期各期末,公司交易性金融资产账面价值分别为1065.28万元、1809.90万元、1.27亿元和5449.69万元,占各期末流动资产的比例分别为2.08%、3.15%、19.86%和7.55%,主要系公司为提高资金使用效率利用暂时性闲置资金购买的银行理财产品。

报告期内,这些理财产品的投资收益分别为81.86万元、103.20万元、64.08万元和174.33万元。

END

记者 杨雪婷

校对 佘诗婕

编辑 褚念颖

更多精彩

1 |

A股流行“蛇吞象”|深度 |

2 |

一天30多家发布减持计划!有股东“闪减”套现3200万!当前减持浪潮有多大? |

3 |

第六次冲IPO!这家行业“巨头”研发人员竟然为0! |

4 |

“京东之子”冲刺IPO:营收高歌猛进,毛利率却低!高周转模式下隐忧不少 |

IPO日报