IPO雷达|上半年净利大幅下滑!监管连续追问千禧龙纤业绩大幅波动是否合理

深圳商报·读创客户端记者 靳恩琦

浙江千禧龙纤特种纤维股份有限公司(简称“千禧龙纤”)11月6日在北交所更新上市申请审核动态,公司已回复第二轮审核问询函。值得注意的是,在两轮问询中,千禧龙纤都被问到业绩波动相关问题。

前五大客户销售收入占比较高

实控人夫妇控制公司98%的表决权

千禧龙纤招股书显示,公司是一家专注于超高分子量聚乙烯纤维及其制品的研发、生产和销售的高新技术企业,主要产品包括超高分子量聚乙烯纤维系列产品、无纬布及其防护系列产品。

据介绍,超高分子量聚乙烯纤维密度极低,可浮于水面,是目前世界上比强度和比模量最高的纤维之一,与碳纤维、芳纶纤维合称世界三大高性能纤维,主要应用于海洋渔业、军事装备、安全防护、纺织用品、体育用品、建筑工程、航空航天和医疗器材等领域。

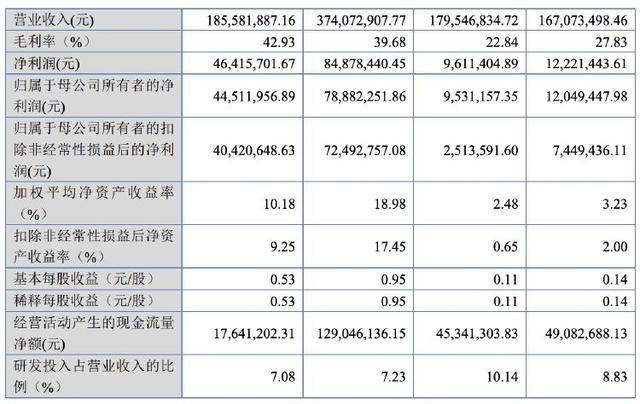

业绩方面,千禧龙纤2020年、2021年、2022年及2023年上半年(简称“报告期”)营收分别为1.67亿元、1.8亿元、3.74亿元及1.86亿元;归母净利润分别为1222.14万元、961.14万元、8487.84万元及4641.57万元;扣非归母净利润分别为744.94万元、251.36万元、7249.28万元及4042.06万元。

从毛利率来看,千禧龙纤报告期内毛利率分别为27.83%、22.84%、39.68%和42.93%,毛利率波动较大。

同时,千禧龙纤还存在主要客户波动的风险。据招股书,报告期内千禧龙纤前五名客户占比分别为39.86%、40.32%、41.82%和45.25%,前五名客户销售收入占比较高,且主要客户结构存在一定变动。

其中,2021年新增客户舜天豪舰,并于次年一跃成为千禧龙纤最大的客户。该公司2022年及2023年销售金额占公司营业收入比例分别为21.23%及21.28%。

截至招股说明书签署日,千禧龙纤控股股东为徐春华,直接持有公司50,459,900股股份,占总股本59.08%的股份。

值得注意的是,千禧龙纤实际控制人为姚湘江、徐春华夫妇。姚湘江、徐春华分别直接持有公司12.29%的股份、59.08%的股份,并通过控制千喜车业、千合投资和龙纤合伙合计控制公司98.07%的表决权。

姚湘江、徐春华分别担任公司董事长、副董事长对公司股东大会、董事会的重大决策和公司经营活动能够产生重大影响,对公司具有实际控制力。据招股书,报告期内公司控股股东、实际控制人均未发生变更。

公司业绩波动问题连遭问询

上半年经营业绩出现大幅下滑

目前,千禧龙纤已经两次回复问询函。在这两轮问询中,千禧龙纤都被问到业绩波动相关问题。

在第一轮问询中,北交所提到,千禧龙纤自上一次申报IPO至本次申报报告期期间业绩波动较大,其中,2018年及2019年营收分别为1.72亿元、2.34亿元;归母扣非净利润分别为2877.72万元、6761.78万元。

北交所要求千禧龙纤说明2020年期业绩大幅下滑的原因,2022年以来业绩大幅增长的原因,是否与同行业变动趋势一致及合理性。

千禧龙纤在回复函中称,公司营业收入规模和销售毛利率水平受产品销售结构影响较大。2019—2021年度,公司超高分子量聚乙烯纤维类产品为公司主营产品,占主营业务收入的比例分别达到89.79%、91.54%和90.87%。

千禧龙纤称,2019年度,公司业绩迎来爆发式的增长,境外客户美国生然公司的有色丝订单需求较大,对公司销售额及毛利额有一定的贡献。2020年3月起,受全球公共卫生事件及国际贸易环境变动的影响,美国生然公司经营状况受到较大不利影响,导致其订单数量出现大幅度下滑,无法按照原计划向公司采购,对公司2020年度业绩影响较大。

而2022年至2023年业绩大幅增长,主要有市场行情复苏带动主要产品销售价格上涨、产品毛利率增长促进整体业绩提升等原因。

同时,俄乌冲突于2022年爆发,使得全球军事支出在短时间内集中支出,其对于军事防护装备市场的短期刺激作用尤为明显,从而带动了全球范围内防弹装备市场的需求高速增长,公司主要产品之一超高强丝、无纬布及其防护系列产品作为防弹装备产品的原材料,在需求方面受到较为显著的影响。

第二轮问询中,千禧龙纤被问到业绩稳定性及期后业绩下滑风险。

北交所要求公司结合2023年全年业绩情况,说明业绩波动的原因及合理性,还要求公司结合合同签订、订单及订单转化情况说明期后可实现业绩情况,是否存在大幅下滑风险。

千禧龙纤称,2023年度公司常规丝产品销售规模有所增长,有色丝保持稳定,超高强丝产品销售规模增长显著,主要系客户霍尼韦尔贸易(上海)有限公司及其关联公司的产品需求增长,采购规模上升所致;无纬布及其防护系列产品销售规模均出现不同幅度下降,系由于下游主要应用领域军事装备市场需求放缓所致。

不过,2024年上半年千禧龙纤业绩出现较大幅度下滑,实现营业收入1.33万元,同比下降28.37%;扣非后净利润881.74万元,同比下降78.19%。

千禧龙纤坦言,受产能扩张导致市场竞争加剧、军事装备应用领域需求放缓、重要下游客户采购安排调整等因素影响,公司2024年上半年经营业绩出现较大幅度下滑。目前,公司已采取调整营销策略、管控生产成本和加强创新赋能等手段应对市场变化,收窄业绩下滑趋势,但2024年全年业绩仍存在下滑风险。