房地产的金融化与泡沫化:以美国为例 | 《货币与经济周期》

货币与经济周期

韦森 等著

商务印书馆 2024年7月新书上市

探究经济周期成因之谜

基于经济思想史的理论回顾

房地产的金融化与泡沫化:以美国为例

虽然每一次金融危机都会在不同程度上导致房价下跌,但2008年金融危机的不同之处在于,房价下跌幅度较大,而且这更多的是一个原因,而非结果。至于何时种下这个“因”?这个故事得从大萧条开始讲起。

(一)房地产金融化的开始

房地产金融化的起步阶段,主要包括担保和抵押贷款二级市场的建立。

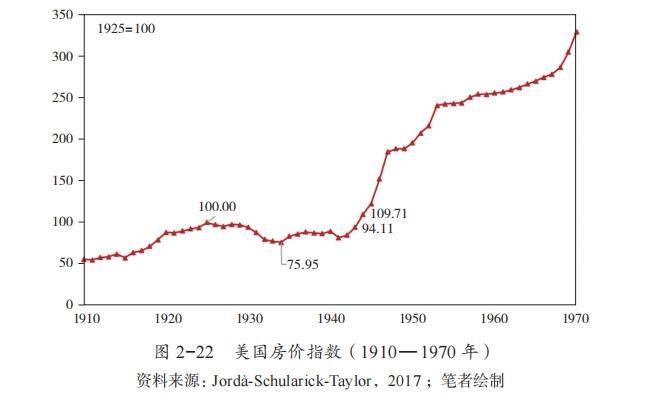

根据约达等(Jordà et al.,2017)的数据库,大萧条前,美国房价指数的周期高点出现在1925年,而后不断下行。图2-22是以1925年为基期绘制的,1929年股市崩盘之后,房价加速下滑,至1934年降到75.95 点,降幅24%,直到10年后的1944年,才超越1925年的前期高点。在此期间,美国政府制定了一系列政策来恢复房地产市场的景气。

除美联储向商业银行提供流动性外,其他重要措施包括:

第一,《1932年住房贷款银行法》成立了联邦住房贷款银行( Federal Home Loan Bank System,FHLBs)。它有权从财政部直接获得贷款支持,并主要向非银行储蓄机构提供流动性。

第二,《1934年国家住宅法》(National Housing Act of1934)。此法案颁布之时,美国房地产市场正处在周期的谷底,其目的就是想利用房地产撬动信用。虽然当时起到的杠杆效果有限,但对于房价的托底效果是存在的。法案成立了联邦住房管理局(FHA),隶属美国政府,主要职能是通过抵押贷款保险推动建立住宅融资体系,以稳定抵押贷款市场。FHA负担的主要是收入水平较低,从而只能承担较低的首付比例贷款的个人或家庭。正是FHA 的成立,才有了后来分期付款形式的抵押贷款的发展,这一方面放大了杠杆,一方面为后来的证券化业务铺了路。

第三,1938年,成立联邦国民抵押贷款协会(FNMA),即房利美(Fannie Mae)。住房抵押贷款的期限比较长,20年以上的居多,所以缺乏流动性。而且,直到1975年以前,法律都是禁止银行跨州经营的,这进一步限制了抵押贷款的流动性。为此,房利美的成立,目的就是增加抵押贷款资产在二级市场上的流动性,反向赋能一级市场,降低购房成本。房利美增加流动性的方式就是购买和出售住宅抵押贷款,这样就创造了一个二级市场。

第四,二战尚未结束(1944年),美国国会就通过了“退伍军人权利法案”(Gi bill),成立退伍军人管理局(Veterans Administration,VA),专门研究退伍军人和预备役老兵的福利问题,其中就包括住房问题。方案之一就是由VA提供担保,帮助退伍军人申请住房抵押贷款,其杠杆可以放大到10倍,即10万美元的房屋,可以申请9万美元的银行贷款,其中有一部分还达到了100%的比例。

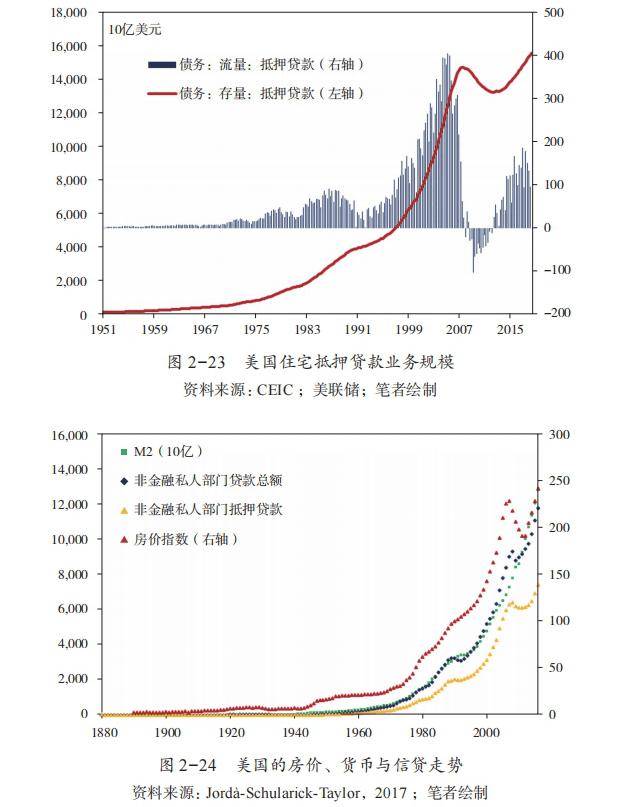

大萧条后不久,世界又陷入第二次世界大战。综合图2-22、图2-23和图 2-24的数据可以看出,这些政策的效果都不明显。美国房价起飞,要到二战之后。而这本身,又为房地产的金融化奠定了基础,房价和金融化形成了正反馈机制,这也是金融周期最重要的特征。

(二)从金融化到泡沫化

房地产金融化的起飞阶段,主要包括美国不动产投资信托基金(REITs)的建立、二级市场的进一步扩大和证券化业务的起步和扩大化。

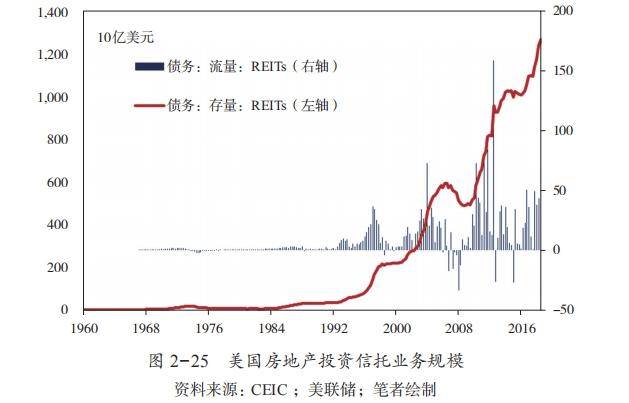

第一,1960年代末,REITs市场得以建立。这一方面有助于缓解房企融资难问题,另一方面也拓宽了居民投资渠道,使得个人投资者和一些机构投资者也能享受到房价上涨带来的收益。

如图 2-25所示,根据美联储的数据,美国的REITs债务规模在1968年之前都为0,1968年1季度的数据为1.5亿美元,1969年2季度首次突破十亿美元,1973年1季度首次突破百亿美元。1975年4季度到1985年1季度,REITs市场发展停滞,存量规模长期维持在50亿美元左右。从1985年2季度开始,REITs市场扶摇直上,12年间(截至1997年2季度)突破千亿美元,到2014年12月,又突破万亿关口,截至2019 年2季度,REITs债务总规模为1.26万亿美元。但是,与抵押贷款相比,REITs规模仍然较小,最新数据显示,美国抵押贷款债务总规模为15.6万亿美元,REITs仅为抵押贷款市场规模的8%。

第二,担保的嵌套。1968年,房利美一分为二,分别是:(1)现在的房利美;(2)政府国民抵押贷款协会,即现在的吉利美(Ginnie Mae),其初衷是“利用美国政府的信用和信誉”来支持FHA和VA抵押贷款市场的发展。

吉利美与房利美、房地美(联邦住房抵押贷款公司,Freddie Mac)有显著区别:(1)性质不同。吉利美隶属于美国住房与城乡发展部,所以是联邦政府机构,而房利美、房地美是政府支持企业(GSE),是上市公司,虽然政府也有隐性的担保角色;(2)职能不同。吉利美是担保机构,房利美、房地美是经营抵押贷款业务的机构,也是非抵押贷款支持证券的发行机构。

需要强调的是,吉利美本身是不发行证券的,只提供担保,真正的发行人是贷款人,如商业银行、非银行储蓄机构和专业的抵押贷款银行。只有当这些贷款符合吉利美的承销标准时,吉利美才允许其发行抵押贷款支持证券(Mortgage-Backed Security,MBS),并向投资者承诺,一旦出现违约,由美国政府还本付息。所以这是全权担保,无信用风险,当然发行机构需要向吉利美支付担保费。

图2-26为美国机构和GSE 担保抵押贷款规模。如图所示,1980年代开始,机构与GSE 担保抵押贷款的债务增速明显提升。1980年2季度首次突破千亿美元关口,10年后的1990年4季度突破万亿关口,到2008年4季度达到峰值——5.38万亿美元。危机之后,仅用了1个季度,存量规模就降到了1万亿美元,与1990年持平。

至此,嵌套关系又多了一层,先是由房利美和房地美购买银行的抵押贷款,并以此发行证券,利用二级市场的流动性增强一级市场的信贷业务,支持住房市场的发展;第二层是由吉利美向MBS 的发行机构提供担保,利用政府信用提高二级市场流动性,降低风险溢价。担保的多层嵌套有一种担保增强的作用,因为政府在一定程度上扮演了“最后担保人”的角色。

第三,MBS二级市场的膨胀。1968年,美国第一份MBS发行( Fabozzi and Modigliani,2015),这也是所谓的抵押贷款转手(pass through )证券。1970年,国会成立联邦住房抵押贷款公司(房地美),并授权房利美和房地美购买普通意义上的贷款。需要注意的是,在房利美未拆分之前,它也是可以购买抵押贷款的,但是购买的基本上是由FHA 和VA担保的抵押贷款,信用风险较低。但从1970年开始,房利美和房地美购买的抵押贷款范围拓展到非官方担保的抵押贷款。二级市场的壮大也极大地刺激了一级市场上的贷款发放机构的行为,加速了房地产金融化的进程,从而也成为搅动金融周期的重要力量。

图 2-27为美国的机构与GSE的担保证券的规模与流量。1970年代开始,机构与GSE担保和发行的证券规模快速增加。如图所示,1970年1季度,美国的机构MBS规模仅为460亿美元,1974年3季度破千亿,1988年2季度破万亿。截至2008年金融危机爆发,机构MBS的规模已接近8万亿。在金融危机爆发之前,机构MBS/抵押贷款组合的比例不断上行,一直位于1.5以上,最高时达到1.8,这说明机构发行的MBS的价值一直小于其抵押品价值。

第四,MBS的分层。符合房利美、房地美和吉利美承销标准的MBS 被称为机构MBS,其底层的抵押贷款都是优质的,而除此以外的都是非机构MBS,非机构MBS又分为自有品牌抵押贷款支持证券(private label MBS)和次级抵押贷款支持证券(subprime MBS)。前者以优质贷款为抵押,后者以次级贷款为抵押。1970年代发行的MBS大多是机构MBS,但从1980年代开始,因为抵押品达不到标准,许多MBS发行人开始选择私人信用增级机构。次级MBS占比越来越多,这成为2008年金融危机爆发的导火索。

金融危机爆发之前,机构MBS——机构抵押贷款转手证券、机构担保抵押贷款债券(CMO)和机构剥离式MBS(结构化MBS)——的规模已经位于美国投资级别的金融产品中(包括美国政府债券)的第一位,占比达45%。其中,CMO是将抵押贷款转手证券的现金流重新分配后得到的,目的是满足不同风险偏好的投资者的需求,或者规避利率风险——抵押贷款利率下降时可能产生的缩期风险(contraction risk)和利率上升时带来的延期风险(extension risk);机构剥离式MBS由房利美在1986年首创,其与抵押贷款转手证券的不同之处在于,它以一种不等的比例重新向证券持有人分配贷款资产池中的本金与利息。

房地产的金融化形成了图2-28这样的倒金字塔结构,最底层的资产是住房,其中有很大一块比例是通过向银行申请贷款购买的,这就形成了银行的抵押贷款。为了增强抵押贷款的流动性,吉利美为银行机构提供担保以发行MBS,房利美、房地美直接向银行购买抵押贷款,构成资产组合,并以此发行MBS。在MBS的基础上,再叠加一层,就变成了CMO,它是MBS 的衍生品。每叠加一层,都会在不同程度上放大杠杆,而整体杠杆是由每一层杠杆相乘得到的,一旦底层资产出现问题,整个金字塔就会轰然倒塌。

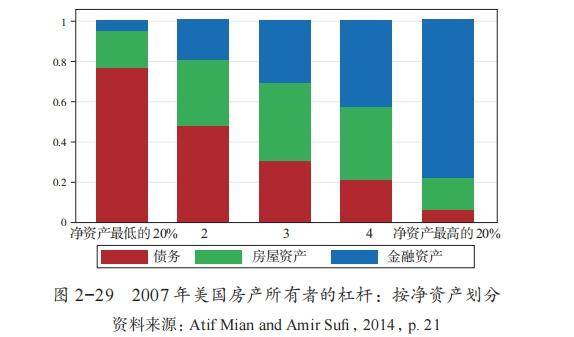

如果只关注杠杆整体特征,而不深入分析杠杆的结构,可能会遗漏非常有价值的信息。如图2-29所示,米安和苏菲(Mian and Sufi,2014)按照净资产高低将房屋所有者分为五组,分别考察了他们的杠杆水平。如图所示,净资产最低的20%的房屋所有者的债务杠杆最高,这说明,一旦房地产市场出现风险事件,他们受到的影响最大;而且,他们几乎没有其他金融资产,缺少“安全垫”。债务合约具有刚性特征,反而是反保险的。10万美元的抵押借款,在任何时候,都是10万美元,不会因为抵押品价值的下跌而减少,相反,也不会因为抵押品价值的提升而增加。

债务的累积,杠杆的增加,会侵蚀掉劳动者越来越多的收入,尤其是低收入群体,而他们恰恰是边际消费倾向(the marginal propensity to consume )最高的群体,这又会导致整个经济的有效需求不足,造成失业,收入进一步下降,经济继续下滑,陷入恶性循环。一旦按揭贷款者出现偿付危机,整个债务链条就难以为继。而且,房地产泡沫破裂后还会进一步产生财富再分配效应。次贷危机期间,房地产价值蒸发了 5.5万亿美元。2007—2012年间,债券价格上涨了30%。而债券所有者主要是最富有的20%的人。这又进一步加剧了不平等和危机。这就是米安和苏菲(Mianand Sufi,2014)描述的由于居民部门高杠杆而带来的“消费驱动式衰退”,而加杠杆的主要方式就是住房按揭贷款。由此可见,房地产已经成为加杠杆和信贷“滚雪球”式增长的重要来源。作为抵押品的房地产,因为体量的巨大,任何风吹草动,都有可能引发蝴蝶效应。

节选自《货币与经济周期》(韦森等著,商务印书馆2024年版),第2章(撰写者为陈达飞博士),第46—54页。注释从略。标题为编者所加。

目录(滑动阅读)

第一章 导论

第二章 货币与信用的分流和周期的结构转变

一、引言

二、周期的范式转变:特征事实

三、货币与经济周期

四、信用与金融周期

五、房地产是金融周期的基石

六、结论

参考文献

第三章 马克思的货币与经济周期理论研究

一、马克思的经济周期理论的发展历程

二、马克思的经济周期理论辨析

三、货币在经济周期中的作用机制

四、信用对经济周期的影响分析

五、结论

参考文献

第四章 奥地利学派的货币与商业周期理论

一、魏克赛尔的“累积过程理论”:自然利率、货币利率与工业波动

二、米塞斯的货币与商业周期理论

三、哈耶克的货币与商业周期理论

四、奥地利学派的货币与商业周期理论的后期发展:罗斯巴德的《美国大萧条》

五、奥地利学派的货币与商业周期理论的最新阐释:德索托的货币、银行与商业周期理论

六、余论:货币需求、信贷需求与商业周期—奥地利学派的货币与商业周期理论的一个缺环?

参考文献

第五章 凯恩斯的货币与商业周期理论

一、引言

二、凯恩斯在经济学探讨和写作初始阶段中对货币与商业周期问题的论述

三、凯恩斯在《货币论》中对货币与商业周期的理论论述和历史解释

四、资本边际效率的突然崩溃与经济危机:凯恩斯的萧条经济学理论的整体建构

五、凯恩斯的货币与商业周期理论的挑战:理论与现实

参考文献

第六章 熊彼特的企业家创新驱动经济周期理论

一、引言

二、澄清熊彼特的经济周期理论涉及的几个核心概念

三、“二阶段模式”和“四阶段模式”的经济周期分析与技术长波论

四、“故意”规避“大萧条”热点,执着于经济周期纯理论研究的熊彼特

五、余论

参考文献

第七章 费雪的货币与经济周期思想

一、19 世纪末的美国经济思想

二、费雪的生平经历

三、从均衡理论到利息理论

四、费雪的货币理论

五、债务—通货紧缩理论

六、货币供给与经济周期

七、金本位与大萧条

八、摆脱大萧条的政策建议

九、费雪的货币与经济周期理论的现实意义

参考文献

第八章 新古典主流学派的货币与经济周期理论

一、詹姆斯·托宾的货币与经济周期理论

二、米尔顿·弗里德曼的货币与经济周期理论

三、基德兰德与普雷斯科特的真实周期理论

四、本·伯南克的货币与经济周期理论

参考文献

第九章 后凯恩斯主义学派的货币与经济周期理论

一、经济图景

二、理论学说

三、结论

参考文献

附录一 哈耶克在《货币理论与商业周期》中初论信用扩张、货币内生与商业周期

一、研究商业周期的方法论

二、商业周期的非货币因素理论解释与货币因素理论解释

三、信用扩张与货币内生

四、被迫储蓄与经济危机

五、几点启示

参考文献

附录二 知识在社会中的运用与误用

一、知识在市场中的运用:哈耶克的经济学理论的知识论基础

二、市场竞争与价格机制:货币因素在哪里?

三、知识的僭妄:哈耶克的货币与商业周期理论

四、个人知识分立下的市场竞争:央行如何管控货币?

五、余论:现代经济学是一门科学?

参考文献

后记

本书主要作者

韦森,国家哲学社会科学一级教授,复旦大学经济学教授,博士生导师。2001年回国执教复旦以来,曾出版《社会制序的经济分析导论》《经济学与伦理学:探寻市场经济的伦理维度与道德基础》《文化与制序》《经济学与哲学:制度分析的哲学基础》《大转型:中国改革下一步》《重读哈耶克》《语言与制序:经济学的语言与制度的语言之维》《重读凯恩斯》等20余本学术专著和随笔集。