永杰新材将IPO上会:潜在风险不少,还要募资还贷

11月1日,永杰新材料股份有限公司(下称“永杰新材”)将迎来上会,接受上市审核委员会的现场审议。据贝多财经了解,永杰新材于2022年7月预披露招股书,准备在上海证券交易所主板上市,2023年3月平移递交IPO申请。

此前,永杰新材曾于2012年3月递交上市申请文件,彼时的保荐机构为东吴证券。而在2014年6月,该公司则撤回申报。更早之前,永杰新材曾于2007年谋划境外上市,但未能成行。

本次冲刺上市,永杰新材的保荐人换成了东兴证券,计划募资20.89亿元,将用于锂电池高精铝板带箔技改项目、年产10万吨锂电池高精铝板带技改项目、偿还银行贷款项目,以及补充营运资金。

据招股书介绍,专业从事铝板带箔的研发、生产与销售,产品主要包括铝板带和铝箔两大类。其中,铝板带箔是众多下游行业继续深加工的基础材料,主要应用于锂电池、车辆轻量化、新型建材和电子电器等下游产品或领域。

天眼查App信息显示,永杰新材成立于2003年8月,位于浙江省杭州市,前身为浙江东南铝业有限公司(简称“东南铝业”)。目前,该公司的注册资本约为1.48亿元,法定代表人为沈建国,主要股东包括浙江永杰、沈建国等。

据招股书,东南铝业于2003年由永杰新材实际控制人沈建国的母亲钱玉花、香港超卓分别出资588万美元、392万美元,分别持股60%、40%。其中,香港超卓由沈建国妻子王旭曙持股90%、赵伟平代沈建国持股10%。

对于香港超卓的392万美元出资,系赵伟平于2003年至2006年期间出借给沈建国。2007年,永杰新材前身——东南铝业谋划境外上市,钱玉花、香港超卓分别将股权转让给沈建国妻子王旭曙一人持股的境外公司东南集团。

因东南集团与香港超卓均为沈建国控制,故不涉及转让款支付,东南集团向钱玉花支付的588万美元是2007年7月至8月由赵伟平提供的借款。换句话说,沈建国、王旭曙夫妇先后向赵伟平借款980万美元。

直至2011年2月,沈建国才通过东南集团向赵伟平偿还了980万美元借款本息。据沈建国夫妇与赵伟平于2007年6月签订的《借条》,约定借款本金1028万美元,本息合计1182.2万美元,另加已偿还的102万美元,共计1284.2万美元,于2010年、2011年偿还。

对此,上海证券交易所要求永杰新材说明赵伟平的从业经历,与发行人(即“永杰新材”)实际控制人及其关联方的关系,赵伟平向实际控制人沈建国夫妇借款的资金来源,先后两次提供借款且借款期最长达近八年的原因及合理性等。

根据赵伟平说明,其父亲与沈建国父亲相识,其基于两家世交及对沈建国夫妇为人的信任提供借款。其中,赵伟平分次提供借款主要系实际控制人用于出资和收购股权两次外汇资金需求。

赵伟平作为股东的资金借款方以及受沈建国委托代为持有香港超卓少量股权以外,从未参与发行人经营管理;发行人董事会、管理层从未就公司的重大经营事项向其汇报或请示,赵伟平从未参与到公司经营决策过程中。

永杰新材方面认为,赵伟平与沈建国夫妇之间关于借贷资金的回报系根据一定利率的固定收益安排,与发行人的经营收益情况无关,因此赵伟平对沈建国夫妇的借款,从形式上到实质上,均为债权,不存在与股权相关的安排。

特别说明的是,东南铝业于2011年9月改制为股份,并更名为“永杰新材”。另在2012年,永杰新材则正式申报上市,但2014年则主动撤回,主要原因是“业绩下滑影响”。而此次第二次冲刺A股上市,永杰新材再度上演了“业绩变脸”。

2021年、2022年和2023年,永杰新材的营收分别为63.03亿元、71.50亿元和65.04亿元,净利润分别为2.39亿元、3.54亿元和2.38亿元,扣非净利润分别为2.28亿元、3.66亿元、2.47亿元。

不难发现,永杰新材2023年度的收入、净利润、扣非后净利润规模均较2022年大幅下滑。其中,2023年的收入金额稍高于2021年,净利润规模低于2021年,扣非后净利润略高于2021年。

而在2024年上半年,永杰新材的业绩则明显复苏。具体而言,该公司2024年上半年的收入约为37.32亿元,2023年同期为28.22亿元;净利润1.64亿元,2023年同期为8500.15万元。

对于面临业绩大幅下滑的风险,永杰新材在此前问询回复中称,该公司的营业收入和归属于母公司股东的净利润存在波动,但销售总量保持稳定。2023年第2、3、4季度,该公司的收入、利润和销量环比均实现增长。

另截至2019年,永杰新材曾存在大额未弥补亏损。对此,上海证券交易所要求该公司说明大额未弥补亏损的形成过程,前次撤回申报后至本次申报中经营业绩的变化情况,结合相关业务背景,分析业绩变化原因,并相应分析公司经营业绩是否稳定等。

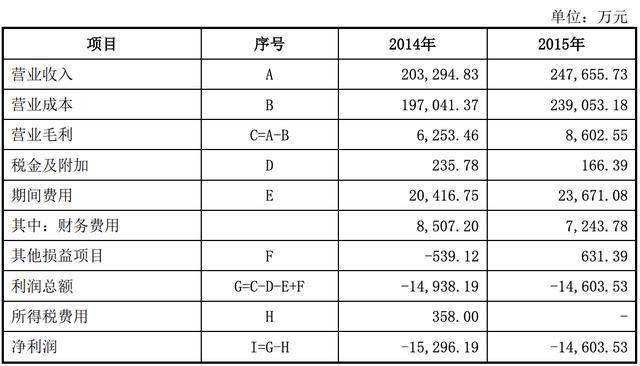

对于大额未弥补亏损,永杰新材方面称,该情况形成的主要原因是该公司2014年和2015年亏损所致。2016年-2018年,该公司基本达到盈亏平衡。截至2019年初,该公司的未分配利润约为-1.94亿元。

而2014年、2015年亏损,主要是前次申报在审期间,该公司主要通过银行借款筹措资金投入“年产15万吨高精铝板带箔生产项目”。截至2013年末,该项目总投入10.34亿元,其中通过银行借款筹措资金投入规模为8.13亿元。

由于该项目投资规模较大,转固后达产前利息支出、折旧与摊销等增加以及转固后短期内规模效应较弱等原因,导致永杰新材2014年-2015年产生巨额亏损。其中,2014年净亏损约1.53亿元,2015年净亏损约1.46亿元。

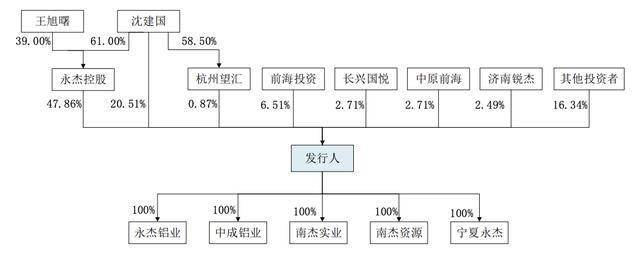

本次上市前,永杰新材的实际控制人为沈建国、王旭曙夫妇。其中,沈建国、王旭曙夫妇通过永杰控股控制该公司47.86%的股权,沈建国直接持有该公司20.51%的股权,通过杭州望汇控制该公司0.87%的股权,合计控制永杰新材69.24%的股权。

招股书显示,永杰新材在本次申报前十二个月新增股东13名,包括:6家机构股东,前海投资、中原前海、长兴国悦、济南锐杰、温州禾草和齐鲁前海;以及沈建国、林峰、毛佳枫、许逸帆、茹小牛、崔岭、蔡健7名自然人股东。

不难发现,永杰新材存在IPO前突击入股的情形。其中,第一次发生在2021年8月,长兴国悦、济南锐杰、温州禾草、崔岭参与认购,增资价格为12.50元/股,估值按2020年公司净利润的20.5倍PE,作价15亿元。

2021年9月,蔡健和许逸帆分别受让苏州创东方当时持有的永杰新材0.4896%股份(对应63.9999万元出资额)、0.4896%股份(对应64万元出资额),股份转让价格为11.50元/股,系在本次增资价格12.5元/股基础上按九二折扣比例确定。

第二次发生在2021年10月,前海投资、中原前海、齐鲁前海、许逸帆分别认缴永杰新材新增出资额960万元、400万元、240万元、80万元,此次增资价格为12.50元/股,与2021年9月增资价格一样。

据贝多财经了解,长兴国悦的全称为长兴国悦君安新兴产业投资合伙企业(有限合伙)。根据天眼查App信息,长兴国悦成立于2020年6月,位于浙江省湖州市,执行事务合伙人为上海国悦君安股权投资基金管理有限公司(下称“国悦君安”)。

值得一提的是,2024年5月14日,上海市纪律检查委员会与上海市监察委员会联合发布公告,称国悦君安董事长涉嫌严重职务违法,正在接受监察调查。

上一篇:“眼红”权益ETF大热,债券ETF“尴尬”,1400亿再冲量之困

下一篇:ETF盘后资讯|“绩好惹人爱”,超280亿主力资金狂涌!电子ETF(515260)放量大涨2.2%,中国长城等3股涨停!