IPO观察丨黄山谷捷冲刺创业板,业绩高增长但资金回笼风险需警惕

10月28日,黄山谷捷股份有限公司(以下简称“黄山谷捷”)申请深交所创业板IPO审核状态变更为“提交注册”。

据了解,黄山谷捷本次拟募集资金5.02亿元,募集资金拟投资于功率半导体模块散热基板智能制造及产能提升项目、补充流动资金、研发中心建设项目。本次发行保荐机构为国元证券股份有限公司。

招股书显示,黄山谷捷是一家专业从事功率半导体模块散热基板研发、生产和销售的国家高新技术企业,系车规级功率半导体模块散热基板行业的领先企业。公司产品主要应用于新能源汽车领域,是新能源汽车电机控制器用功率半导体模块的重要组成部件,同时,公司产品在新能源发电、储能等领域亦有广泛应用前景。

在营收方面,财务数据显示,2021年—2023年公司实现营业收入分别为2.55亿元、5.37亿元、7.59亿元,实现净利润分别为3427.86万元、9947.19万元、1.57亿元。增幅方面,2023年公司营业收入增长41.43%,净利润同比增长58.12%。

值得注意的是,黄山谷捷随着营业收入的持续增长,其应收账款规模亦迅速扩大。据财务报告显示,2021年至2023年末,公司应收账款账面价值分别达6762.99万元、1.44亿元和1.65亿元,占流动资产比例从36.63%升至55.46%后回调至43.86%。

与此同时,公司存货也呈现增长趋势,各期末存货账面价值分别为3996.19万元、5689.26万元和4910.1万元,占流动资产比例在21.65%至13.07%之间波动。应收账款与存货的双重增加,导致公司资金被大量占用,经营性现金流净额因此承受巨大压力。

受此影响,黄山谷捷经营现金流净额波动显著,且与净利润存在较大差异。2021年至2023年,公司经营现金流净额分别为-1348.79万元、1734.22万元和9430.46万元,占同期净利润比例依次为-39.35%、16.95%和57.69%。

公司坦言,若未来资金回笼不及时,经营活动产生的现金流量净额可能继续为负或与净利润金额差异较大,这将对公司的财务状况及生产经营活动构成不利影响。同时,公司投资活动现金流也持续流出,报告期内投资活动产生的现金流净额均为负值,进一步加剧了公司的资金压力。

黄山谷捷公司自创立伊始,便致力于在车规级功率模块散热基板领域实现技术创新,通过引入冷精锻工艺生产铜针式散热基板,成功填补了国内市场的空白,为行业带来了新的增长点。这一创新不仅提升了公司在国内市场的竞争力,也为整个产业链的技术升级做出了贡献。

然而,从财务数据上看,黄山谷捷在研发上的投入似乎与其技术创新的市场地位不完全相符。报告期内,公司研发费用分别为494.09万元、1234.41万元和1840.03万元,仅占营业收入的1.93%、2.30%和2.42%。这些数字表明,尽管公司在技术上取得了显著突破,但在研发投入上仍显保守,与同行业可比公司相比存在较大差距。

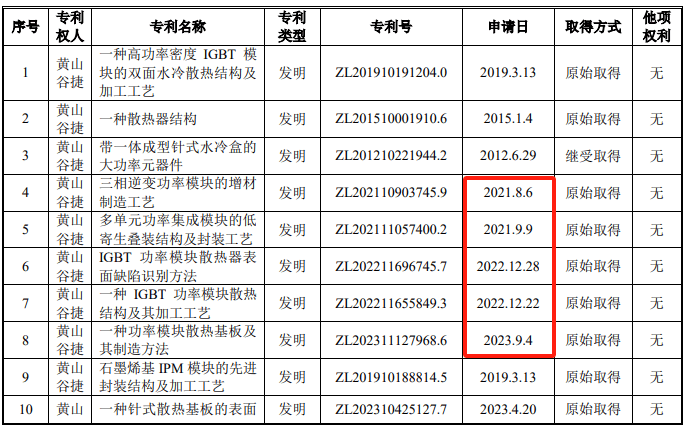

此外,公司专利申请的时间分布也引发了一些关注。在仅有的10项发明专利中,有5项是在报告期内集中取得的。这一特殊的时间节点使得外界对公司是否存在突击申请专利的嫌疑产生了疑问。对于黄山谷捷而言,如何在保持技术创新的同时,合理规划专利申请策略,以更全面地展示其研发实力,将是未来需要面对的重要课题。

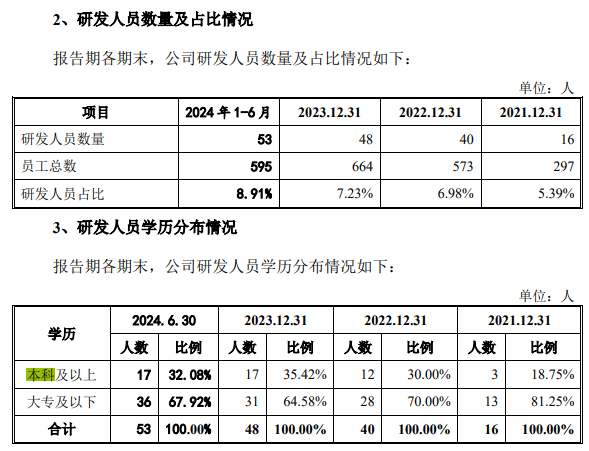

不仅如此,黄山谷捷公司在研发人员配置上也显得较为薄弱。据财报数据,报告期末,公司研发人员数量虽有所增加,但总体规模仍然有限,分别为16人、40人和48人,这些数字占员工总数的比例也仅为5.39%、6.98%和7.23%。

更为值得关注的是,在黄山谷捷本就有限的研发力量中,具备本科及以上学历的研发人员数量更是捉襟见肘。报告期末,本科及以上学历的研发人员仅有3人、12人和17人,这一数据凸显出公司高学历研发人才的匮乏。在知识密集型和技术驱动型的半导体散热基板行业中,高学历的研发人员是企业技术创新和产品研发的重要支撑。因此,黄山谷捷在研发人员配置上的不足,尤其是高学历人才的短缺,可能成为其未来发展的制约因素。

来源:金融界