双瑞股份IPO冲刺:现金流吃紧,上会前紧急两笔20万应收账款融资|IPO研究院

董事长关联七二五所,现金流吃紧,应收账款融资或为求生之道?

文/每日财报 苗苗

中国船舶集团旗下的中船双瑞(洛阳)特种装备股份有限公司(简称“双瑞股份”)的上市进程已然来到IPO冲刺的“决赛圈”。

据深交所公告,2024年11月1日,深交所上市审核委员会将召开2024年第19次会议,对双瑞股份首发上市事宜进行审议。

公开资料显示,双瑞股份成立于2005年11月成立,是一家专注于桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备、能源储运装备相关产品研发、制造与销售的重点高新技术企业。此次冲击创业板IPO,双瑞股份拟公开发行8000万~1.07亿股新股,募集资金约6.54亿元,用于特种装备研发中心项目、高品质不锈钢及合金材料产业基地项目、余热利用及冷热联供产业化基地建设项目以及补充流动资金,保荐机构为中信建投。

值得关注的是,双瑞股份早在2022年12月22日就已获得创业板IPO申报受理。2023年1月,双瑞股份被抽中现场检查,内控、独立性及关联交易等13项问题被狠狠“拷问”。

此外,《每日财报》留意到,在今年上半年应收账款激增且经营活动现金流为负的情况下,双瑞股份近期还进行了两笔应收账款融资。这一操作,无疑让双瑞股份的IPO之路更加备受瞩目。

01

现金流吃紧,应收账款融资大增

据招股书(上会稿)披露,2021-2024上半年,双瑞股份的营业收入分别为12.62亿元、13.36亿元、16.11亿元、7.43亿元,同比增长率分别为5.87%、20.59%、2.32%;同期实现归母净利润1.05亿元、8996.83万元、1.11亿元和5125.78万元,同比变动率分别为-14.04%、23.35%和8.60%。

同时,双瑞股份还在招股书中透露了对2024年的业绩预期,预计2024年全年将实现营业收入16.40亿元-17.85亿元,同比增长1.81%-10.81%;预计实现净利润1.14亿元-1.26亿元,同比增长2.72%-13.54%。

在关于审核中心意见落函的回复中,双瑞股份进一步表示,2024年公司预计营业收入16.55亿元,同比增长2.72%,营业收入增速相比2023年的20.59%明显放缓。

对于业绩增速放缓的原因,双瑞股份给出了自己的解释。“2022年受宏观经济活动放缓等因素影响,当期收入增速缓慢。2023年在上年收入基数较低情况下,叠加市场需求恢复、产品集中交付等因素,取得了较高的收入增速。2024年,公司应用于船海工程领域的特种材料锻件、金属波纹管膨胀节等产品的产能不足,在订单持续快速增长情况下,收入实现速度放缓,公司亟需增加相关产能。”

据招股书,本次IPO双瑞股份的募投项目主要为桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备的研发、生产和销售。其中,桥梁支座2021-2024上半年的产能利用率为73.77%、64.00%、63.69%和45.43%。在产能利用率日渐走低的情况下,双瑞股份募投项目的合理性也备受质疑。

更令人担忧的是,双瑞股份2024年上半年的净现金流由正转负,资金面出现恶化。

招股书显示,2023年公司现金及现金等价物净增加额为2.43亿元,而2024年上半年这一数值转为-3.02亿元,其中,经营活动产生的现金流量净额为-2.62亿元。在此之前的2021-2023年,该公司经营活动产生的现金流量净额分别为7361.66万元、6736.75万元、1.81亿元。

与此同时,双瑞股份的应收账款“一路飙升”。招股书显示,2021-2024上半年,应收账款账面价值分别为6.86亿元、8.54亿元、9.43亿元和11.06亿元,占流动资产的比例分别为32.49%、41.35%、40.25%和51.87%,占公司各期营业收入的比例分别为54.37%、63.94%、58.51%和74.40%。

在此背景下,双瑞股份不断进行应收账款融资。招股书显示,2021-2024上半年,双瑞股份应收款项融资金额分别为1049.13万元、1172.40万元、5587.88万元、6229.48万元。

上会前夕,双瑞股份在2024年9月进行了两次应收账款融资操作。

中登网显示,2024年9月18日,双瑞股份将合同号02-龙潭A7-WZCG-20221118-060项下应收账款20万元转让给中国银行,申请融资20万元,发票号10174891。两天后,即2024年9月20日,双瑞股份又将同一份合同下20万元应收账款转让给中国银行,再次申请融资20万元。

图源:中登网

此外,据中登网信息,2021年11月30日,洛阳双瑞特种装备有限公司(双瑞股份前身)与中铁四局集团第一工程有限公司签订的合同号为YWTLWZ-2019-002的商务合同,其下一笔2022年12月21日应付款项、金额高达1300万元的应收账款债权,被转让给了中国建设银行股份有限公司合肥滨湖新区支行,发票号为07297953和07297954共两张,成功融资1300万元。

上述应收账款融资行为发生在双瑞股份招股书报告期内,然而,《每日财报》查询发现,招股书并未披露相关信息,且与其披露的2021年应收款项融资金额1049.13万元不相符。这也进一步引发了市场对其信披合规及财务透明度的质疑。

02

董事长为七二五所所长,关联交易、资金拆借交错

双瑞股份的关联交易耐人寻味。

据官网介绍,双瑞股份成立于2005年11月,由中国船舶重工集团有限公司(以下简称“中国船舶集团”)第七二五研究所原第八、第十、第十二研究室合并组建而成。截至招股书签署日,中国船舶集团通过双瑞科技、武汉船机、青岛双瑞、厦门双瑞、双瑞控股、中船天津资本、七二五所合计间接持有双瑞股份71.07%的股权,为公司实控人。

《每日财报》注意到,中国船舶集团除了是双瑞股份实际控制人外,还是其报告期内头部客户及第一大供应商。

招股书显示,2021-2024上半年,双瑞股份向中国船舶集团及其下属企业采购金额分别为1.24亿元、1.39亿元、1.70亿元、0.55亿元,均为其第一大供应商;同期,双瑞股份向中国船舶集团及其下属企业销售金额分别为1.60亿元、2.04亿元、2.75亿元、1.19亿元,为其第一或第二大客户。

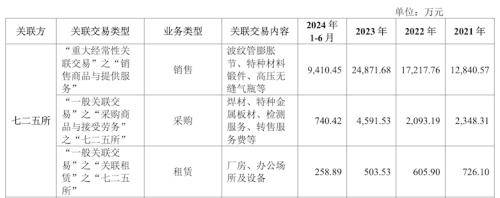

报告期内,双瑞股份向七二五所销售波纹管膨胀节、特种材料锻件、高压无缝气瓶等,关联销售金额分别为1.28亿元、1.72亿元、2.49亿元、9410.45万元;同时,向七二五所采购焊材、特种金属板材、检测服务、转售服务费等,关联采购金额分别为2348.31万元、2093.19万元、4591.53万元、740.42万元;与七二五所之间产生的关联租赁金额分别为726.10万元、605.90万元、503.53万元、258.89万元。

图源:双瑞股份公告

双瑞股份与七二五所交集颇深。《每日财报》注意到,双瑞股份董事长王其红还担任七二五所所长,副董事长王天平还兼任七二五所总会计师,监事会主席李卡兼任七二五所党委书记、副所长。

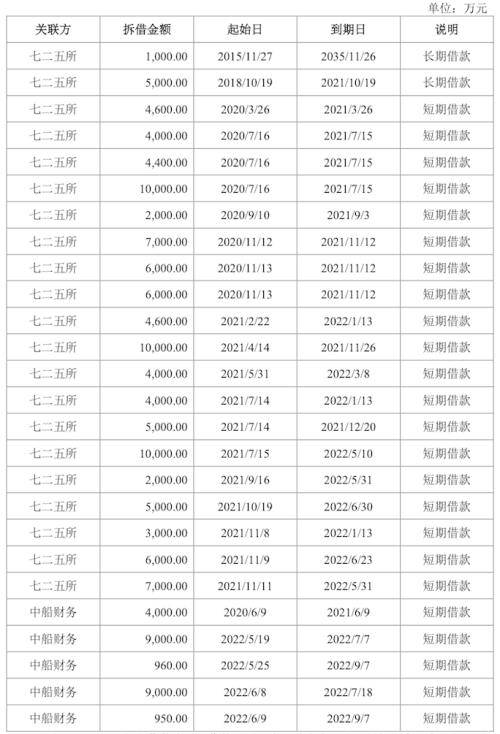

双瑞股份还存在向七二五所拆借资金的行为。根据双瑞股份披露的信息,双瑞股份在2015年向七二五所拆借首笔1000万元资金,2018年拆借第二笔5000万元资金。此后在2020年,双瑞股份向七二五所拆借资金8次,2021年双瑞股份又向七二五所拆借资金11次。双瑞股份向七二五所拆借资金总额已达11亿元。

除七二五所外,2020-2022年间,双瑞股份还向中国船舶集团旗下非银行金融机构中船财务有限责任公司(以下简称“中船财务”)拆借资金5次,资金总额为2.39亿元。

2021-2024上半年,双瑞股份向七二五拆借资金产生的利息分别为2479.59万元、548.37万元、9.73万元、4.85万元;2021及2022年,双瑞股份向中船财务拆借资金产生的利息分别为61.33万元、92.33万元。

图源:双瑞股份公告

双瑞股份在前次现场检查中问题不少。其中发现,中介机构对高管银行流水及资金往来核查不力,2个账户未核查,多人银行流水未获取。双瑞股份部分高管存在多种大额资金往来情况,如大额现金存取、亲属资金往来、购置房产、交学费、拆借等,然而中介机构未进一步核查。截至检查结束,部分高管仍不配合,涉及716.24万元银行流水未提供核查证据。

前车之鉴就在眼前。

王其红还担任乐普(北京)医疗器械股份有限公司(以下简称“乐普医疗”)副董事长、董事。据乐普医疗公告,此前在2021年7月23日,因其配偶彭肖红于2021年3月30日至2021年4月19日期间存在短期内买入、卖出公司可转换债券的情况,王其红被北京监管局出具警示函。

2024年10月21日,“中船系”另一家公司中国船舶重工集团应急预警与救援装备股份有限公司(以下简称“中船应急”)发布公告称,公司于近日收到中国证监会下发的《立案告知书》,因涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

公开资料显示,中船应急前身为湖北华舟重工应急装备股份有限公司,于2016年8月5日在深交所创业板上市,控股股东为中国船舶集团。2021-2024上半年,中船应急净利润分别为6748万元、-531万元、-2.17亿元、-128万元。

来源:每财网

上一篇:天和磁材主板IPO注册生效