IPO公司胜科纳米回应:为何短期内估值翻番,为啥承接第一大客户较多亏损案件

每经记者:张明双 每经编辑:文多

近日,主营半导体检测分析的胜科纳米(苏州)股份有限公司(以下简称胜科纳米)更新招股材料,继续闯关科创板IPO。相比2023年,胜科纳米此次拟募集资金额有所降低,且取消了补充流动资金项目。

《每日经济新闻》记者注意到,胜科纳米2019年—2022年进行了多次增资和股权转让,投后估值由2.2亿元增长到30亿元,在此期间,公司存在估值短期内大幅提升的情形。此外,在交易所追问下,公司部分股东确认构成一致行动关系,由此新增持股5%以上股东,并作出了股份锁定及减持意向的承诺。

图片来源:招股说明书(申报稿)截图

取消补充流动资金项目

近年来,拟上市企业在申报IPO前进行大额分红再募资补流的现象令人颇为诟病。而2022年、2023年进行过分红的胜科纳米,在今年更新的招股说明书(申报稿)中删除了“补充流动资金”的募投项目。

2022年、2023年,胜科纳米分别现金分红7500万元、3800万元,合计1.13亿元;而2021年—2023年,胜科纳米分别实现归母净利润2750.34万元、6558.59万元和9853.85万元,合计约1.92亿元。现金分红占近3年归母净利润的比例约59%。

图片来源:招股说明书(申报稿)截图

值得一提的是,部分胜科纳米分红款的重要用途之一是用于实际控制人李晓旻偿还债务。此前公司进行外部融资时,李晓旻因与外部投资人同步增资以进行反稀释等操作,存在从部分外部投资人及金融机构处取得借款的情况。对于上述借款,李晓旻已偿还部分本息,而资金来源主要包括现金分红款、投资人提供的借款等。

截至2024年8月31日,李晓旻尚未到期的负债合同金额总计为9405万元,应付利息金额合计为754.40万元。就上述待偿还债务,胜科纳米表示,李晓旻未来拟通过多种方式筹措资金,相关还款资金预计能够覆盖其还款计划。

胜科纳米2023年申报IPO时,拟募集资金3.47亿元,其中5000万元用于补充流动资金。2024年更新的招股说明书(申报稿)显示,公司已取消“补充流动资金”项目,募集资金“缩水”为2.97亿元。

对此,胜科纳米解释,虽然未来公司存在新增营运资金、项目建设以及现金分红等需求,但公司经营活动现金流量情况良好,2023年全年公司经营活动产生的现金流量净额达到2.39亿元,且公司应收账款周转率较高,自主造血能力较强。此外,公司偿债能力指标较好、商业信用情况优良,拥有一定未使用的授信额度,具备一定的债务融资能力。

在招股说明书(申报稿)中,胜科纳米将“融资渠道较窄、资金实力不足”作为竞争劣势进行介绍,公司表示其目前处于快速成长阶段,需进一步拓宽融资渠道、提升资金实力,实现实验室规模扩张,为公司发展提供保障。

为何出现短时期估值大幅提升情形

从2019年进行A+轮融资开始,胜科纳米进行了多次股权变动,至2022年6月的Pre-IPO 轮投资后,公司投后估值由2.20亿元增长到30亿元,提高了13倍。记者注意到,在此期间,公司估值存在短期大幅提升、同一或相近时期估值差异较大的情形。

2020年4月,李晓旻、苏州禾芯、丰年君和等受让股份,对应公司估值为3.20亿元;同一时间,丰年君和等机构增资,对应投后估值5.03亿元。

对于上述差异,胜科纳米表示,股权转让方上海国盛古贤创业投资合伙企业(有限合伙),发行人原股东因基金临近到期,对股权转让的需求较为急切,在同期增资价格基础上进行了一定折让,即按照同期增资投前估值4.55亿的约70%(3.20亿元)确定股权转让价格。

记者注意到,苏州禾芯系公司员工及外部投资人共同出资的持股平台。2019年8月,钱元清等13名外部投资人入股苏州禾芯,半年后苏州禾芯折价受让公司股权。

图片来源:胜科纳米第二轮审核问询回复截图

今年10月28日,胜科纳米邮件回复《每日经济新闻》记者采访表示,钱元清等13名外部投资人系公司实际控制人李晓旻的朋友或投资机构工作人员,基于对公司发展前景的认可,希望投资公司;由于公司当时未单独搭建外部投资人持股平台,为方便管理,统一安排该等外部投资人通过苏州禾芯间接持有公司股权,且入股价格均系参考同期或前轮外部投资人入股价格确定,定价公允,不构成股份支付,亦不存在向外部投资人构成利益输送的情况。

2021年2月,胜科纳米进行C轮融资,4家机构参与增资,公司投后估值为10.73亿元。而在4个月前的2020年10月,公司增资后的估值为7.72亿。胜科纳米解释,尽管本次增资较前次融资间隔较短,但公司所面临的行业及市场环境在两次融资决策期间也发生了较大变化。

2021年12月,胜科纳米进行C+轮融资,7家机构参与增资,公司投后估值为15.44亿元;7个月后,2022年6月,胜科纳米进行Pre-IPO轮融资,2家机构参与增资,公司投后估值为30亿元,估值提高了近一倍。

胜科纳米认为,自C+轮投资结束至Pre-IPO轮融资开始期间,公司在南京、福建晋江等地新建实验室陆续投入运营,同时苏州总部中心也开始建设,公司还开拓了客户B等大客户,为未来业绩增长奠定良好基础;同时本轮融资系公司IPO前最后一轮融资,投资人的投资意愿较为强烈,也进一步提升了公司的估值水平。

此外,在交易所追问下,公司部分股东确认为一致行动关系,由此增加了持股5%以上股东。

苏纳同合、同合智芯分别持有公司4.82%、0.30%的股份,其中同合智芯系在公司申报IPO前最后一次股权转让(2022年12月)时入股。

苏纳同合的执行事务合伙人纳川投资、同合智芯的执行事务合伙人同受王金鑫控制,但在公司首轮问询函回复中,未认定两家机构投资胜科纳米事项构成一致行动关系,主要系两家机构投资决策互相独立,代表不同利益主体等。

交易所在第二轮审核问询函要求公司进一步分析相关股东是否构成一致行动关系,苏纳同合、同合智芯自愿从严把握一致行动关系认定,确认双方在关于胜科纳米有关事宜具有一致行动关系,二者作为合计持股5%以上股东出具了《股份锁定及减持意向的承诺函》。

为何承接第一大客户较多亏损案件

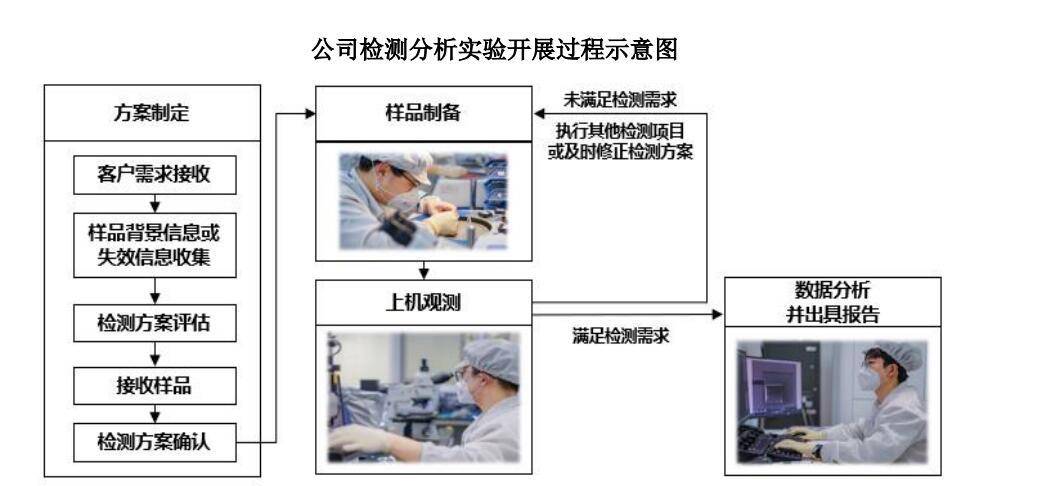

胜科纳米是一家半导体第三方检测分析实验室,主要为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析等专业、高效的检测实验。2021年—2023年及2024年上半年(以下简称报告期),胜科纳米分别实现营业收入1.68亿元、2.87亿元、3.94亿元和1.85亿元,收入规模持续扩大。

记者注意到,2021年—2023年,公司对第一大客户(客户A)的销售金额远远高于其他主要客户,公司对其销售额占主营业务收入的比例分别为25.27%、23.93%和32.93%,是公司收入增长的重要因素之一。

但是,公司承接了客户A较多亏损案件。报告期内,客户A亏损案件收入分别为364.92万元、562.35万元、889.77万元和549.53万元,亏损案件收入占比分别为8.62%、8.19%、6.86%和12.21%。而2021年—2023年,公司整体亏损案件的收入占比在5%左右,低于同期客户A亏损案件收入比例。事实上,公司承接的亏损案件对应的主要客户为客户A,占各期全部亏损案件的比例分别为44.41%、35.25%、48.25%和35.45%。

图片来源:胜科纳米第二轮审核问询回复截图

胜科纳米回复记者表示,客户A是国内领先的半导体企业,其业务需求量大,公司与客户A 合作时间较长,综合前述情况并基于加深与其合作关系的考量,公司对客户A制定了相对优惠的报价政策;部分案件公司投入了较多的人力和时间,成本金额较高,故出现负毛利的情形;部分案件所用设备受当月承接案件数量影响存在产能利用率较低的情形,且主要承接客户A的案件,分摊至客户A的单位成本较高,因此出现负毛利的情形。

对于与客户A的合作,胜科纳米称,客户A对公司进行委托检测分析的需求具有必要性,客户A对公司等第三方实验室进行委外检测与其自建检测分析能力形成有效互补;同时,考虑到客户A长期对研发的高强度投入以及公司与其良好的合作关系,公司对其业务具有较强的可持续性。截至2024年8月31日,公司在手订单中来自客户A的金额合计为6517.22万元,较上年同期相比增长15.96%。

文中机构、公司简称对照

苏州禾芯 指 苏州禾芯企业管理咨询合伙企业(有限合伙)

国盛古贤 指 上海国盛古贤创业投资合伙企业(有限合伙)

丰年君和 指 宁波梅山保税港区丰年君和股权投资合伙企业(有限合伙)

苏纳同合 指 苏州工业园区苏纳同合纳米技术应用产业基金合伙企业(有限合伙)

同合智芯 指 苏州同合智芯半导体合伙企业(有限合伙)

纳川投资 指 苏州纳川投资管理有限公司

每日经济新闻