首日高开低走!拉普拉斯IPO募资18亿,与隆基绿能关联交易一年暴涨1624%

本文来源:时代财经 作者:张汀雯

图片来源:图虫创意

10月29日,拉普拉斯(688726.SH)登陆上交所科创板,每股发行价格17.58元。当日开盘,拉普拉斯以100元/股的价格高开,这也是其上市首日的最高价,而后股价有所回落,收于67.91元/股,涨幅286.29%。

在上市之前,拉普拉斯便因与行业龙头企业隆基绿能(601012.SH)、晶科能源(688223.SH)、林洋能源(601222.SH)等的密切关系被关注。

值得注意的是,隆基绿能为拉普拉斯关联方。光伏行业内卷程度不断加剧的2024年,拉普拉斯对隆基绿能的销售收入却不降反升,2024年上半年同比增长1624%。同期,对晶科能源的销售收入则基本维持不变。

10月29日,为进一步了解情况,时代财经向拉普拉斯董办发送采访邮件,截至发稿暂未回复。

资产总额两年增长近9倍

此次登陆A股,拉普拉斯拟募集资金18亿元。其中,6亿元用于光伏高端装备研发生产总部基地项目;6亿元用于半导体及光伏高端设备研发制造基地项目;6亿元用于补充流动资金。

尽管光伏行业竞争提速,但作为光伏电池片设备商的拉普拉斯仍对业绩颇有信心,其预计今年前三季度营收达36.00亿元~43.90亿元,同比增长147.41%~201.70%;归母净利润4.80亿元~5.90亿元,同比增长246.98%~326.50%。

除光伏行业外,拉普拉斯也准备向半导体领域进军,不过,其半导体分立器件设备业务处于起步阶段、规模较小,尚未形成持续性、稳定性和规模化的销售收入。

截至2024年上半年,拉普拉斯的主要收入还是来自光伏领域设备,占其营收的96.33%。拉普拉斯表示,2024年,新型高效光伏电池片产业化程度进一步加深,受益于产业发展以及公司产品良好的竞争能力,公司设备获得持续规模化验收。

受益光伏设备业务的增长,其净利润也从2021年的亏损5711.25万元飙涨至2023年的4.22亿元。

对此,拉普拉斯表示,自2021年以来,以TOPCon、XBC为代表的新型高效光伏电池片技术发展加速。2021年下半年,TOPCon新建产能大幅增加;2022年开始,下游新建量产产线以TOPCon、XBC为主,新型高效光伏电池片出货占比显著提升。受益于新型高效光伏电池片产业化进展,公司经营规模和盈利水平均呈现出快速增长的趋势。

随着拉普拉斯的业务规模的快速扩大,其应收账款和合同资产的金额也在大幅增加,合计账面价值从2021年年底的4508.21万元已经增至2024年上半年底的12.87亿元。

时代财经注意到,拉普拉斯近年的资产总额增速惊人,短短两年,就从2021年末的11.36亿元飙升至2023年末的112.24亿元,增长了近9倍。截至今年上半年末,其资产总额为106.07亿元。

流动性方面,2021年及2022年,其经营活动产生的现金流量净额均为负数,分别为-1.60亿元和-1.78亿元,2023年及2024年上半年开始转正,分别为11.88亿元及7780.10万元。

对此,拉普拉斯表示随着经营规模的持续扩大,公司需要投入更多的资金到采购、生产等营运活动中。此外,公司还有建设新生产基地、购置长期资产等必要的支出,如果客户不能及时履行产品结算义务,或公司资金周转速度及使用效率降低,可能导致公司出现流动性风险。

关联方隆基绿能为大客户

目前,拉普拉斯为下游客户提供的核心工艺设备主要覆盖了TOPCon、ABC、HPBC等光伏电池片技术路线,截至2024年6月末,公司在手订单销售价值为112.96亿元,其中光伏电池片设备中TOPCon、XBC的占比约99%。

值得注意的是,拉普拉斯的客户集中度较高。2021年~2023年及今年上半年,其前五大客户主营业务收入合计占比分别为99.99%、98.67%、93.24%及84.02%。其中对晶科能源的收入占比分别为54.21%、48.55%、28.01%及24.85%,2021年对晶科能源收入占比超过50%。

对此,拉普拉斯表示,客户集中度较高及单一客户收入占比超过50%可能会导致公司在商业谈判中处于弱势地位,同时,客户的自身经营状况变化也可能对公司产生较大影响。若公司后续无法持续拓展新增客户或部分主要客户经营情况不利,或部分客户因技术路线等因素减少对公司产品的采购,将对公司未来经营业绩产生不利影响。

值得注意的是,拉普拉斯与客户的关系相当密切,多个客户在其IPO前入股。

拉普拉斯的客户中,晶科能源控股股东通过上饶市长鑫壹号企业管理中心(有限合伙)于2022年受让拉普拉斯的股份,截至今年10月24日,其持股比例为2.36%。林洋能源通过全资子公司林洋创投于2022年对拉普拉斯进行增资,目前持有其0.26%股份;同期杭州鋆沐股权投资合伙企业(有限合伙)(以下简称“杭州鋆沐”)亦通过增资持有拉普拉斯0.64%股份,正泰新能作为有限合伙人持有杭州鋆沐39.90%份额,因此正泰新能间接持有其0.26%股份。

值得注意的是,拉普拉斯于2022年与华泰联合证券签署辅导协议,为上市做准备。当年,拉普拉斯对晶科能源的销售收入从2021年的5551.12万元飙升至6.13亿元;对隆基绿能的销售收入则从4663.15万元增至1.84亿元。

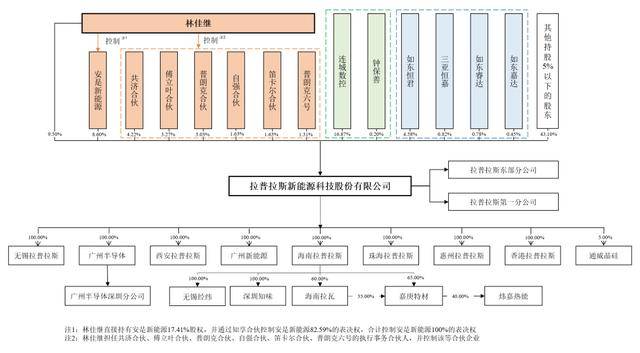

拉普拉斯的大客户隆基绿能亦为其关联方。目前,拉普拉斯的股本结构中,连城数控直接持股16.87%,为公司第一大股东。隆基绿能的董事长钟宝申,同时亦为股东方连城数控(835368.BJ)实控人。

此外,如东睿达股权投资基金合伙企业(有限合伙)(以下简称“如东睿达”)为连城数控持股5%以上的股东;如东恒君股权投资基金合伙企业(有限合伙)、如东睿达、如东嘉达股权投资基金合伙企业(有限合伙)、三亚恒嘉股权投资基金合伙企业(有限合伙)构成一致行动关系;钟保善为连城数控实际控制人之一钟宝申之兄弟,因此连城数控与钟保善构成一致行动关系;以上共持有拉普拉斯23.70%的股份。

拉普拉斯股权结构。图片来源:拉普拉斯招股书

时代财经注意到,在光伏行业内卷程度不断加剧的2024年,拉普拉斯对隆基绿能的销售收入不降反升,从2023年上半年的4746.07万元涨至2024年上半年的8.18亿元,同比增长1624%。同期,对晶科能源的销售收入则基本维持不变。