IPO观察|深业物业四度递表港交所,在管项目498个,营收依赖主要客户

红星资本局10月22日消息,近日,深业物业运营集团股份有限公司(下称“深业物业”)在港交所提交上市申请,这是其继2023年2月、2023年8月和2024年3月之后第四次递表港交所。

红星资本局发现,深业物业在管项目的区域集中度高,营收较依赖主要客户。对此,红星资本局致电深业物业,暂无有效回应。

在管项目498个

区域集中度高

招股书显示,深业物业是一家全业态物业管理、商业运营及城市服务提供商。在完成分拆前,深业物业为深圳控股(00604.HK)的子公司,深圳控股主要从事物业发展、物业投资、物业管理及工业制造业务;在分拆完成后,其将仍为深圳控股的子公司。

根据弗若斯特沙利文的资料,在2023年,按收入计,深业物业在中国全业态物业管理、商业运营及城市服务提供商中排名第九,在中国国有全业态物业管理、商业运营及城市服务提供商中排名第五,各占0.3%的市场份额。

招股书显示,深业物业近年来在管规模保持较快增长,但区域集中度较高。截至今年上半年,深业物业总签约建筑面积约为9230万平方米,在管项目总数为498个,在管总建筑面积约为8920万平方米,覆盖中国46个城市和14个省份。其中,深业物业在大湾区的在管建筑面积约为6020万平方米,占其在管总建筑面积的67.5%。

具体来看,深业物业的业务分为城市及产业园服务、住宅物业管理服务、商业物业运营及管理服务三部分。从毛利率来看,商业物业运营及管理服务的盈利能力最高,2021年、2022年、2023年及今年上半年,该业务的毛利率分别为23.0%、26.2%、26.1%、27.3%。

截图自招股书

截至今年上半年,深业物业合共管理252个城市及产业园项目,在管建筑面积合共达约5590万平方米,占在管总建筑面积的62.7%;合共管理175个在管住宅物业项目,在管建筑面积合共达约2840万平方米,占在管总建筑面积的31.9%;合共管理71个商业物业项目,在管建筑面积合共达约490万平方米,占在管总建筑面积的5.4%。

营收依赖主要客户

2021年、2022年、2023年及今年上半年,深业物业来自深业集团、其子公司、合营企业及联营公司的在管建筑面积占比分别为27.4%、27.9%、25.6%及20.8%,呈现下降趋势。为减少对控股股东的依赖,深业物业指出,独立第三方开发的项目在管建筑面积由2021年底的4260万平方米增加至今年上半年的7070万平方米。

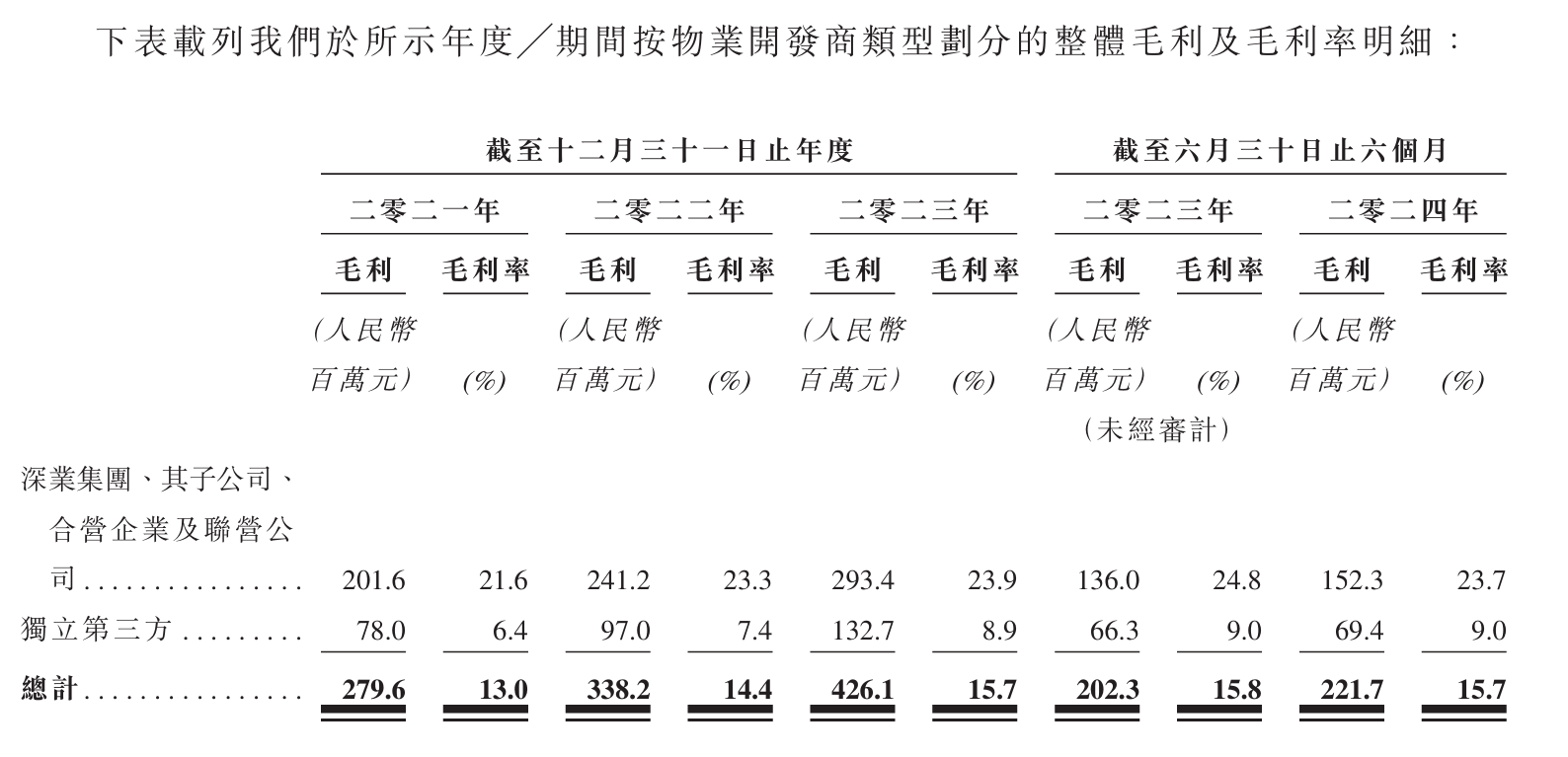

不过,从营收结构来看,深业物业仍然较依赖主要客户。2021年、2022年、2023年及今年上半年,深业物业营业收入分别为21.52亿元、23.48亿元、27.12亿元、14.10亿元;来自五大客户的收入分别占比为17.3%、21.2%、25.2%及26.4%;来自最大客户深业集团及其子公司、合营公司与联营公司的占比分别为6.3%、9.7%、9.7%及10.1%。

从毛利率来看,来自独立第三方的项目毛利率明显更低。深业物业向深业集团、其子公司、合营企业及联营公司提供服务的毛利率在2021、2022、2023年今年上半年整体保持稳定,分别为21.6%、23.3%、23.9%、23.7%;而向独立第三方提供服务的毛利率分别仅有6.4%、7.4%、8.9%、9.0%。

截图自招股书

深业物业称,为独立第三方物业开发商开发的项目提供的服务主要为城市及产业园服务以及住宅物业管理服务,该等服务的毛利率较低,就项目数目及在管建筑面积而言均占公司为独立第三方管理项目的绝大部分;此外,与深业集团、其子公司、合营企业及联营公司合作的项目主要为位于深圳的高档商业物业,其收费标准高于独立第三方开发的项目,该等项目主要位于非一线城市。

另外,2021年、2022年、2023年及今年上半年,深业物业净利润分别为7450万元、1.21亿元、1.6亿元、9250万元;毛利分别为2.796亿元、3.382亿元、4.261亿元、2.217亿元。

对于上市募得资金,深业物业表示将用于进行战略投资及收购,与选定企业结成战略联盟;优化数据化服务平台及购置新设备;增强商业运营服务影响力;营运资金和一般公司用途。

红星新闻记者 俞瑶 实习记者 曾汉

编辑 杨程

上一篇:ETF融资榜 | 黄金ETF(159934)融资净买入2797.28万元,居可比基金首位

下一篇:最不受欢迎ETF:10月21日易方达创业板ETF遭净赎回43.91亿元,华泰柏瑞沪深300ETF遭净赎回33.76亿元(名单)