原创 41岁物理博士IPO!5年业绩暴增70倍,却麻烦缠身?

拉普拉斯还是有些需要担心的是,一方面光伏行业周期掉了头,拉普拉斯的客户们现在日子也不是很好过,一方面还有同行发起的诉讼以及关联方的内幕交易等麻烦缠身。看起来,拉普拉斯面前的上市之路,麻烦缠身。

文丨金融八卦女特约作者:腰总

· · ·

IPO中的公司,都希望赶在牛市要来的机会上市,尤其是流程时间窗口,更是加急推进。这不,在证监会下发注册批文七个月后,光伏设备商拉普拉斯拟奔赴科创板上市。

拉普拉斯是一位南洋理工的物理系博士创立,生产光伏设备,在最近五年内业绩突飞猛进,前五大客户里面有隆基绿能、晶科能源等,各个都是业内名列前茅的光伏大厂,不仅如此,拉普拉斯还让这些大客户成了自己的股东,订单有了保障还能一起发财。

但是拉普拉斯还是有些需要担心的是,一方面光伏行业周期掉了头,拉普拉斯的客户们现在日子也不是很好过,一方面还有同行发起的诉讼以及关联方的内幕交易等麻烦缠身。

看起来,拉普拉斯面前的上市之路,麻烦缠身。

1.

/ 5年业绩暴增70倍,

光伏圈新星冲刺IPO /

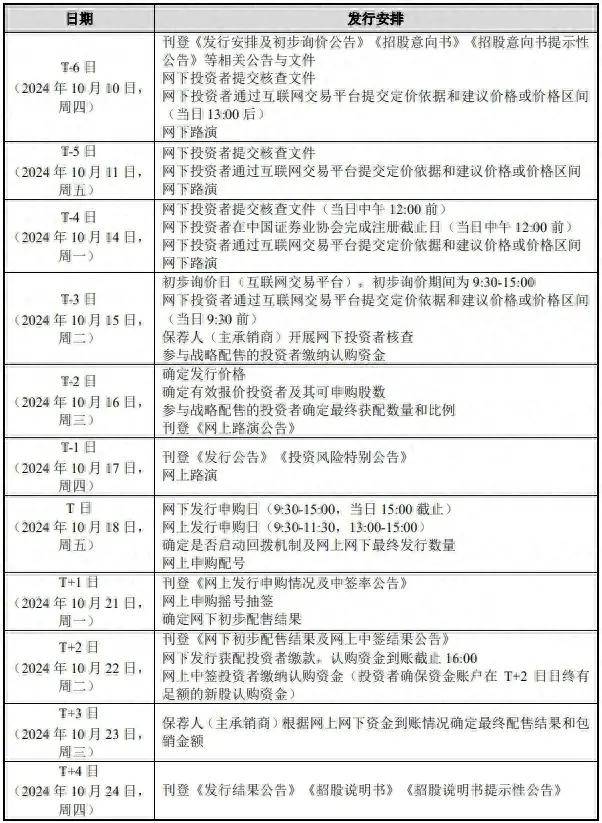

10月9日,拉普拉斯发布首次公开发行股票并在科创板上市发行安排及初步询价公告,此次发行初步询价时间为10月15日,网下发行申购日与网上发行申购日为10月18日,申购证券代码为688726。

这次拉普拉斯IPO计划登陆科创板,募资18亿元,发行股份不低于公司总股本10.00% 计算,拉普拉斯估值为180亿元。

按照发行约4053万股计算,拉普拉斯募资18亿元, IPO每股定价为45元左右。就募集资金的投向,公司投入6亿元用于光伏高端装备研发生产总部基地项目,6亿元用于半导体及光伏高端设备研发制造基地项目,另将6亿元用于补充流动资金。

另外,拉普拉斯招股书披露,IPO保荐机构为华泰联合证券股份有限公司,保荐代表人张新星、罗剑群,会计师事务所为容诚会计师事务所(特殊普通合伙),签字会计师陈勇、廖蕊、周心喆。

目前,国泰君安和华金证券的研究所均有研究员已经覆盖这家公司,看来行研和资本市场也是比较看好的。

作为光伏电池片设备供应商之一,拉普拉斯在光伏圈中可是冉冉升起的新星。

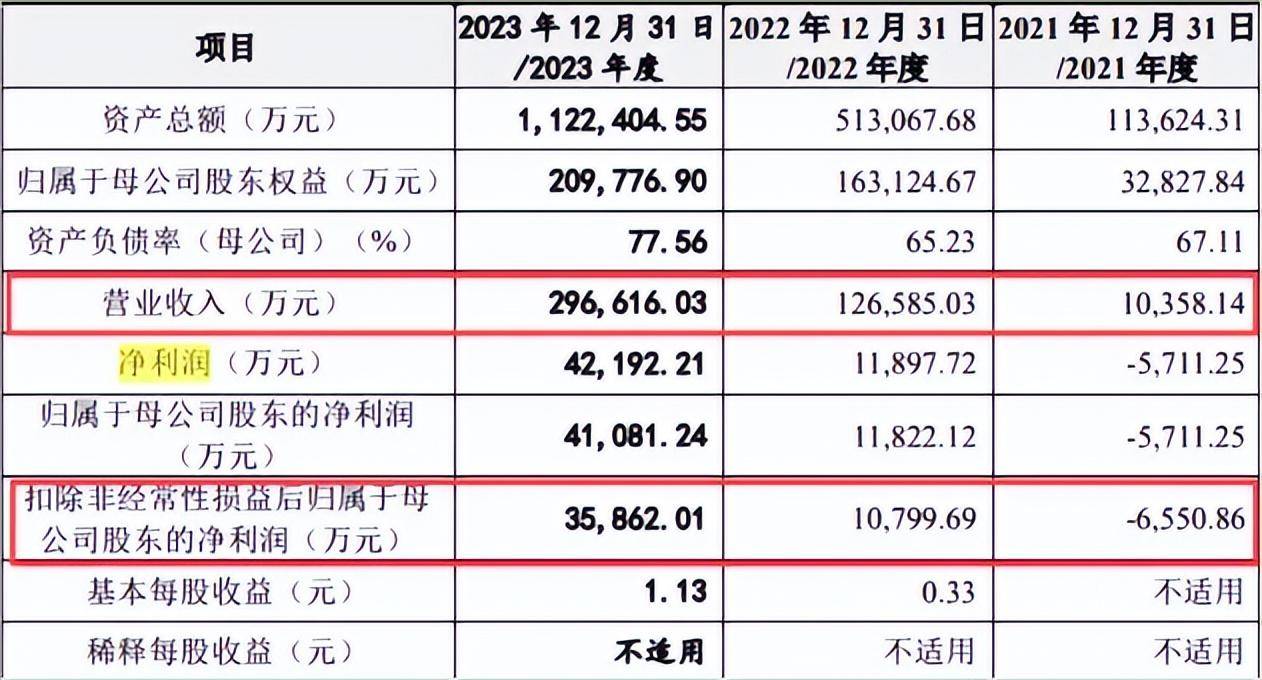

2020年的时候,这家公司营业收入才4072.33万元,净利润为-4599.63万元,亏得比流水还多。

但是,在短短几年时间,公司业绩突飞猛进。

2021年至2023年,拉普拉斯不仅翻身,业绩持续见涨。其中,营业收入分别为1.03亿元、12.66亿元、29.66亿元,扣非归母净利润分别为-6550.86万元、1.08亿元、3.59亿元。2024年上半年,拉普拉斯实现营业收入25.41亿元,扣非归母净利润3.17亿元。

上市快,全靠业绩猛,公司招股书显示,其主要客户包括晶科能源、钧达股份、正泰新能、隆基绿能、爱旭股份等,这几家都是光伏行业的大佬。比如晶科能源,最高的时候曾贡献了拉普拉斯超过一半的收入。而排名靠后些的隆基绿能,在2020年的时候,还是拉普拉斯的第一大客户,2021年和2022年被晶科能源超过,到2023年又重回了第一大客户。

正是靠着这几个光伏大佬的单子,拉普拉斯的收入迅速做大,短短五年不到,就从四千多万的营收干到了29.66亿,超过70倍的增长幅度。

不仅如此,拉普拉斯的上市之路也算是神速的。IPO申请于2023年6月获上交所受理,2023年12月过会,2024年3月证监会下发注册批文。拿到批文,一年之内就得抓紧时间上市,这会儿距离批文失效还剩约5个月时间,上市的节奏也很赶了。

2.

/ 股东+大客户重叠,

物理博士的工业帝国全靠隆基和晶科? /

这么快就能冲击上市,拉普拉斯的股东们心里乐滋滋,巧的是,股东名单里除了公司老板,还有前五大客户的影子。

拉普拉斯的老板兼创始人林佳继,毕业于南洋理工大学应用物理学专业,博士学位。2008—2016年,他先后就职于新加坡太阳能研究所、韩华新能源(启东)有限公司,上海神舟新能源发展有限公司,都是技术研发岗位。

▲图片来源:深圳坪山发布

光伏行业刚开始高速发展的时候,林佳继就发现了商机,多年后在采访中坦言:“2015年刚好是半导体和光伏产业的成长期,2020年必然会带来一个产业的整体转型和升级。”

所以,2016年林佳继、上海淳和、冯魏成立了拉普拉斯,分别持有40%、40%、20%的股份,不久,董事长和总经理的职位都落在了林佳继身上。

招股书中显示,拉普拉斯经过了11次增资扩股和9次股权转让,投资者进进出出,最后,创始人上海淳和和冯魏都退出了,剩下的股东里面,持股比例前三名的分别是连城数控、林佳继和安是新能源。

而有意思的是,后面几个股东中,傅立叶合伙和普朗克合伙都跟拉普拉斯类似,是用科学家名字命名的。

没错儿,他们都是一个系的,不是物理系,是林佳继系的,这些全是他名下的公司,类似的还有普朗克六号、笛卡尔合伙,另外自强合伙和安是新能源也是他名下的公司,用科学家名字命名一堆公司,大概就是物理系博士的浪漫吧。

合起来,林佳继一共控制了拉普拉斯33.2%的表决权,连城数控看似是第一大股东,实则是第二大股东。

而这几个小股东,和拉普拉斯自2020年以来业绩突飞猛进关系密切,里面有几个既是股东又是大客户。

比如这个连城数控,是一家北交所上市公司,也是光伏及半导体行业晶体硅生长和加工设备供应商,背后的实控人为隆基绿能的实控人之一李春安、隆基绿能的董事长钟宝申,这二人和隆基绿能的另一位实控人李振国是大学同学,创立隆基的“三剑客”。此外,钟宝申的兄弟钟保善还持有拉普拉斯0.2024%股份。

两家渊源五年前就开始了,2020年4月,连城数控向拉普拉斯增资5000万,并提名连城数控投资管理中心顾问曹胜军任拉普拉斯董事。

据深圳平山发布报道,拉普拉斯第一笔订单就高达6000万。那会儿拉普拉斯还是一家以研发为主的小公司,连生产厂房都没有,主要研发团队在法国,这 “六千万订单交付”对2020年净资产-654万元的拉普拉斯来说异常困难。最后是坪山区委区政府出面,解决了厂房问题,还协调了后续投产的资金问题,帮助林佳继团队顺利交付第一批产品,这第一关才算是过了。

到2021年11月,另一位“贵人”晶科能源与拉普拉斯签下2.8亿大单,同年9月又签下3.3亿大单,成为拉普拉斯最大客户。而晶科能源控股股东也通过上饶长鑫持有拉普拉斯2.36%股份。

有了这两家业内大佬的订单,拉普拉斯逐渐获得了业内的认可,产销量暴增,2022年钧达股份、中来股份为其贡献了2.9亿、1.2亿营收,分别占比23.59%、10.10%。

2022年的第五大客户林洋能源通过全资子公司林洋创投持有拉普拉斯0.26%股份,为拉普拉斯贡献1.81%的营收。这些股份源于林洋和拉普拉斯因为两台镀膜机产生的纠纷,为了和解,拉普拉斯把款项退还给林洋能源,又让林洋创投参与了增资扩股,这才解决纠纷。不过,林洋能源现在已经不在拉普拉斯前五大客户名单中了。

正泰新能科技有限公司,2023年1-6月短暂位列拉普拉斯客户榜第三,通过杭州鋆沐持有拉普拉斯0.26%的股份。

在交易所的要求下,拉普拉斯对这几家公司以“比照关联交易”形式进行披露。

除了股东跟大客户有关联,拉普拉斯的高管队伍里也有关联。

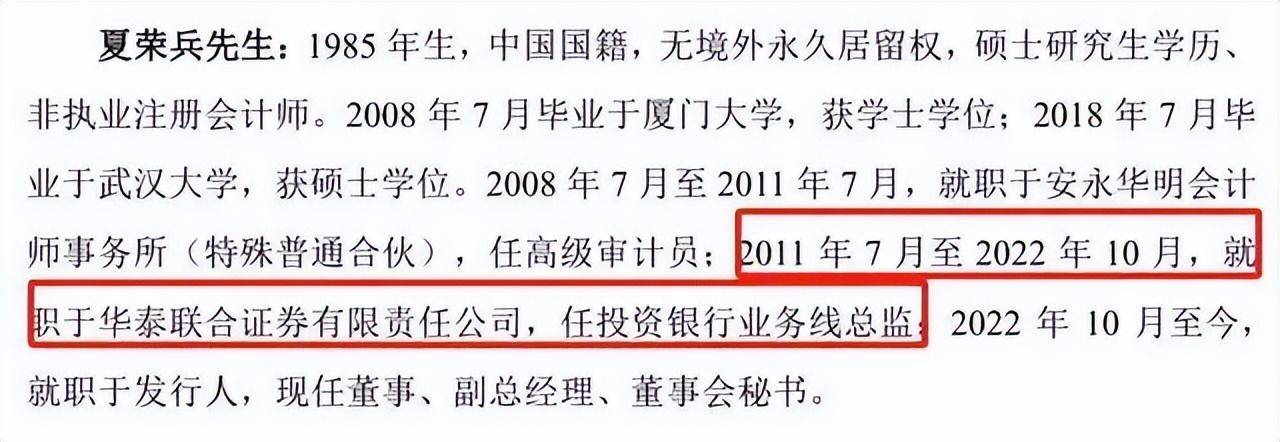

董秘夏荣兵就曾在这次保荐机构华泰联合工作过,时间线来看,跟保荐代表人张新星、罗剑群都有重叠,而且,罗剑群还是拉普拉斯第四大客户爱旭股份借壳上市的财务顾问主办人之一。

3.

/ 官司还没解决就着急公告,

同行揭露专利侵权诉讼真相 /

这些关联的问题拦不住拉普拉斯的IPO之路,而上市前夕,还有一起来自同行友商的诉讼。

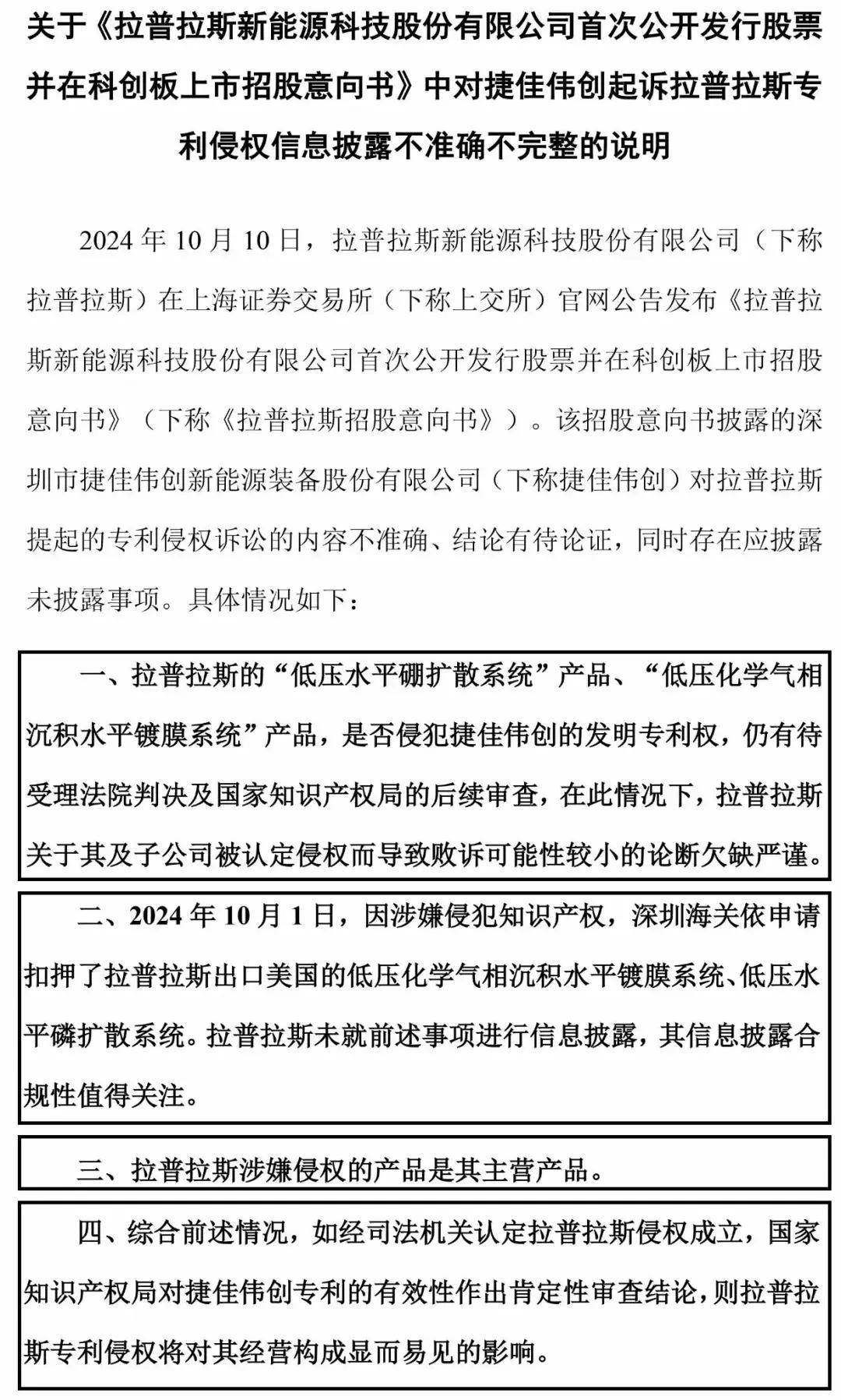

就在10月10日,拉普拉斯在上交所官网公告发布《招股书》后,来自深圳的另一家上市公司捷佳伟创10月12日晚就在官微紧急发布声明,说拉普拉斯的《招股书》里披露的,捷佳伟创对拉普拉斯提起的专利侵权诉讼的内容不准确、结论有待论证,同时存在应披露未披露事项。

这场官司是今年7月份开始的,捷佳伟创将拉普拉斯及其子公司广州半导体起诉至广州法院。

起诉理由是,拉普拉斯“低压水平硼扩散系统”产品侵犯捷佳伟创名为“一种侧向上下舟”的发明专利权(专利号为 201210298285.2),“低压化学气相沉积水平镀膜系统”产品侵犯捷佳伟创名为“可精确控制伸缩量的机械手及多管反应室上舟系统”的发明专利权(专利号为 201710659077.3)。

对此,捷佳伟创要求拉普拉斯及其子公司除立即停止侵权行为,销毁库存侵权产品及制造侵权产品的专用设备和模具之外,还要就两项侵权产品分别赔偿捷佳伟创2500万元、3500万元,同时承担全部诉讼费用。

官司还没判呢,拉普拉斯就在《招股书》里直接说,根据相关机构鉴定以及其自身分析确认,咱这个产品不存在侵权行为,败诉的可能性比较小,这话说的,难怪捷佳伟创要表达不满了。

不过,拉普拉斯之前也遭遇过专利的纠纷。在今年3月,拉普拉斯收到了国家知识产权局的涉及其30件专利的无效宣告请求受理通知书,最后这30件专利都没有被判定全部无效。

而且,被起诉的金额一共才6000万,对比公司的营收和利润体量来说,影响也不大,难怪他们不慌。

除了专利的纠纷,还有一个问题,就是拉普拉斯的客户们,最近日子都“不太好过”。

比如说大客户隆基绿能的创始人李振国就表示,光伏行业已经出现了严重的产能过剩,接下来的两到三年,中国一半以上的光伏行业制造商可能被迫退出市场,而隆基绿能将在下一个技术路线提前布防。

光上半年隆基绿能就亏了52亿:

对于光伏未来的不确定,拉普拉斯也开始涉足半导体设备领域,连这次上市融资的18个亿当中,都有6亿元是用于半导体及光伏高端设备研发制造基地项目。不过,目前的销售数据看,拉普拉斯的主力产品还是光伏设备,占比超过九成,半导体领域的设备只有几个点。

拉普拉斯的同行也披露了行业周期带来的难题——收款。

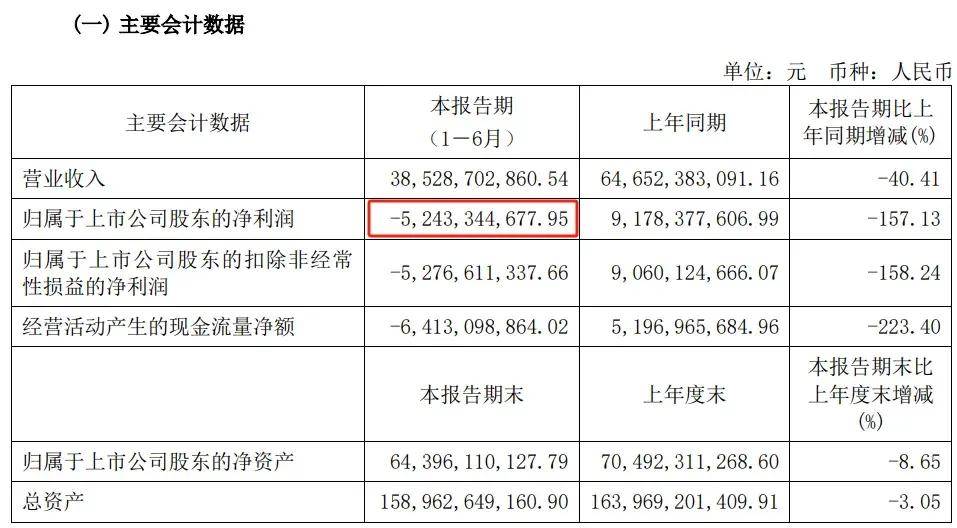

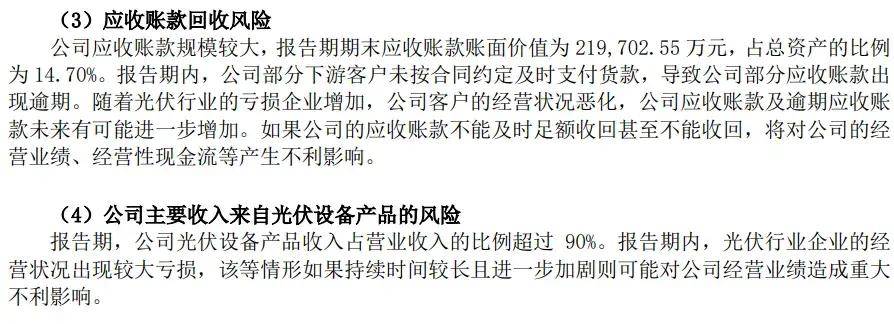

比如,根据上市公司奥特维中报披露,公司应收账款规模较大,报告期期末应收账款账面价值为21.97亿元,较上年年末相比增长38.03%,占总资产的比例为14.70%,占当期营业收入的比例为49.73%。

奥特维半年报显示:“报告期内,公司部分下游客户未按合同约定及时支付货款,导致公司部分应收账款出现逾期。”

此外,还有一件麻烦事,就是拉普拉斯的二股东连城数控的实际控制人李春安,曾经因涉嫌内幕交易受到处罚。

在2019年的时候,李春安将关于连城数控投资石金科技的内幕信息转发给了赵某平,然后赵某平就买了石金科技的股份,涉及了泄露内幕信息。因为这事,李春安在2022年被证监会立案,并在今年收到了《行政处罚书》。

只是隆基绿能在公告里说,李春安被立案调查的事项与公司无关,且李春安在公司不担任任何职务,不参与公司日常经营,因此该事件不会对公司的正常经营和财务状况产生影响。

不过,李春安为隆基绿能实际控制人及控股股东李振国和李喜燕夫妇的一致行动人,关系上是李振国和钟宝申的同学,“隆基三剑客”之一,可以说现在没有职务,但不是没有关系。

拉普拉斯想上市,还是把当下这些麻烦先解决了再说吧。

参考资料:

《拉普拉斯IPO发行安排》,中国上市公司网

《抓住A股“窗口期”?批文有效期过半,拉普拉斯奔赴科创板》,新京报

《拉普拉斯IPO迷雾:董秘与保荐人曾是同事,副总经理履历存纰漏》,城市经济网