“海螺系”公司撑起海螺材料营收,相关产品毛利率最高超第三方近19%|IPO观察

近期,安徽海螺材料科技股份有限公司(下称“海螺材料”)提交了招股说明书,拟港交所IPO上市。

钛媒体APP注意到,报告期内,海螺材料的业绩逆市增长,且每年至少有3成的收入是来自关联方,但是海螺材料与关联方之间的交易“匪夷所思”,其向关联方销售某产品的毛利率一度超过第三方近19个百分点。

业绩逆市增长,产品产能利用率持续下滑

海螺材料是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供货商。

2021-2023财年和2024年六个月(下称“报告期”),海螺新材分别实现营业收入15.38亿元、18.4亿元、23.96亿元、11.03亿元,年内溢利分别为1.27亿元、0.92亿元、1.44亿元、0.6亿元,营收和净利润均呈现上升势头。

值得一提的是,海螺材料在申报稿中自述,按2023财年水泥外加剂销量及收入计,海螺材料在中国排名首位,市场份额分别约为28.3%及32.3%。如此看来,水泥外加剂似乎是海螺材料的“头牌产品”,该产品现状到底如何?

从产品上看,海螺材料主要拥有水泥外加剂及过程中间体(即醇胺)、混凝土外加剂及过程中间体(即聚醚单体及聚羧酸母液)。报告期内,海螺材料水泥外加剂及过程中间体产生的销售收入分别为14.5亿元、13.58亿元、14.28亿元、6.18亿元,分别占当期主营业务收入的94.3%、73.8%、59.6%、56%,占比持续下滑。

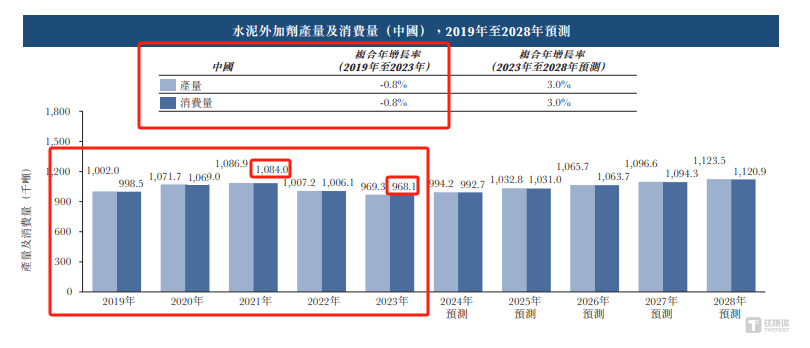

导致上述现象产生的主要因素或与行业有关。根据弗若斯特沙利文分析,2019年-2023年,中国水泥外加剂产量从1002千吨下降至969.3千吨,复合年增长率为-0.8%,并且自2021年,中国水泥外加剂的消费量也在持续下滑,年均复合增长率为-5.5%。

钛媒体APP注意到,若综合业绩与行业情形可以看出,2023年中国水泥的产量和消费量分别同比下滑了3.76%、3.78%的情况下,海螺材料的水泥外加剂及过程中间体产生的销售收入却同比增长了5.15%。这不禁令人疑惑,海螺材料的业绩是如何逆市增长?

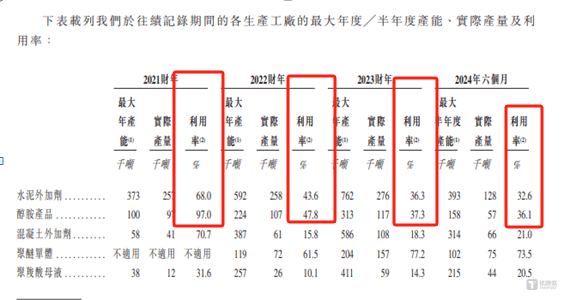

另外值得注意的是,作为海螺材料最重要的产品水泥外加剂及过程中间体,其产能利用率却在持续下滑。报告期内,海螺材料水泥外加剂的产能利用率分别为68%、43.6%、36.3%、32.6%,醇胺产品的产能利用率分别为97%、47.8%、37.3%、36.1%。

业绩依赖关联方,毛利率令人费解

钛媒体APP注意到,报告期内,海螺材料的业绩之所以能持续增长也离不开控股股东的“帮助”。截至招股说明书签署日,海螺科创持有海螺材料48.62%的股权,为公司的控股股东,而海螺科创由海螺集团全资拥有。

报告期内,海螺材料向海螺水泥(海螺集团持有36.4%的股权)产生的销售收入分别为8.08亿元、7.65亿元、7.62亿元、3.39亿元,分别占当期营业收入的52.5%、41.6%、31.8%、30.7%,上述交易为关联交易,且海螺水泥也始终是海螺材料的第一大客户。

需要说明的是,海螺材料主要向海螺水泥销售水泥助磨剂、混凝土减水剂等,而上述产品向关联方销售的单价始终高于第三方,其中水泥助磨剂的销售具体情况如下:

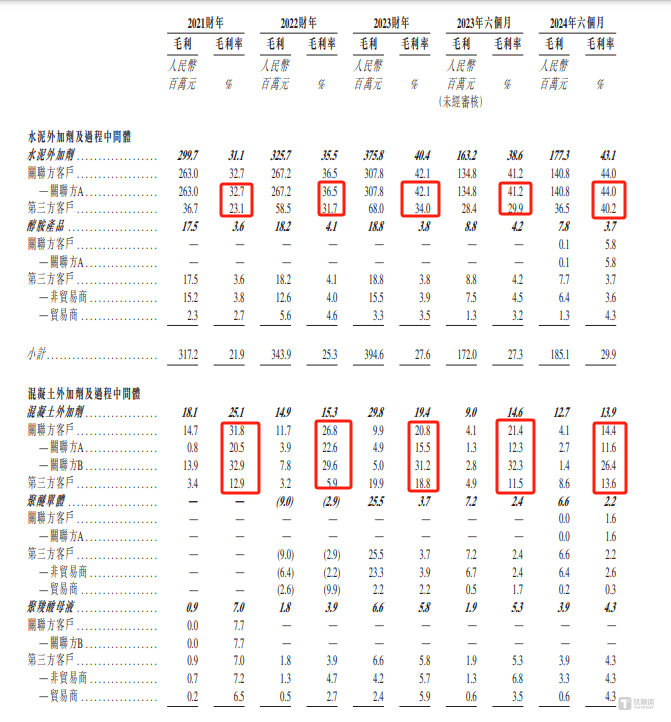

由于销售单价较高,海螺材料获利也越多,水泥外加剂和混凝土外加剂的毛利率具体情况如下:

可见,报告期内,海螺材料向关联方销售水泥外加剂的毛利率分别为32.7%、36.5%、42.1%、44%,向第三方产生的毛利率分别为23.1%、31.7%、34%、40.2%;向关联方销售混凝土的毛利率分别为31.8%、26.8%、20.8%、14.4%,向第三方产生的销售收入分别为12.9%、5.9%、18.8%、13.6%。

那么,海螺材料与关联方之间的交易价格到底是否公允?关联方是否存在利益输送?并且2021财年,海螺材料销售混凝土给关联方以及第三方所产生的毛利率,为何翻了一倍多?(本文首发于钛媒体 APP,作者|邓皓天)