IPO雷达|净利润变化趋势与收入相反被追问!万源通毛利率波动较大 资产负债率较高

深圳商报·读创客户端记者 靳恩琦

在去年9月20日过会后,昆山万源通电子科技股份有限公司(简称“万源通”)于今年1月24日提交注册,不过截至目前迟迟未有结果。公司拟在北交所上市,保荐机构为兴业证券。

公司招股书注册稿显示,万源通是一家专业从事印制电路板研发、生产和销售的高新技术企业,产品涵盖单面板、双面板和多层板。产品类型涵盖铜基板、铝基板、厚铜板、陶瓷板、埋容/埋阻材料线路板、高频/高速材料线路板等特殊基材、特殊工艺类型的产品。公司产品广泛应用于消费电子、汽车电子、工业控制、家用电器、通信设备等领域。

据招股书,截至2023年6月30日,王雪根直接持有万源通5,311.87万股股份,直接持股比例为45.64%,通过其担任执行事务合伙人的东台绥定及广通源间接控制公司5.21%的表决权,合计控制公司50.84%表决权,为公司控股股东、实际控制人。

▌净利润变化趋势与收入相反,被监管追问

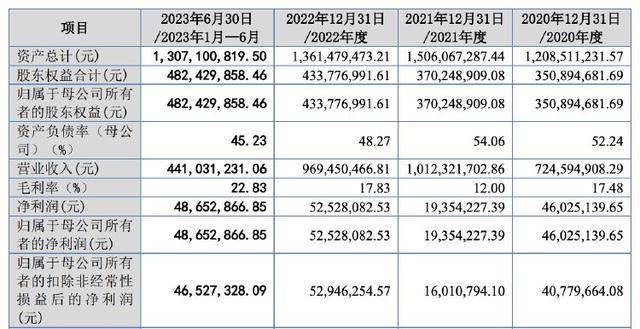

业绩方面,2020年至2022年及2023年上半年(以下简称“报告期”),万源通营收为7.25亿元、10.12亿元、9.69亿元及4.82亿元,归母净利润分别为0.46亿元、0.19亿元、0.53亿元及0.49亿元。不难发现,公司业绩波动较大,且2021年收入和利润增减变化趋势相反。

△来源:万源通招股书(注册稿)

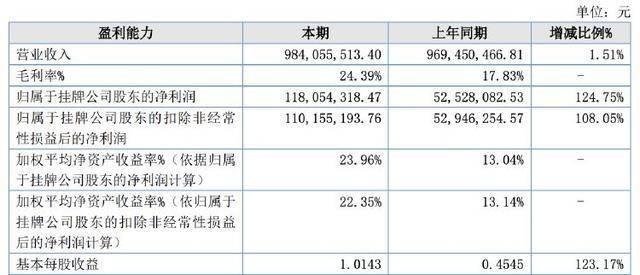

同时据万源通公布的2023年年报及2024年半年报,2023年公司营收9.84亿元,净利润为1.18亿元;2024年上半年,公司营收4.64亿元,净利润为0.60亿元。

△来源:万源通2023年年报

△来源:万源通2024年半年报(更正后)

在第一轮问询中,万源通被北交所问到业绩变动相关问题。

问询函称,根据招股说明书,报告期内万源通营业收入呈先上升后下降趋势。而公司净利润变化趋势与收入相反,北交所要求公司说明收入、利润增减变化趋势相反的合理性。

对此,万源通在回复函中称,报告期内,公司来自消费电子、家用电器应用领域的收入呈先上升后下降趋势,汽车电子领域收入持续上涨,工业控制领域收入总体较为稳定。消费电子领域收入占比最高,汽车电子领域收入占比快速增加。除家用电器领域毛利率较为稳定,公司其他应用领域毛利率总体呈先下降后回升趋势。

公司认为,受下游行业景气度、产品类型、原材料价格、产能爬坡、定价政策等因素影响,不同应用领域产品销售对报告期内公司收入、毛利率及利润的影响有所不同,具有合理性。

财务数据显示,公司近年来毛利率也有大幅波动。

报告期内,万源通主要产品的毛利率呈现一定的波动性,公司综合毛利率分别为17.48%、12.00%、17.83%和22.83%,主要受销售价格、原材料价格以及制造费用变化影响。

另据万源通2023年财报,公司当期毛利率为24.39%。

万源通表示,若未来PCB行业竞争加剧、产品售价及原材料采购价格发生不利变化以及公司不能持续提高技术水平、控制产品成本、保持产品质量等,公司产品毛利率存在下降的风险。

▌原材料成本占比较大,公司资产负债率较高

据招股书,万源通主要原材料包括覆铜板、铜球、铜箔、半固化片等。在所有PCB原材料中,覆铜板对PCB成本影响最大,铜球和铜箔也是生产PCB板尤其是双面/多层板的重要原材料。覆铜板、铜球和铜箔均以铜为基础材料,三者价格取决于铜的价格变化和市场供求变化。

报告期内,万源通主营业务成本中直接材料占比分别为56.75%、62.91%、67.53%和69.98%,营业务成本的比重较大。

招股书显示,随着公司业务快速发展,公司用于厂房建设和设备购置等固定资产的投入较大。目前公司发展的资金来源主要通过债务筹资,融资渠道较单一,资产负债率保持在较高水平。

万源通各报告期期末的资产负债率分别为70.96%、75.42%、68.14%和63.09%,高于同行业可比上市公司平均水平。2023年财报显示,当期公司负债率为60.01%。

截至2023年6月30日,万源通短期借款余额为32,565.69万元,资产负债率较高且银行借款较大,存在一定的偿债风险,如果利率上升,公司财务费用将增大,对公司经营业绩产生不利影响。

同时,招股书显示,根据相关借款合同,2022年部分月份的集中兑付金额较大,公司采取加快应收账款回收管理以及控制资本性支出等方式提高流动性,如果兑付期出现资金流紧张或者其他极端情况,可能出现无法及时偿付债务的风险。

招股书显示,报告期内,万源通研发费用占营业收入的比重分别为4.26%、4.79%、4.73%和4.03%。

△来源:万源通招股书(注册稿)

记者注意到,上述每期的数值均低于同行业可比公司平均数。

万源通在招股书中提到,2021年,公司研发费用增长较多,主要原因是随着公司业务规模扩大,以及公司大力拓展汽车电子等行业客户,公司针对下游不同应用领域PCB产品的性能要求进行研发,并以东台工厂产能爬坡为契机,进行工艺改进和产品质量提升的研发,加大研发投入。