200亿新增资金来了!首批十只中证A500ETF下周二集体上市

10月10日,首批十只中证A500ETF发布公告称,将于下周二(10月15日)集体上市,且全部为20亿元顶格募集。

根据公开基金公告资料,截至10月8日,景顺长城基金、摩根资产管理、招商基金、嘉实基金旗下中证A500ETF建仓较快,股票仓位已经在85%以上,实际建仓情况详见下表。

首批中证A500ETF最新仓位和净值更新情况

以上数据来源《基金上市交易公告书》、《基金合同生效公告》等公开基金信息披露资料,数据截止10月10日

回顾中证A500ETF的发行,10只中证A500ETF全部为20亿元顶格募集,券商、私募、信托、保险、期货、公募专户等众多机构投资者出现在中证A500ETF的前十名持有人当中成为最大的亮点。且从基金公司获悉,随着中证A500ETF的上市,相关联接基金也将迎来上报发行。值得注意的是,这批ETF产品的发行过程中,有4家参与了自购。其中,嘉实基金自购了2亿元的中证A500ETF,占募集规模的10%。景顺长城基金也自购了景顺长城中证A500ETF1637.70亿份。

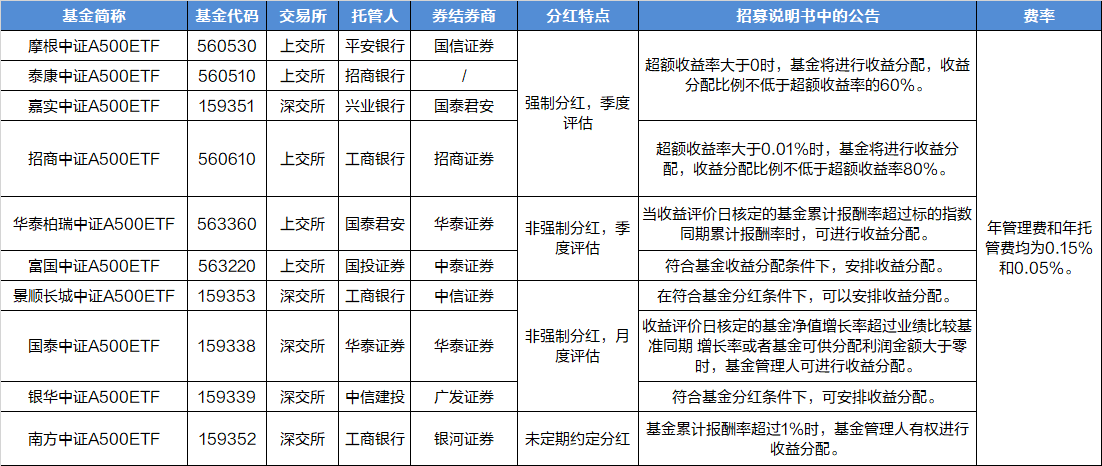

此外,各家基金公司在产品设计上也进行了差异化尝试。其中,9只中证A500ETF设置了定期分红机制,4只还设置了“季度强制分红”(见下表)。

首批中证A500ETF分红说明

为何中证A500就跟开了“倍速”一样?

它和其他宽基指数到底有何不同?

指数本身有什么特殊之处?

今天,就让我们一起来聊聊。

我们都知道,目前A股规模较大的宽基有沪深300、上证指数、深证成指、中证500、中证1000等,这些宽基指数分别持有不同市场、不同规模和不同行业的公司,长期表现也各不相同。

我们就从指数市值、覆盖行业、持股特征和基本面表现4个方面,来分析一下中证A500和其他宽基指数的不同。

1.【指数市值】:聚焦中大盘、兼顾小盘,不以规模论英雄

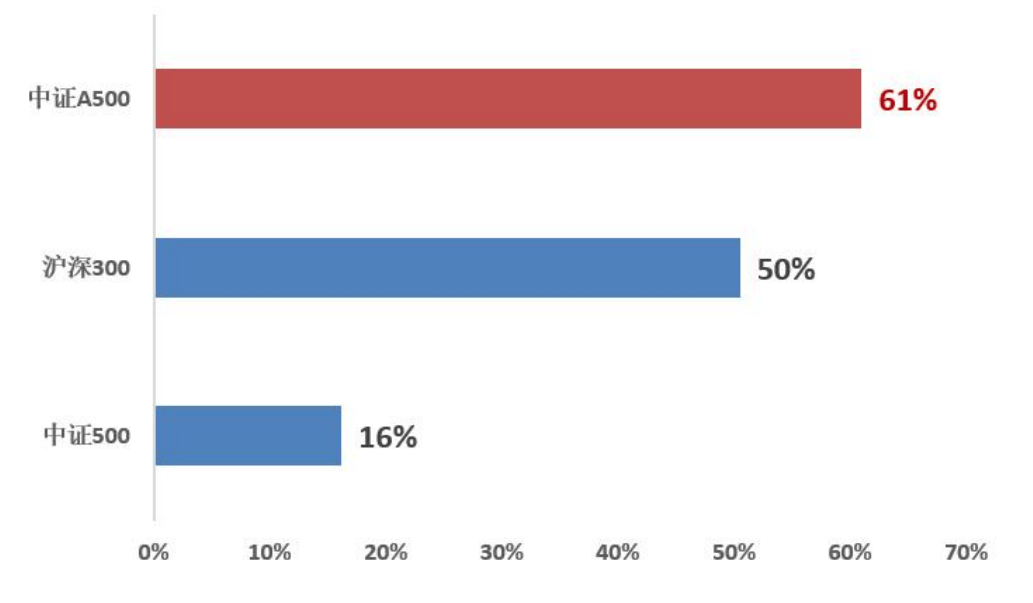

根据中证指数官网数据,中证A500样本总市值占全部A股的市值比重约为56%,在市值上具备一定代表性。从自由流通市值来看,中证A500指数成分股覆盖了A股市场61%的自由流通市值,而传统主流宽基指数沪深300覆盖A股市场50%的自由流通市值。从市值分布上来看,中证A500的市值中位数为311亿元,低于中证A50和沪深 300,但高于中证500。同时指数样本中市值最小值约为33亿元,在聚焦中大盘的同时兼顾了一部分小盘股。

中证A500、沪深300、中证500自由流通市值覆盖度对比

资料来源: Wind、中证指数官网,覆盖度为指数自由流通市值/万得全A自由流通市值。A股市场自由流通市值指万得全A自由流通市值。指数相关信息以中证指数公司最终发布版为准。

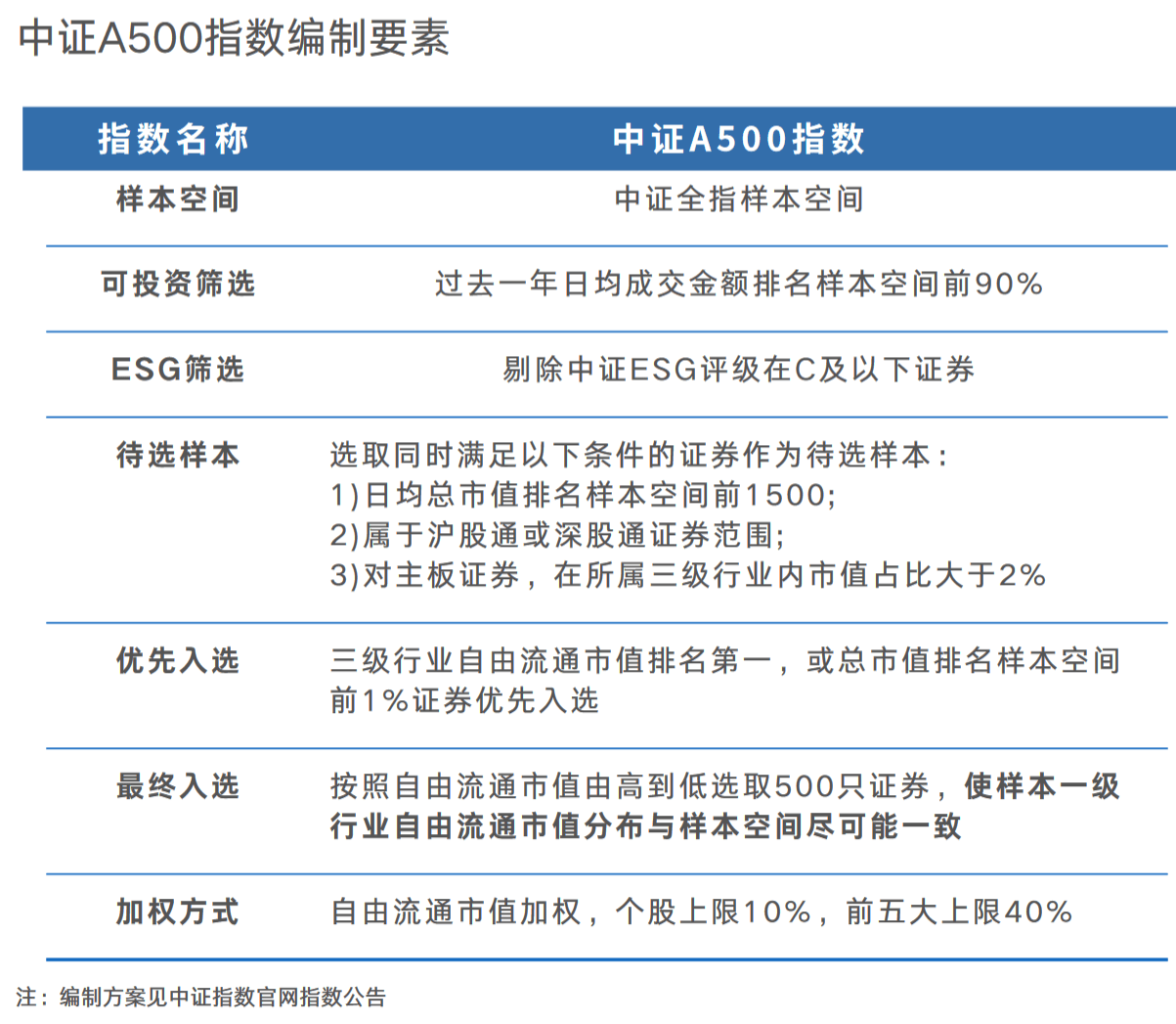

中证A500指数并没有像沪深300和中证500一样,单纯依靠市值和成交额的大小来筛选样本,而是采用行业均衡选样方法,从各行各业选取500只市值较大、流动性较好的证券作为指数样本,以反映各行业最具代表性上市公司证券的整体表现。

注意,这里的指数样本是500只市值“较大”、而不是“最大”的上市公司。这是因为中证A500还采用了ESG筛选原则剔除了中证ESG评级在C及以下的证券,并且优先入选三级行业中自由流通市值排名第一、或总市值排名样本空间前1%的证券。

“不以规模论英雄”的创新编制方法使得中证A500对比沪深300等传统宽基而言,更具有市场表征性和长期可投资性,且指数结合了互联互通以便利境外中长期资金配置A股,这也是为什么有机构称A500为更符合时代特征、反映经济结构的“中国版标普500”。

2.PLUS版中证全指:行业覆盖度广,“新质生产力”更浓

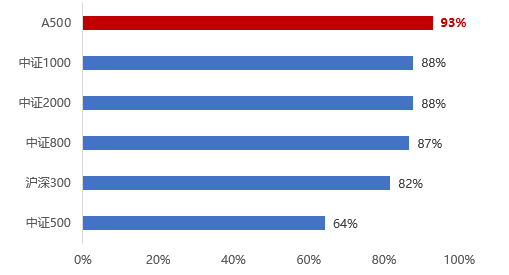

根据中证指数官网数据,中证A500指数成分股覆盖了全部30个申万一级行业、全部35个中证二级行业和92个三级行业。即指数一、二级行业的覆盖度为100%,三级行业覆盖度为93%,高于主流宽基指数,对A股市场各级行业代表性上市公司均充分纳入。

中证A500与主流宽基指数三级行业覆盖度对比

数据来源:iFinD,截止2024.8.30,按中证三级行业分类

从数量上来看,对比沪深300、中证500和中证1000,中证A500指数目前成分股中包含234只沪深300的成分股、207只中证500的成分股和43只中证1000的成分股,兼具大、中、小市值股票的特点。

如果将沪深300看作聚焦市场“头部”、中证500聚焦“颈部”及以下和“腰部”以上、中证1000聚焦“腰部”以下的指数,那么中证A500可谓是“全身”出击。

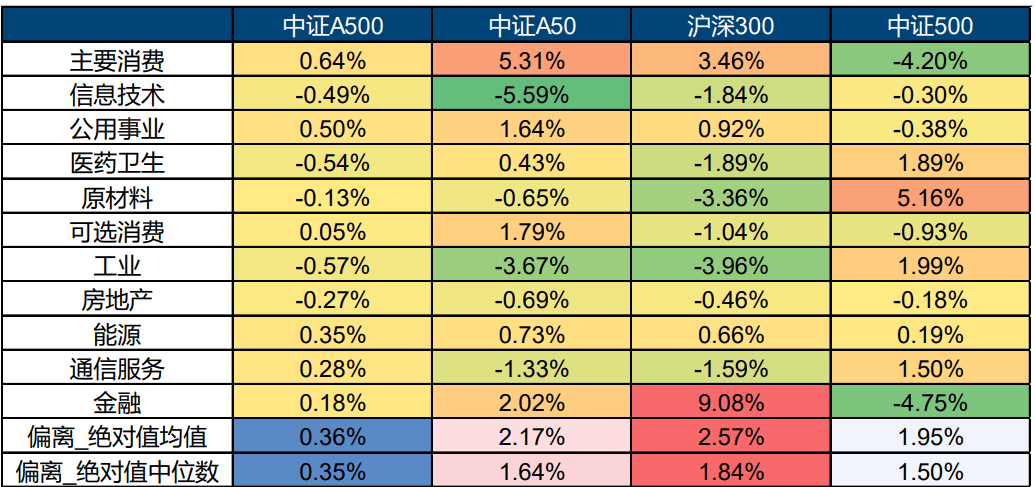

而且从各指数相对中证全指的行业偏离来看,中证A500在每个一级行业的偏离幅度均较小,远低于中证A50、沪深300和中证500,起到了较好地行业均衡作用。

主要宽基指数相对中证全指在中证一级行业偏离对比

来源:国信证券,截至2024.8.30

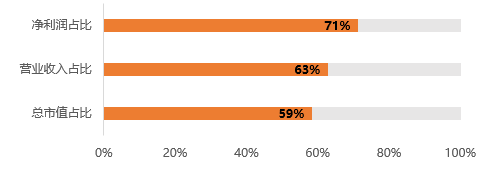

同时,对比中证全指,中证A50的样本股市值占比约60%;营业收入占比63%;净利润占比约70%,具备较为良好的经济和市场表征性,堪称“PLUS版”中证全指。

数据来源:iFinD,中证指数公司官网,截止2023.12.31

最值得注意的是,中证A500指数除覆盖了传统型行业外, “新质生产力”也更浓。指数不仅在工业、信息技术、原材料、医药卫生、 通信服务等新兴行业上权重高于沪深300,而且在金融、主要消费、能源、公用事业等传统行业的权重占比也小于沪深300,能够更好地代表A股核心资产。具体从重仓行业上来看,中证A500指数样本中工业、信息技术、通信服务、医药尾声行业权重分别为22%、13.4%、5.7%和7.9%,合计接近50%。

3.【持股特征】:个股集中度较低,整体分布较为分散

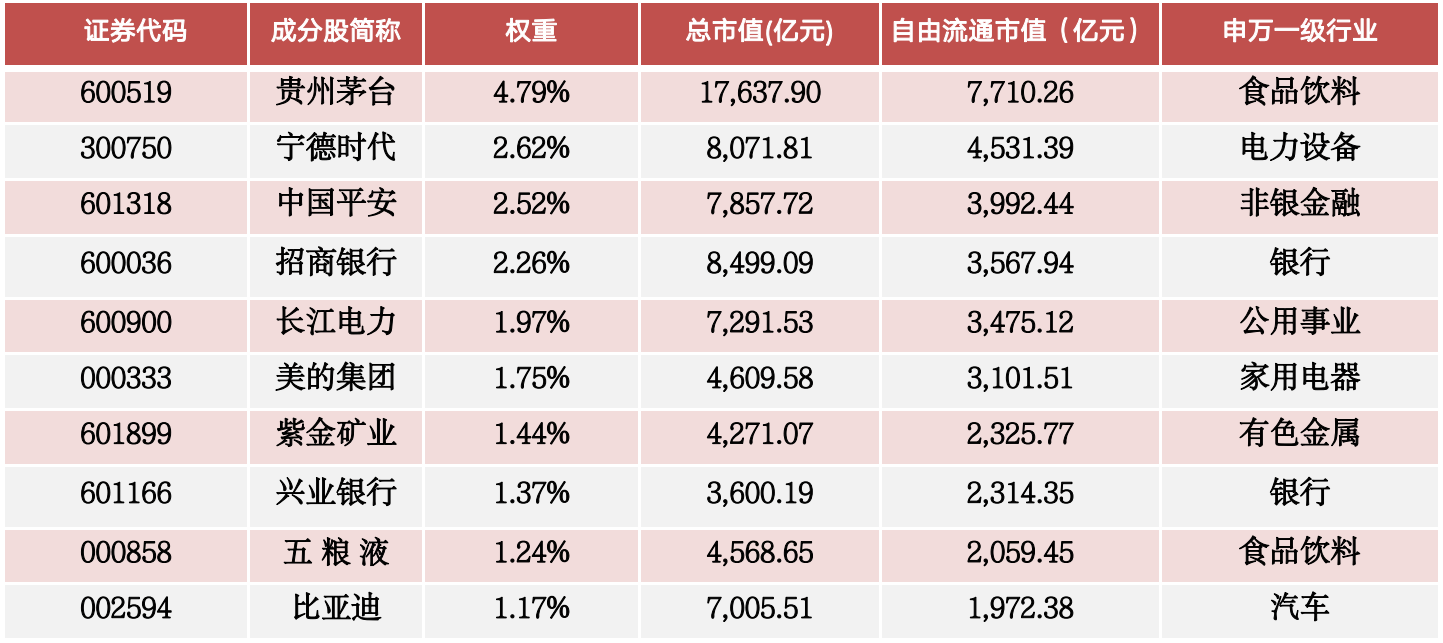

从持股数据上来看,中证A500指数成分股整体分布较为分散。指数前五大成分股合计权重为14.16%,前十大成分股合计权重为21.13%,并且仅1只权重超4%。

这个前十大集中度不仅远低于中证A50的53.62%,而且还低于沪深300的22.9%。

中证500指数前十大成分股

来源: Wind资讯,中证指数有限公司。上表中行业按申万一级行业分类。指数相关信息以中证指数公司最终发布版为准。风险提示:以上仅为对指数前十大成分股的列示,不构成对上述股票的推荐。指数成分及其权重将根据市场情况发生变化。

同时,中证A500指数还涵盖了多个中证三级细分行业的龙头股,个股上分散配置于细分行业的龙头股。

另外,据国信证券统计:中证A50成分股全部在A500成分股中,并在A500中的权重占比达到36.95%;而沪深300成分股有234只(数量占比78%)在中证A500成分股中,重合成分股在沪深 300、中证A500的权重占比分别达到 87.68%、80.39%。

较高的行业覆盖度、更高含量的“性质生产力”与较为分散的个股集中度相结合,进一步提升了中证A500作为宽基指数的可投资性,或许这也是指数为何“未发先火”的原因。

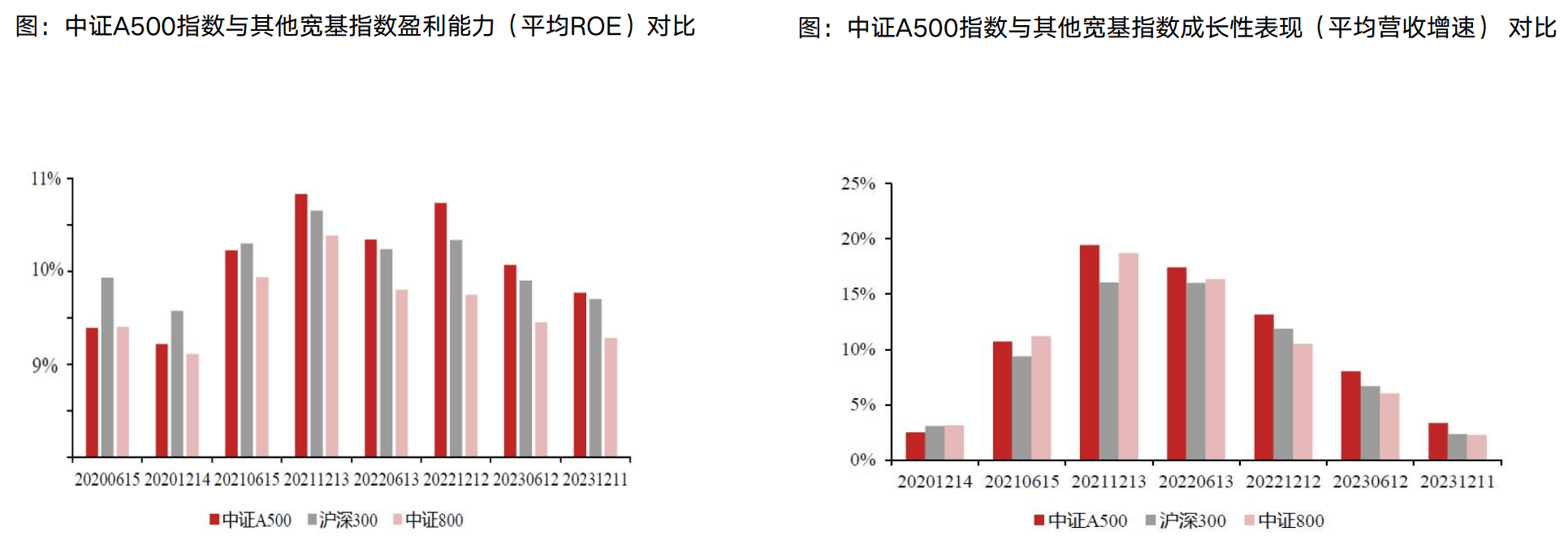

4.【基本面表现】:高ROE高成长,长期表现相对其他宽基更佳

中证A500整体偏向高质量、高成长的风格,成分股整体盈利能力较强。数据显示,截至2023年年报,中证A500指数的成分股平均ROE为9.99%,平均营收增速为1.75%,均优于包括沪深300、中证800在内的大中盘宽基指数。

数据来源:Wind资讯,中证指数有限公司。统计时间段为2020年-2023年,平均ROE、平均营收增速引用指数成分股中报、年报。指数相关信息以中证指数公司最终发布版为准。

同时,相比其他主要宽基指数,中证A500指数过往长期表现相对更佳。从指数基期(2004年12月31日)以来的净值走势可以看到,中证 A500的长期走势要优于沪深300和中证800,且走势更为稳健。

来源:金融界