原创 一次性分红8亿后,这家户外运动“小巨人”来IPO了!

作者:汪佳蕊

随着夏季消费热度的提升,以及欧洲杯、奥运会等大型体育赛事的举办,游泳、露营等户外运动的市场关注度日益高涨,全球户外运动用品的市场需求也随之持续释放。根据中商产业研究院今年发布的《2024-2029年中国户外装备行业市场前景预测及未来发展趋势研究报告》显示,中国户外装备市场规模由2019年675亿元增至2023年的872亿元。

作为户外运动领域的“小巨人”企业,威邦运动科技集团股份公司(以下简称“威邦运动”)是一家地上泳池ODM厂商,其最终消费市场集中在欧美地区。

该公司已于2023年5月18日正式启动IPO,目标是上交所主板。此前,因申请文件中记载的财务资料已过有效期,需要补充提交,致使其IPO“中止”,今年6月29日,威邦运动对首轮问询函回复的财务数据进行了更新,目前其已重新回归到正常发行上市的审核流程。

附图:威邦运动IPO主要节点

来源:上交所官网

消费市场主要集中于欧美地区

招股书显示,威邦运动主要从事地上泳池核心配件、户外运动产品以及充气运动产品核心配件等户外运动用品的研发、设计、生产和销售。产品主要应用于户外运动领域多项场景。2021年,其在全球支架地上泳池核心配件(不包含泳池衬垫)市场份额占比达到50.20%,是全球市场占比最大的支架地上泳池核心配件生产商。

目前,威邦运动已建立完善的研究开发、生产制造及物流仓储体系,先后获得过国家级专精特新“小巨人”企业、浙江省“专精特新”中小企业、福建省科技小巨人领军企业等多项殊荣。

财务数据方面,2020年至2022年,威邦运动的营业收入分别为16.57亿元、31.88亿元、23.00亿元;同期归母净利润分别为2.97亿元、4.33亿元、3.73亿元,整体业绩呈现较大幅度的波动,其中2022年的营业收入和净利润均出现下滑。

对此,上交所在第一轮问询函中要求其结合报告期内营业收入波动情况及原因、主要产品市场规模及变动趋势等,说明经营业绩稳定性和可持续性,以及是否存在业绩下滑的风险。威邦运动在问询函回复中将下降的原因主要归结于两点:其一是欧美通胀高企,消费能力和消费意愿下降;其二是国际政治不稳定,水电等能源价格上涨。

根据更新后财务数据显示,2023年威邦运动的营收和净利润分别为14.38亿元、2.33亿元,两项数据相较于2022年分别下滑37.46%和37.65%。

对于2023年业绩的下滑,威邦运动表示,因疫情等利好因素逐步消除,且下游市场处于库存消化阶段,2023年较2022年度下降37.30%,但仍高于疫情前的2019年度,整体呈现稳中有升的长期趋势。公司还表示,2023年全年营业收入已处于公司常规业绩周期的低点,2024年预期将同比有所增长。

从最终消费市场来看,威邦运动的产品主要集中在欧美地区。其中,地上泳池核心配件和充气运动产品核心配件主要是销售给国内客户后由客户自行负责出口,户外运动产品主要是直接出口销售给国外客户。因此,公司在招股书中表示:“美国及欧洲各国的贸易政策将对公司经营产生一定影响。”

从数据来看,其直接境外销售占比整体增长较快,从2020年到2022年的占比分别为15.70%、14.03%、18.20%,不过到2023年时的相关占比已经提升至33.33%。

招股书显示,公司产品受到的贸易政策影响主要为美国发布的多轮301关税加征清单,相关产品加征的税率从7.5%到25%不等。

表1:美国301关税清单涉及产品详情

来源:威邦运动招股书

伴随业务规模的不断扩大,威邦运动计划在海外布局工厂、拓展业务,其2022年已经在越南设立境外子公司越南威邦,主要定位为海外生产基地。对于境外经营可能产生的相关风险,威邦运动也表示,未来若公司产品的主要消费市场所在国家或地区(如北美、欧洲等)的贸易政策发生重大不利变化,可能会对业务发展造成不利影响,进而影响公司整体经营业绩。

股权高度集中引发交易所问询

从持股情况来看,威邦运动是一家典型的家族企业,其实际控制人陈校波直接和间接控制公司的股权比例合计超过90%。

招股书披露,本次发行前,威邦运动的实际控制人陈校波,其直接持有公司27.00%的股权,并通过其控制威邦控股(系陈校波及其子陈嘉耀共同持股的公司)间接控制公司58.48%的股权、通过其控制的鑫邦合伙间接控制公司2.63%的股权、通过其控制的富邦合伙间接控制公司3.40%的股权,合计控制公司91.50%的股权。

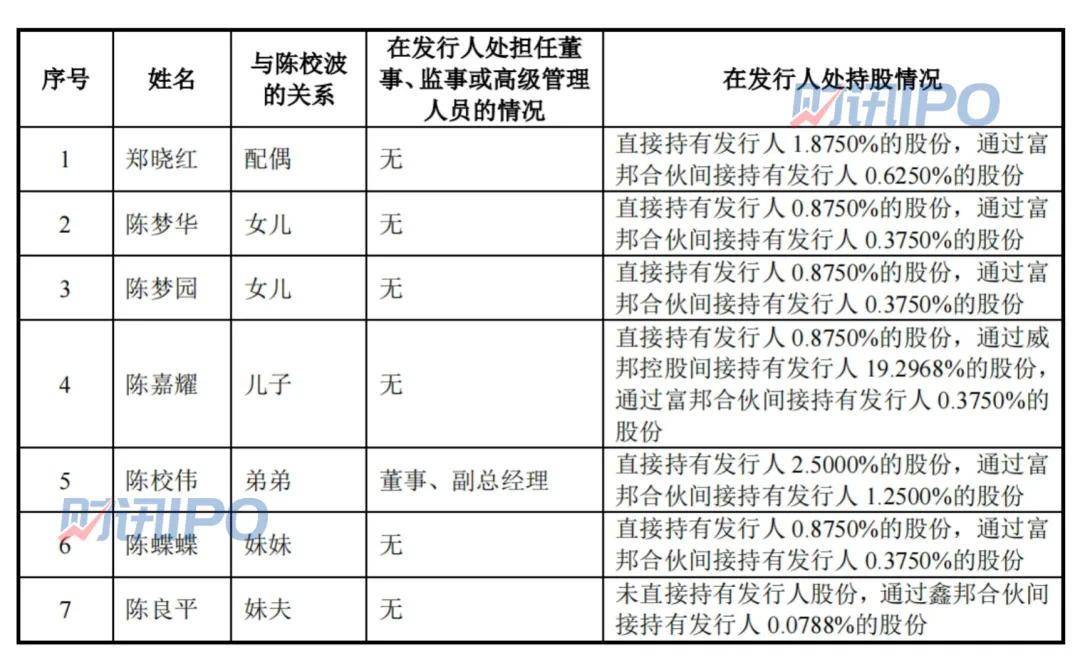

另外,陈校波的部分亲属也持有威邦运动的股权。其中,陈校波的配偶郑晓红直接持股1.88%;陈校波和郑晓红的儿子陈嘉耀,陈校波和郑晓红的两个女儿陈梦华、陈梦园,陈校波的妹妹陈蝶蝶,四人各自直接持股0.88%;陈校波的弟弟陈校伟直接持股2.50%,其也是威邦运动董事兼副总经理。除直接持股外,上述亲属还通过其他公司间接持有威邦运动部分股权。

表2:实控人亲属担任董监高及持股情况

来源:威邦运动首轮问询函回复

对此,威邦运动表示,虽然公司自股份公司成立以来逐步建立起完善有效的公司治理结构,建立健全了包括三会议事规则、关联交易管理制度等一系列的内部控制制度,但由于实际控制人持股比例较高,仍存在实际控制人滥用其控股地位,不当干预公司正常生产经营活动,损害公司及其他股东利益的风险。

从招股书披露信息来看,报告期内,威邦运动曾向实控人陈校波及其兄弟陈校伟合计拆出资金1.77亿元,用于陈校波及其家庭成员的房屋购置、家庭消费、投资支出等。其中,包括配合银行存款要求进行的资金往来金额合计9900万元,除此之外,陈校波及其兄弟陈校伟报告期内还曾出现资金占用的情形,涉及资金占用的发生额共计7777.26万元。

威邦运动过于集中的股权控制也引起了上交所的注意,在问询函中,上交所要求威邦运动说明公司治理及内控控制的有效性,为防范实际控制人不当控制、保护中小投资者利益拟采取的措施及有效性;上市后防范实际控制权滥用、防范实际控制人非经营性资金占用等行为采取的具体措施,并要求其在招股书重大事项提示中充分披露实际控制人不当控制的风险。

一次性现金分红8亿元

据问询函答复信息显示,2021年11月,威邦运动曾一次性现金分红8亿元,分红款已于2021年至2022年陆续支付完毕。值得一提的是,威邦运动2021年的归母净利润仅为4.33亿元,此次8亿元的分红金额接近当年净利润的两倍,更是超过报告期三年累计归母净利润的七成。

表3:威邦运动2021年11月现金分红情况

来源:威邦运动首轮问询函回复

对于此次现金分红,上交所也在审核问询函中提出质疑,要求威邦运动说明现金分红履行的决策程序、合规性,结合股东入股价格、入股与分红时间、分红金额和分红资金来源等相关情况,说明增资入股与现金分红是否为一揽子安排,是否存在借款用于分红等利益输送或其他损害发行人利益的情形;分红款的实际发放时点,股东收到分红款后的实际用途等。

从税前分红金额来看,实控人陈校波和由其控制的威邦控股税前分红金额分别为2.53亿元和5.47亿元。

表4:威邦运动股东收到分红款后的实际用途

来源:威邦运动首轮问询函回复

对于分红款的实际用途,威邦运动表示,主要用途为用于直接或间接对发行人的增资、归还陈校波及陈校伟的资金占用款、缴纳个人所得税及家庭生活支出等,剩余款项留存在威邦控股银行账户,不存在直接或间接流向客户、供应商及其关联方、关键岗位人员的情况,不存在替发行人代垫成本、费用或体外资金循环的情形。

不过在今年出台的新“国九条”明确指出,将上市前突击“清仓式”分红等情形纳入发行上市负面清单,随后,沪深交易所也公开了“突击‘清仓式’分红”的认定标准:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。

而根据招股书披露,威邦运动此次IPO拟募资16亿元,其中4亿元用于补充流动资金,占拟募资总额的25%。显然,威邦运动的上述分红已经达到“突击‘清仓式’分红”的标准。由于问询函是上交所2023年下发的,早于该分红标准的公布,因此,前述问询函中并无对该问题的进一步问询。

表5:募集资金用途明细

来源:招股书