京东工业冲刺港交所,一场不缺钱的IPO

京东工业股份有限公司(下文简称“京东工业”)为中国MRO (通常指非生产原料性质的工业用品)采购服务市场的最大参与者 ;据港交所资讯,京东工业于2024年9月30日提交更新资料再度冲刺IPO,距离首次递表已历时18个月。

01

主营业务:工业供应链技术与服务提供商

京东工业,于2017年起开始布局专注MRO(通常指非生产原料性质的工业用品)采购服务的供应链技术与服务业务,经过多年发展,公司已成为中国MRO采购服务市场的最大参与者。

根据灼识咨询的资料显示,按交易额计算,京东工业2023年在国内MRO采购服务市场排名第一(规模为第二名的2倍),亦是中国工业供应链技术与服务市场最大的服务提供商,份额约达4.1%。

√商业模式:京东工业构建了端到端的供应链数智化基础设施,采用轻资产模式搭建高效且可拓展的业务,为各行业、各规模的客户提供跨场景、跨品类的全面工业品以及技术服务;在供需两端企业间的匹配与协同中,形成了全链路数智化工业供应链解决方案。

1)客户方面,截止2024年6月30日的一年里,京东工业服务超过9900个重点企业客户,2024年上半年重点企业客户包括约50%的中国《财富》500强企业和超40%的在华全球《财富》500强企业;

2)供应方面,京东工业商品供应覆盖全国,由约9000家制造商、分销商及代理商组成的广泛的工业品供应网络,截止2024年6月30日,公司提供65个产品类别和约4166万个SKU。

02

金榜扫雷:业绩增速放缓,账面现金冗余

1,业绩增速有所放缓:

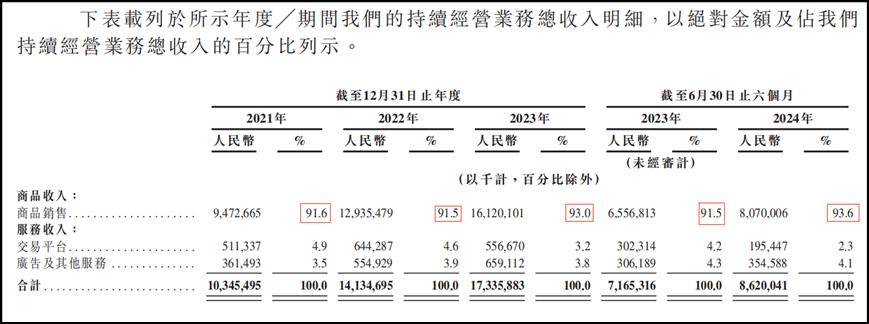

京东工业收入来源分为「商品」和「服务」收入两大类:「商品」收入主要为工业品的销售收入,包括通用MRO产品、专用MRO产品和BOM产品,为主要收入来源,占营收比重超9成;「服务」收入主要为向第三方商家收取的佣金及平台使用费、广告费及提供供应链数智化转型相关的技术等。

根据招股说明书数据,京东工业2021年至2023年:

√「营业收入」自103.45亿元增长至173.36亿元,年复合增速为29.45%;

√「非国际准则归母净利润」自4.41亿元增长至9.01亿元,年复合增速高达42.94%。

2024年上半年:

√「营业收入」为86.2亿元,同比增长20.31%;

√「毛利润」为14.57亿元,同比增长14.18%;「毛利率」为16.9%,同比减少0.91个百分点;

√「期间费用」为10.25亿元,同比增长11.05%;「期间费用率」11.89%,同比减少0.99个百分点;

√「非国际准则归母净利润」为5.07亿元,同比增长24.57%;「净利润率」5.88%,同比提升0.2个百分点;

2,账面现金冗余:

根据招股说明书显示,京东工业2024年上半年总资产为120.63亿元,轻资产运营下生产性资产仅有4.61亿元,占资产比重仅3.82%;

相比之下,现金类资产高达91.44亿元,没有显性有息负债,占总资产比重高达75.8%;此外,由于历次融资产生大量因未IPO而“挂账”的可转换优先股让资产负债表暂时性扭曲。

√金榜点评:不缺钱的IPO。

03

产业格局及募集计划

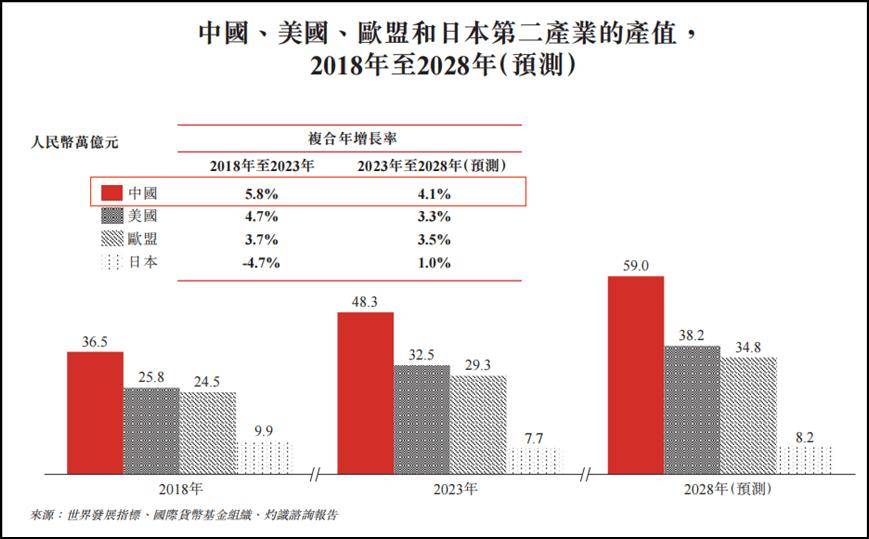

2023年按产值计,中国拥有全球规模最大的第二产业,目前已建立世界领先、全面且有人性的现代工业体系,并已成为全世界唯一拥有联合国产业分类中所有工业门类的国家。

根据灼识咨询数据 ,中国第二产业产值由2018年的36.5万亿元增长至2023年的48.3万亿元,年复合增速为5.8%,并预计以4.1%的年复合增速增长至2028年的59万亿元。

按交易额计,2023年中国供应链技术与服务市场规模为0.6万亿元,渗透率仅有5.9%;预计以12%的年复合增速增长至2028年的1.1万亿元,渗透率提升至8.5%。

京东工业IPO将计划:(1)在未来48至60个月进一步增强供应链供应能力;(2)在未来48至60个月用于跨地域的业务扩张;(3)寻求潜在战略投资或收购;(4)用于补充营运资金。