IPO雷达|汕头超声:扩产意愿不强,经营保守致业绩成长性不佳

财中社 吕庆同/文

9月29日,汕头市超声仪器研究所股份有限公司(下称“汕头超声”)正式向深交所提交注册。过会一年半才提交注册,在IPO历史中并不多见。

汕头超声是一家专业从事医学影像设备、工业无损检测设备的企业;前身为超声研究所,是汕头超声电子仪器厂原厂办研究所,汕头超声电子仪器厂前身则是地方国营企业汕头无线电厂。1983年,公司自主研制出国内第一代量产的“中华B超”,开启了我国超声诊断设备国产化的道路。

《财中社》发现,虽然汕头超声历史悠久,且行业空间广阔,但由于公司一直秉持着较为谨慎的经营理念,一直以来业绩成长性不及同行竞争对手。本次IPO公司也不计划进行大规模扩产,募资用途大部分都是用于覆盖日常费用支出。

▎经营保守,成长性较弱

2021-2023年和2024年1-6月,汕头超声的营业收入分别为2.84亿元、3.36亿元、3.27亿元、1.60亿元,同比变化-11.73%、18.34%、-2.87%、-6.63%;净利润分别为7678万元、1.27亿元、1.15亿元、5776万元,同比变化-4.1%、65.48%、-9.16%、-13.87%。

虽然相比2021年,汕头超声2022年业绩增幅较大,但需要说明的是,2020年和2021年公司已经连续两年业绩下降,早在2019年,汕头超声就已经达到了1.01亿元的净利润水平,与之相比, 汕头超声近三年最高的净利润为1.27亿元,年复合增长率仅5.89%。

不同于汕头超声, 同行业可比公司迈瑞医疗、理邦仪器同类产品收入均取得持续增长。2021-2023年,迈瑞医疗医学影像类产品营业收入分别为54.26亿元、64.64亿元、70.34亿元;理邦仪器超声影像营业收入为1.83亿元、2.47亿元、2.69亿元。

根据招股书申报稿,汕头超声2021年业绩下滑的主要原因是公司之前主要的目标客户为私立和基层医疗机构,而在2021年国家提出开展以公立二、三级医院扩容为主的医疗新基建,与公司过往一贯的主要目标客户群体在结构上有所差异。2023年和2024年上半年业绩下滑是受到医疗行业整顿升级的影响,国内公立医院招投标活动显著推迟。

可见, 汕头超声覆盖客户群体不够均衡,经营规模远低于同行,抗风险能力不强,更为重要的是,公司经营较为保守。

虽然行业成长空间广阔,但汕头超声业绩成长性却表现不佳,这与其保守的经营理念有关。2021-2023年汕头超声的应收账款周转率达到60.46次/年、56.61次/年、22.76次/年,远高于同行均值7.46次/年、7.40次/年、6.89次/年。一直以来,汕头超声执行较为严格的收款政策,销售方式以先款后货为主,而同行其他公司则通常给予客户一定的信用期。由于公司前身系超声研究所(全民所有制企业),成立40年以来,一直秉持着原国有企业经营管理下较为谨慎的经营理念,对于销售收款的及时性和现金流的保障一直要求较高,未通过大幅放宽信用政策等方式提高收入规模。

2021-2023年和2024年1-6月,汕头超声期末的合同负债分别为2707万元、1588万元、1238万元、1128万元,金额较低且持续下降。

▎IPO前大额分红,募资用于覆盖日常费用

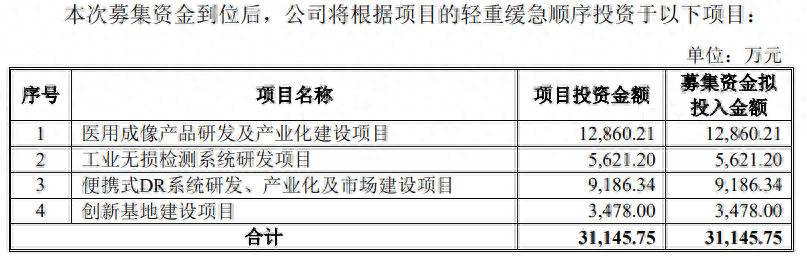

本次IPO汕头超声拟募集3.11亿元,其中 2.01亿元用于研发费用及市场推广费用的支出,占比64.65%,这种费用性的支出还要通过市场募集,并不常见。

具体而言,医用成像产品研发及产业化建设项目总投资额1.29亿元,其中1.06亿元是研发费用;工业无损检测系统研发项目总投资额为5621万元产品,其中3211万元是研发费用;便携式DR系统研发、产业化及市场建设项目总投资额9186万元,其中1893万元是研发费用,3413万元用于市场推广费用;创新基地建设项目总投资额3478万元,其中1008万元用于研发费用。

汕头超声本次募资并不计划进行大规模扩产,这或许与其产能利用率较低有关,2023年,公司医用超声主机产能利用率为61.02%,医用超声换能器为46.71%,X射线设备为68.17%,工业超声主机为71.90%,工业超声换能器为91.10%。

IPO前,汕头超声进行了大额的分红。2018年度公司股东大会决议分红1.93亿元;2020年中期分红1.07亿元;2021年中期分红3641万元。2019-2022年,公司现金分红的取得方主要为汕头市国资委(持股比例36.63%)、德福基金(持股比例2.99%)和超声资管(持股比例60.38%)。其中, 超声资管共计取得现金分红2.12亿元。

超声资管是汕头超声的控股股东,系2008年4月8日汕头市国资委批复同意成立的以持有职工股权为唯一目的的主体。公司实际控制人李德来合计控制超声资管88.34%的股权,通过超声资管间接控制公司60.38%的股权。