IPO雷达|傲基科技获港股上市备案,曾因“刷单”被亚马逊封店,销售开支高企

深圳商报·读创客户端记者 梁佳彤

近日,据中国证监会公告, 傲基科技的境外发行上市备案已获批准,该公司计划在港交所发行不超过1.477亿股境外上市普通股。公司81名股东拟将所持合计1.98亿股境内未上市股份转为境外上市股份,并在香港联合交易所上市流通。10月4日,傲基科技在招股书更新了今年前4月的财务数据。

招股书显示,傲基科技成立于2010年,位于深圳市龙岗区南湾街道。公司主要通过美国及欧洲等海外市场的第三方电商平台(例如亚马逊、沃尔玛及Wayfair向消费者提供产品,专注于提供ALLEWIE、IRONCK等品牌的家具家居类产品。

值得一提的是, 傲基科技曾两次冲击资本市场无果。2015年11月,傲基科技以“出口电商第一股”登陆新三板,2019年4月终止挂牌。同年8月,傲基科技向上交所科创板提交上市申请,2020年4月,公司主动要求终止审核并撤回申请文件。

多年依赖亚马逊

曾因“刷单”被封店

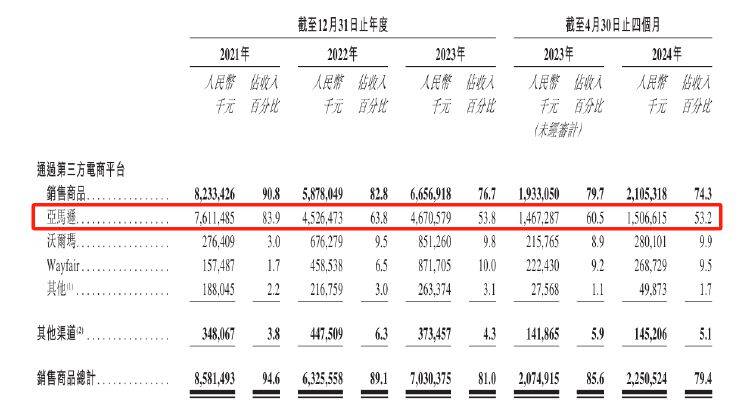

多年来,傲基科技主要依赖亚马逊等第三方平台向消费者提供产品。2021年、2022年、2023年和2024年前四月(以下简称“报告期”), 公司通过亚马逊销售的销售额占比分别为83.9%、63.8%、53.8%和53.2%,虽然呈下降趋势,但收入占比仍然过半。

根据弗若斯特沙利文的资料,按2023年的GMV计算,傲基科技的十个产品品类(即床架、床、冰箱、衣柜及抽屉柜、食品柜、书柜、梳妆台和梳妆凳、餐柜和边柜、电动螺丝刀及高压清洗机软管卷盘)在亚马逊美国网站的市场份额超10%。

2021年,傲基科技被卷入“亚马逊封号门”。当年4月,亚马逊对违反规定的行为进行了长达半年的大规模账号封禁。傲基科技的不少网店被停用或限制,无法进行正常销售。同时,它们在亚马逊上的账户中有2.35亿元的资金被冻结。亚马逊给出的封号原因包括刷单、要求消费者提供虚假评论以及使用礼品卡操纵评论等违规行为。

傲基科技披露,公司2021年被封网店数量为276家,占年初总量的86.8%,而同年新增数量高达327家,其中大多数在亚马逊事件后方才开始运营,以努力减缓亚马逊平台事件对销售网络(包括线下清货)造成的影响。

转型向“窄赛道”

4个月赚1.8亿元

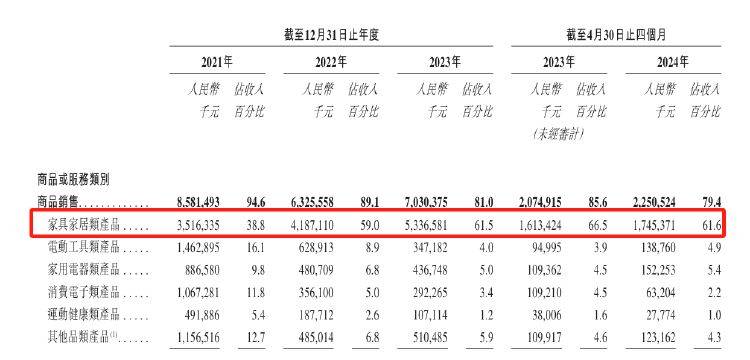

记者注意到,傲基科技的主营产品在2021年开始发生转变。该公司在2016至2018年主要靠卖耳机、充电宝等3C电子产品赚钱,其中,科技消费类产品的收入占了总收入的60%以上。

但到了2021到2023年,公司主要收入来源变成了商品销售和物流解决方案,尤其是商品销售中的家具家居类产品,这些产品在2022年至2024年前四月分别为公司贡献了过半的收入。而消费电子类产品的营收仅占了总营收的零头。

公开数据显示,家具家居和科技消费两大电商赛道,在2023年的全球GMV分别为3258亿美元、8093亿美元,前者仅为后者的一半不到。傲基科技向“较窄”赛道转型后,业绩表现反而“亮眼”了起来。

财务方面,傲基科技2024年前4月就赚了1.8亿元。报告期内,傲基科技营业收入分别为90.71亿元、71.00亿元、86.83亿元、28.34亿元;净利润分别为-5.90亿元、2.23亿元、5.20亿元、1.8亿元,2022年成功扭亏,2023年净利润实现翻倍增长。

销售开支高企

净利率与毛利率存较大差距

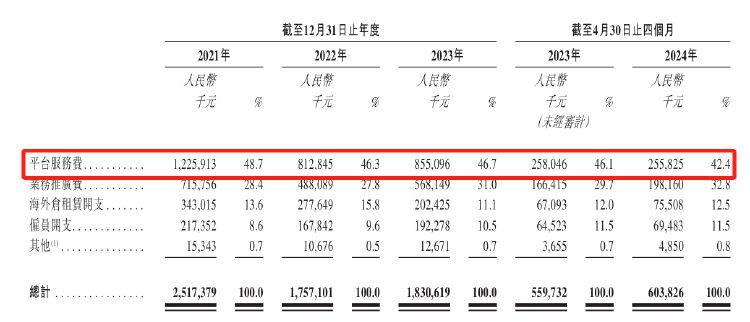

招股书显示, 报告期内,傲基科技的销售开支分别为25.17亿元、17.57亿元、18.30亿元和6.04亿元,占营业收入的27.8%、24.7%、21.1%、21.3%,其中将近半数为平台服务费。

受销售开支高企影响,傲基科技毛利转化成净利的效率并不高,报告期内,其净利率分别为-6.5%、3.1%、6.0%、6.7%,与毛利率存在较大差距。

现金流量方面,报告期内,傲基科技经营活动所用现金净额分别为11.93亿元、6.10亿元、5.86亿元和2,86亿元。其中,2022年经营活动所用现金净额大幅下降,主要归因于其年内税前利润及存货减少。