货币政策提振企业预期效力几何?基于2000余家企业的数据分析

文丨李学楠(长江商学院金融学教授 中国产业政策研究中心主任)、甘洁(长江商学院金融学教授 金融与经济发展研究中心主任)

今年年初以来,我国国民经济总体呈平稳运行态势。与此同时,外部环境的复杂性、严峻性、不确定性明显上升,经济运行依然面临严峻挑战。其中,提振低迷的市场预期和消费者信心被中央政治局工作会议多次提到。

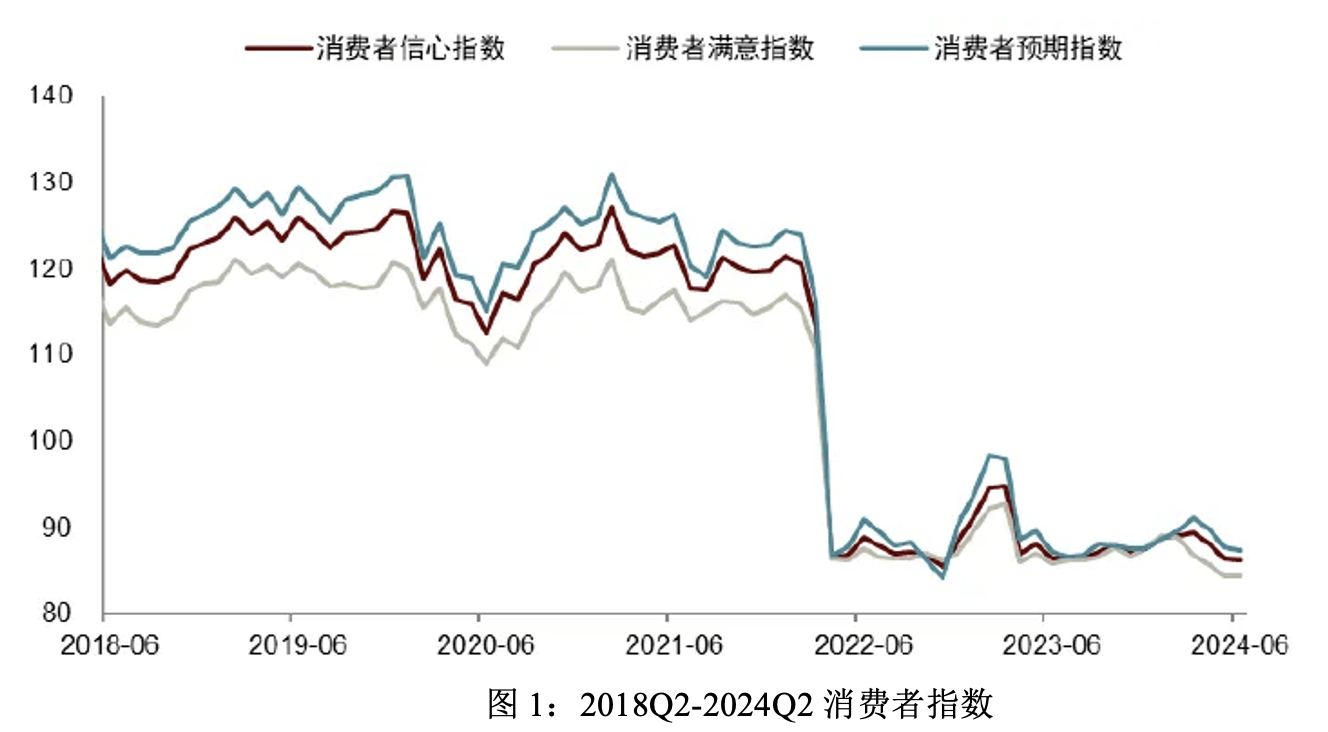

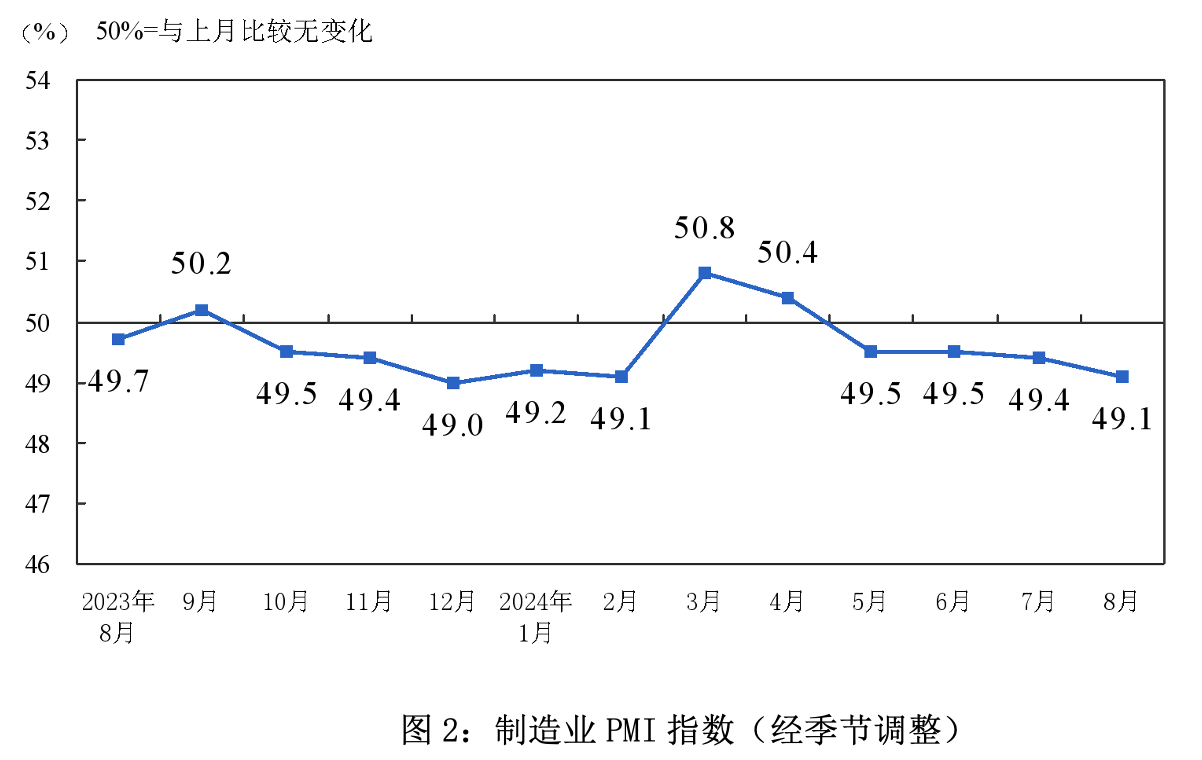

最近一段时间,我国消费者信心指数整体较为低迷,尤其是2022年4月出现大幅下滑,此后基本处于90以下的区间,2024年6月仅为86.2(图1)。同时,我国PMI指数也长期位于50%的荣枯线以下(图2)。这表明制造业生产经营扩张的进程放缓,企业的预期和信心尚未得到有效恢复,实体经济回升向好的基础仍不牢固。

能否提升企业的预期和信心将是宏观调控政策发力的关键。

资料来源:Wind,中金公司研究部

数据来源:国家统计局

在这一背景下,长江商学院金融学教授李学楠与合作者基于长江商学院2014年以来独有的对2000余家规模以上工业企业进行的季度调查数据库,评估了货币政策对企业预期的量化影响。

我们的研究发现无论是数量型政策工具(如降准)还是价格型货币政策工具(降息),宽松的货币政策冲击均能显著地增加企业对于下季度产量形成积极预期的概率。

其中,数量型货币政策提振预期的效果更为显著。具体来讲,降低一个百分点的准备金率和利息率可以使得企业对于下季度产量形成积极预期的概率分别增加46%和13%左右。

9月24日,央行下调存款准备金率0.5个百分点,同时7天期逆回购操作利率下调0.2个百分点。根据我们的研究估计,该货币政策的出台将使得企业对于下季度产量形成积极预期的概率分别增加23%和2.6%左右。

同时,我们的研究还显示宽松的货币政策会改善企业的外部融资状况,使得企业获取贷款的概率显著增大,新增投资的意愿增加,从而进一步提高企业对未来产量的乐观预期。

根据我们的研究预测,此次利率下调0.2%,将使得企业新增贷款概率上升8.3%,新增投资的意愿增加28.8%。

展望未来,中国人民银行行长潘功胜表示,今年年内还将视市场流动性的状况,可能择机进一步下调存款准备金率0.25至0.5个百分点。有效实施支持性的货币政策,营造持续且稳定的宽松货币政策环境,将是解决当前国内需求动力不足、企业信心低迷的强有力工具。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)