江顺科技更新注册稿,IPO期间更换董秘,应收账款逐年上升

格隆汇获悉,近日,江苏江顺精密科技集团股份有限公司(以下简称“江顺科技”)更新了首次公开发行股票并在主板上市招股说明书注册稿,拟冲刺深主板,保荐人为华泰联合证券有限责任公司。

2001年江顺有限成立,由张理罡与雷以金以货币形式分别出资50万元共同出资设立,2020年江顺有限整体变更为股份有限公司,成为如今的江顺科技。

本次申请上市,公司拟募集资金用于铝型材精密工模具扩产建设项目、铝挤压成套设备生产线建设项目、补充流动资金项目。

募资使用情况,图片来源:招股书

1

IPO期间更换董秘

江顺科技的创始人张理罡是个70后,本科学历,他曾担任过广东省顺德市陈村镇人民政府团委书记,后来担任江顺有限经理、执行董事,2020年12月至今担任江顺科技总经理、董事长。

本次发行前,张理罡直接持有江顺科技48.95%股权,通过天峰管理间接持股3.31%,同时张理罡作为天峰管理的执行事务合伙人,通过天峰管理支配公司11.00%的表决权,合计控制公司59.95%的表决权,为公司的控股股东、实际控制人。

值得注意的是,在IPO期间,江顺科技发生过高级管理人员变动。

公司此前提交的招股书显示,肖永鹏在2013年7月至2020年5月期间任中国证监会江苏监管局科员,2020年6月入职江顺有限总经办,还担任过江顺科技董事会秘书、副总经理。然而,在2023年4月肖永鹏因个人原因辞任董事会秘书职务,由董事、财务总监陈锦红兼任董事会秘书。

据悉,肖永鹏曾持有员工持股平台天峰管理8.18%的财产份额,离职时根据各方于2020年7月签署《员工股权激励协议》的约定,肖永鹏将其持有的天峰管理的财产份额转让给张理罡,不再间接持有公司股份。

2

应收账款逐年上升

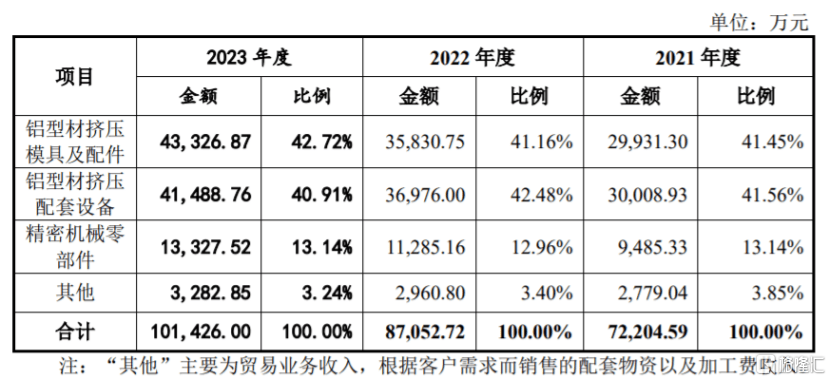

江顺科技主要从事铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件等产品的研发、设计、生产和销售。

其中,铝型材挤压模具及配件、铝型材挤压配套设备均为下游铝型材挤压生产的关键部件,下游铝型材应用领域包括建筑装饰、新能源、交通运输、电子信息等。目前公司已与国内铝型材制造行业的知名企业如华建铝业、栋梁铝业、鑫铂股份、豪美新材、敏实集团、旭升集团等建立了合作关系。

在精密机械零部件方面,江顺科技的产品主要应用于轨道交通、新能源风电及工程机械等领域,主要客户包括中车公司、布兰肯集团、滨海通达、庞巴迪集团等。

从主营业务收入构成来看,铝型材挤压模具配件、挤压配套设备产品是公司的核心产品,2021年至2023年,上述两项业务的营收占比均在40%以上,占比较大。

公司主营业务收入按产品类别的结构,图片来源:招股书

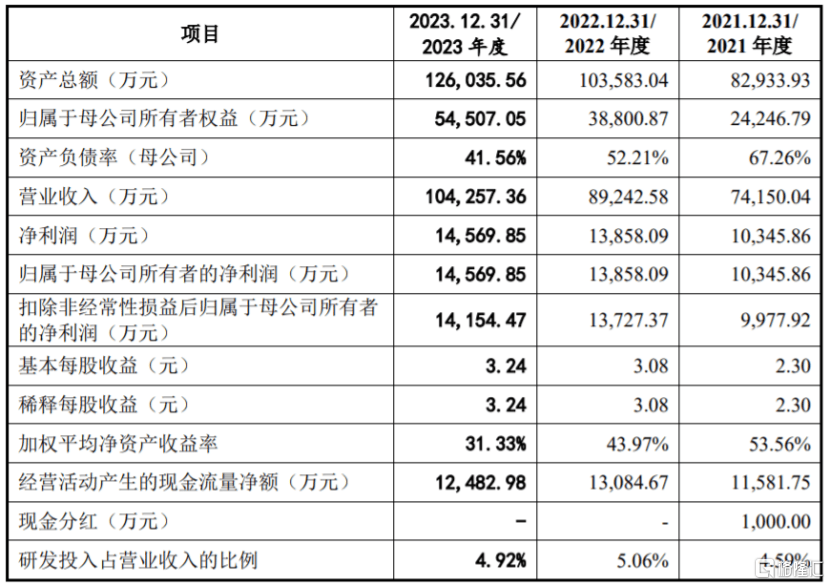

业绩方面,2021年、2022年、2023年,江顺科技的营业收入分别约7.42亿元、8.92亿元、10.43亿元,对应的净利润分别约1.03亿元、1.39亿元、1.46亿元。

公司预计2024年1-6月营业收入约5.5亿元至5.8亿元,同比增长13.55%至19.74%;预计归属于公司普通股股东的净利润约0.77亿元至0.8亿元,同比增长3.95%至8%。

主要财务数据及财务指标,图片来源:招股书

报告期内,江顺科技的综合毛利率分别为38.41%、38.63%和38.99%,公司毛利率明显高于同行业可比公司平均值,公司称,一方面由于模具作为下游行业的重要生产配套产品,其价格、毛利率等因所成型产品不同、下游应用不同、生产工艺不同等存在差异,使得模具产品的定价、生产成本也存在一定差异;另一方面各公司产品结构存在一定差异。

公司综合毛利率与同行业可比公司的对比情况,图片来源:招股书

值得注意的是,江顺科技存在较高毛利率无法维持的风险。报告期内,公司生产所需原材料主要包括钢材类、电气类、五金类等,占营业成本比例在65%左右,占比较大,而原材料采购价格受市场供需状况影响而存在一定波动性,未来如果主要原材料涨价,可能会影响公司的毛利率和盈利能力。

江顺科技存所处行业以中小企业为主且数量较多,市场竞争激烈,各企业之间的竞争从低层次的价格竞争逐步升级到品牌、质量、服务等的综合能力竞争,而市场竞争的加剧可能导致行业平均利润率的下滑。尽管公司在所处行业具备一定的竞争优势,但如果其在未来愈加激烈的市场竞争中不能保持技术创新优势、不断优化产品品质、提高售后服务质量,可能导致公司的竞争力下降。

随着公司业务规模的扩大,应收账款金额也持续增加。报告期各期末,江顺科技存的应收账款账面价值分别约1.22亿元、1.61亿元、1.86亿元,呈持续上升趋势,未来如果市场环境发生变化,公司存在货款回收不及时或发生坏账的风险。

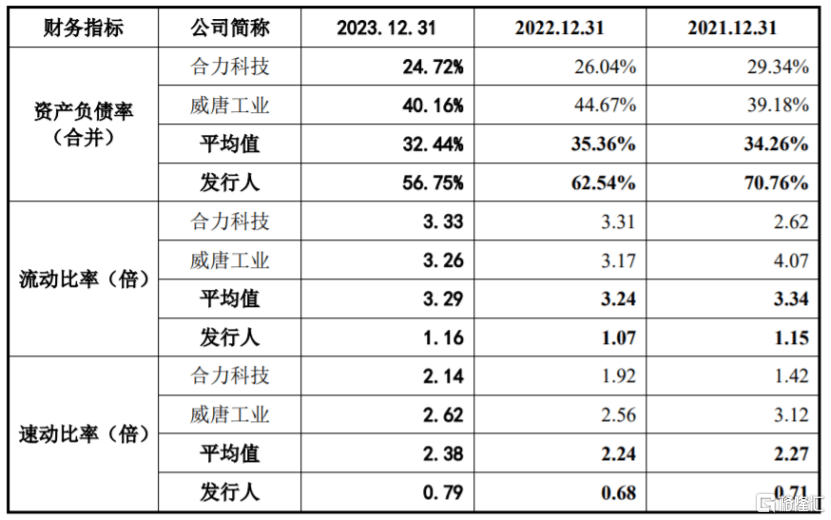

报告期各期末,江顺科技合并口径的资产负债率分别为70.76%、62.54%、56.75%,尽管有所下降,但仍明显高于可比上市公司平均水平,同时公司的流动比率、速动比率低于可比上市公司平均水平,短期偿债能力有待提升。

相关偿债能力指标与可比上市公司对比,图片来源:招股书

3

尾声

作为铝型材挤压模具及配件及铝型材挤压配套设备厂商,近几年,江顺科技的业绩呈增长趋势,毛利率也高于同行业可比公司平均值,但公司仍面临着激烈的市场竞争,以及应收账款回收风险。