【原创】IPO雷达|天盛股份IPO延期四次终回复,公司竞争力存疑

2024年9月23日,南通天盛新能源股份有限公司(下称“天盛股份”,838547)披露了对北交所IPO第二轮问询函的回复。

《财中社》注意到,天盛股份此前本筹划在创业版上市,公司在综合考虑自身情况和发展战略后,改道北交所上市。2023年12月16日,天盛股份IPO获得北交所受理,并于2024年4月3日披露了对第一轮问询函的回复。

此次对于第二轮问询函的回复则是接连四个月发布《延期回复》公告后的结果。公告中称,多次延期回复的原因是“因落实《审核问询函》所需核查事项较多,相关资料需要进一步论证和完善”。

天盛股份是一家主要从事晶硅太阳能电池用电子浆料研发、生产和销售的企业,获评国家级专精特新“小巨人”企业。其前身是南通天盛新能源科技有限公司,于2016年8月15日在“新三板“挂牌。

此前的招股书中,公司拟公开发行股票不超过920万股,募集资金2.1亿元,其中的1亿元用于高性能太阳能电池导电浆料建设项目建设,6000万元用于研发中心建设项目,5000万元用于补充流动资金。

光伏行业目前正处于从PERC电池向TOPCon电池技术转化的窗口期,公司于2017年即开始对TOPCon电池浆料进行研发并成为国内首批实现量产的厂商之一,已形成较强的技术优势, 成为TOPCon电池银浆头部企业之一。目前已与晶科能源、天合光能、晶澳科技、中润光能、通威股份、隆基绿能等全球主要光伏电池片生产厂商建立了合作关系。

公司主要生产光伏电池用料银浆和铝浆。目前在光伏电池技术迭代的大背景下,预计市场对光伏电池铝浆的总体需求将呈现下降趋势。

信息披露不规范

《招股说明书》中称,天盛股份是“TOPCon电池银浆头部企业之一“。“根据中国光伏行业协会统计,2022年公司铝浆出货量排名全球第三。在新型主流TOPCon电池领域,2023年1-6月公司市场占有率约为 18.16%,位列行业前三。”

但从实际情况来看,天盛股份与行业头部企业在技术实力、量产情况、经营规模、客户需求等方面存在着较大差距,问询函要求说明公司属于“TOPCon电池银浆头部企业之一”的认定依据。

与电子浆料行业的头部企业帝科股份、聚和材料相比,2023年期末,公司的总资产只有6.9亿元,约为帝科股份总资产67.8亿元和聚合材料74.9亿元的1/10,营业收入也只为这两家头部企业的15%-16%。

而公司的主要产品银浆产能也远远落后于两家头部企业。2023年,帝科股份TOPCon电池银浆出货 1008.48 吨,聚和材料2023年 1-9月TOPCon电池银浆出货320吨,而公司在2023年TOPCon电池银浆出货仅228.02吨。

根据民生证券研报预测,2025年光伏银浆市场空间将达到7265吨。2023年,公司银浆产能仅为354.94吨,仍然处于较低水平,同行业可比公司均计划完成千吨级的产能扩充,公司在此方面显示出的差距较大。

基于谨慎性原则,公司删除了招股说明书“根据中国光伏行业协会统计,2022年公司铝浆出货量排名全球第三”、 “2022年公司出货量排名全球第三”、“在全球背铝浆料市场位列第三名”等相关表述。

对单一客户依赖度高

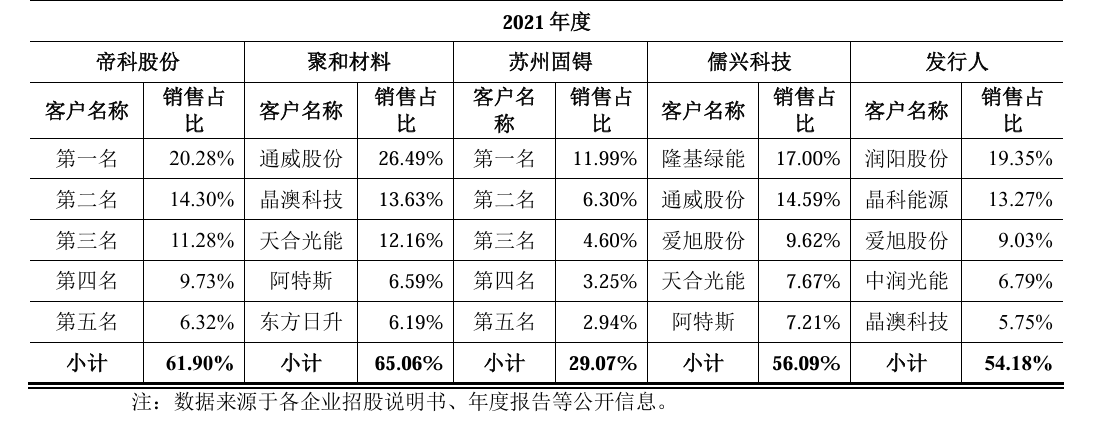

2020-2023年,天盛股份对前五大客户销售占比分别为61.18%、54.18%、74.98%和88.70%,其中向晶科能源的销售占比分别为12.39%、13.27%、43.99%和61.96%,占比持续大幅提高,而同行业可比公司中均不存在对单一客户销售占比超过30%的情形。

这是由于在产品研发初期,公司即与晶科能源开展合作,在2022 年、2023 年晶科能源TOPCon电池产能快速释放之时,公司得以实现对其销售收入的快速增长。彼时公司规模相对可比公司较小,TOPCon 电池银浆产能及相关人员较为有限,为保证对晶科能源需求的快速响应及供货时效,公司战略性选择重点服务于晶科能源,对其他客户的拓展力度有限导致对晶科能源的销售占比上升较多。

这导致天盛股份受到晶科业务影响较大。2023年第四季度,公司实现主营业务收入2.7亿元,环比下滑48.65%,主要是由于晶科能源等行业领先企业陆续推动产线工艺改造导致对银浆采购需求量有所下降。

未来,晶科能源仍将是公司重点服务的重要战略客户,过于依赖单一客户必将导致晶科能源相关业绩指标对公司营业收入、毛利产生重要影响。

毛利低于可比公司

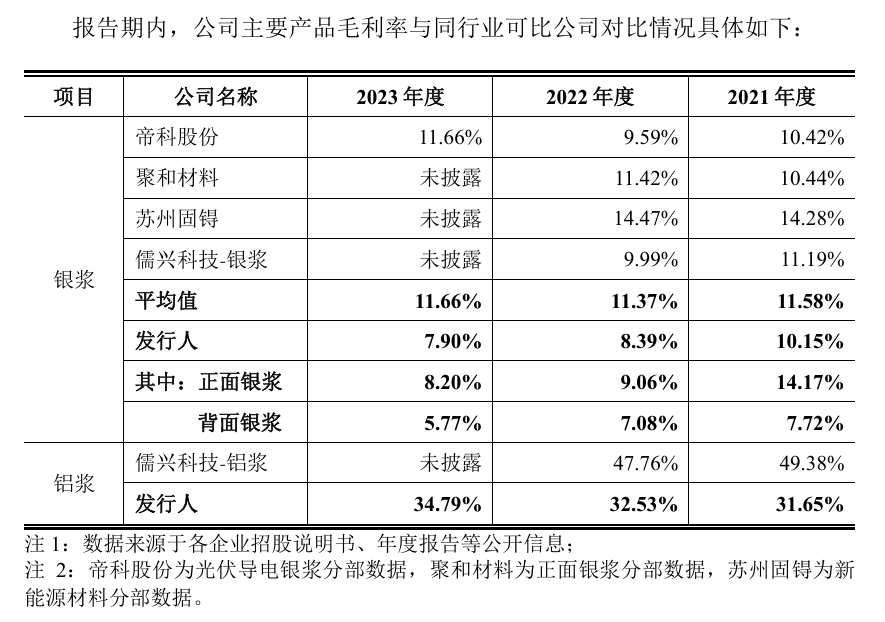

2021-2023年,天盛股份主营业务毛利率分别为21.99%、13.01%和10.70%,呈下降趋势:其中银浆业务毛利率分别为10.15%、8.39%和7.90%,同样呈下降趋势; 铝浆业务毛利率分别为31.65%、32.53%和34.79%,呈上升趋势。

银浆毛利率较低主要是由于同行业公司推行银粉的国产替代,成本下降较多,但公司主打的 TOPCon电池正面细栅银铝浆产品主要使用进口银粉,相应的单位材料成本更高,拉低了公司正面银浆毛利率。

铝浆毛利率低的原因则是随着电池片技术迭代速度的加快,BSF电池与PERC电池浆料产品技术迭代空间较小,公司提升产品性价比,给予客户一定的加工费优惠。这说明公司存在采用低价策略获取订单的情形,导致公司产品的竞争力存疑。

根据民生证券研报预测,未来光伏行业银浆需求量仍将持续扩大,从2022年的2649.70吨增长至2025年的7265吨,增幅达到174.18%。公司使用进口原材料导致单位成本较高的情况下,是否还将继续影响盈利能力?