黄金剧烈震荡之后:市场逻辑是否发生根本性变化?

2026年的贵金属资产以一种超出市场预期的方式开局。

在刚刚过去的一月,市场见证了黄金的疯狂:伦敦金1月初至29日涨幅高达24%,盘中逼近5600美元/盎司的历史新高。然而,就在市场情绪达到沸点之时,1月29日至30日,金价上演了惊心动魄的“过山车”行情,从高点回落近10%,一度跌破5100美元关口。(数据来源:Wind)

面对如此剧烈的波动,市场不禁发问:这轮暴跌是否意味着黄金“牛市”的终结?此次调整的性质究竟如何?

一、暴跌分析:哪些因素导致黄金下跌?

表面上看,触发这次暴跌的导火索是特朗普对美联储下任主席的人事提名,但透过现象看本质,市场自身的结构性脆弱才是真正的“元凶”。

1. 导火索:“凯文·沃什”的鹰派阴影

1月30日,特朗普总统宣布提名凯文·沃什(Kevin Warsh)担任下一任美联储主席。这一消息成为了推倒多米诺骨牌的第一张牌。

凯文·沃什在华尔街被视为典型的“强硬派”。其在2006-2011年任职美联储理事期间,即便在失业率高达10%时仍警告通胀风险,并对大规模量化宽松(QE)持怀疑态度。沃什的提名缓解了市场对美联储独立性的担忧,其排斥财政赤字货币化的立场,直接推升了美元指数和美债收益率,从而增加了持有黄金的成本。

2. 根本原因:极度拥挤的交易与杠杆踩踏

然而,将此轮急跌完全归咎于沃什的提名是有失偏颇的。“沃什交易”只是引爆情绪转向的导火索,而非主要原因,真正的主因在于前期的非理性超涨。

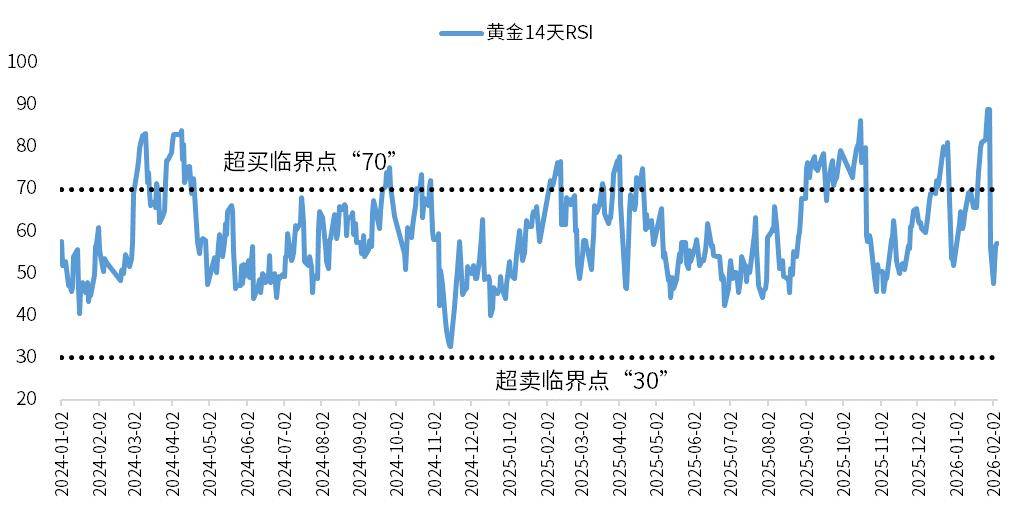

技术面严重超买:在暴跌前,各项技术指标已发出红色警报。黄金的14天相对强弱指标(RSI)在1月中旬就突破了70的超买线,1月28日更是突破了90——这是本世纪以来首次出现的极端超买信号。

表1:14天相对强弱指标(RSI)

数据来源:Wind,统计区间2024.1.2-2026.2.5

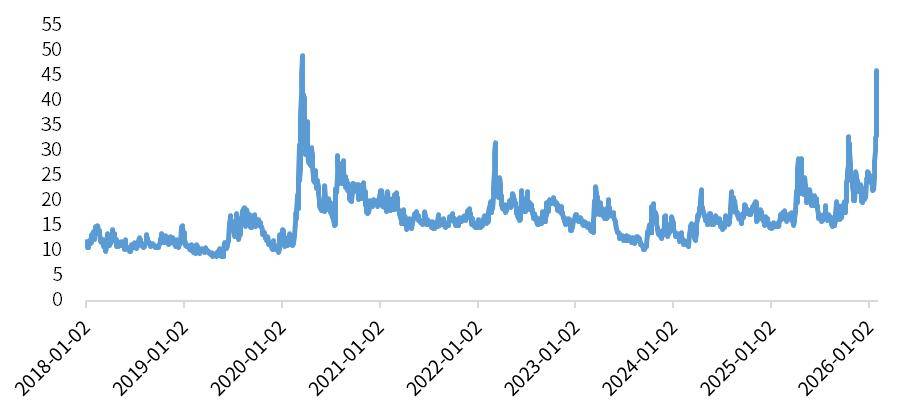

波动率预警:同时黄金ETF波动率指数(GVZ)在1月末飙升至46.02,逼近2020年的极值。这种高波动率通常预示着市场情绪已极度不稳定。

表2 黄金ETF波动率指数

数据来源:Wind,统计区间2018.1.2-2026.2.4

散户与量化的“多头踩踏”:本轮上涨中,个人投资者的加杠杆意愿极强,非报告多头净持仓处于历史高位。同时,上调保证金(CME上调黄金期货保证金)也引发了高杠杆资金的连锁平仓和程序化交易(CTA)的助跌效应,导致抛压集中释放。

这是一次在市场情绪过热、交易极度拥挤背景下,由事件驱动触发的技术性修正。

二、预期差:沃什真的是黄金“克星”吗?

市场因沃什的“鹰派”标签而恐慌,但可能是一个巨大的误解,对沃什的解读存在偏差。

首先,市场并没有真正交易“紧缩”。尽管金价因沃什提名而大跌,但债券市场并未交易沃什更鹰派的货币政策,10年期美债收益率在消息公布后不升反降。CME美联储观察工具显示,市场对今年降息的预期概率并没有因沃什提名而发生显著调整,年内降息2次仍是基准预期。

其次,沃什的政策主张可能比市场想象的更灵活。虽然沃什历史上反对QE,但其近期提出了“生产率论点”,认为人工智能带来的生产力提升,允许在不引发通胀的情况下降低利率,这与格林斯潘时代的观点呼应。 此外,特朗普政府的政策导向是“低利率”以支持增长。沃什作为一名深谙华尔街与白宫规则的专业人士,其上任更多是缓解了市场对美联储完全丧失独立性的担忧,但大概率不会违背“支持增长”的大方向。

因此,单纯因沃什上台而看空黄金的逻辑,很难在长期维度上站住脚。

三、黄金的底层逻辑变了吗?

判断牛市是否结束,不能仅看短期的涨跌,而要审视驱动黄金上涨的核心逻辑是否坍塌。综合来看,支撑黄金长牛的“三驾马车”依然稳固。

1、全球秩序的“失锚”与重建

本轮黄金牛市的核心叙事已经改变。过去20年,黄金交易主要锚定流动性(通胀、降息),而当下,市场更多聚焦于“美元信用重塑与全球秩序重构”。这与1970-1974年布雷顿森林体系瓦解时的黄金牛市更为相似。特朗普政府的激进举措(格陵兰岛购地风波、对欧关税威胁、甚至对伊朗的军事威胁)正在持续冲击全球秩序与规则,当超级大国从全球秩序的维护者变为破坏者,全球秩序“失锚”,无论是官方储备部门还是私人投资机构,都将黄金视为首选的“最后避险资产”。

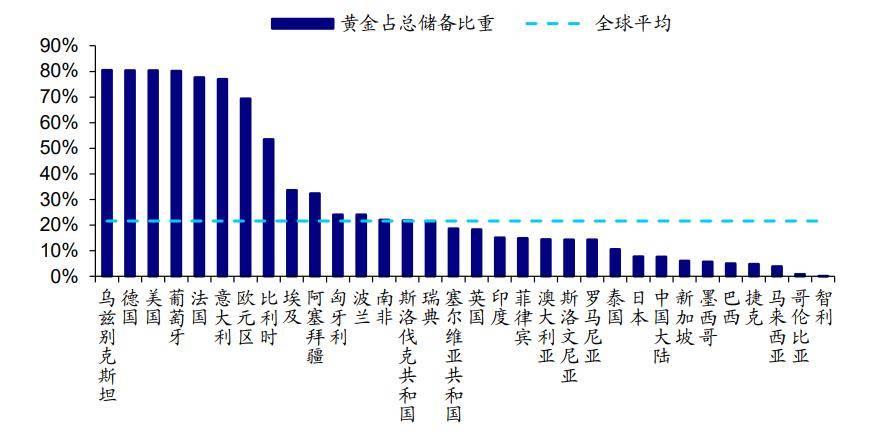

2、央行买盘的需求仍在

尽管金价高企,但全球央行(特别是新兴市场)购金的趋势没有改变。目前新兴经济体央行黄金储备占比仍显著低于全球平均水平,增配空间依然巨大。全球央行购金需求整体保持稳定,官方部门对黄金储备配置的长期战略并未发生改变,这对黄金价格中枢形成了长期支撑 。

表3各国黄金储备配置情况

3、降息周期的“护航”

虽然短期有波折,但2026年美联储开启降息周期的大方向未变。今年降息2次仍是当前市场的基准预期。只要实际利率中枢下移,黄金的持有成本就在降低,资产配置价值依然存在。

四、2026年展望:风浪越大,鱼越贵?

1、短期:维持高波动,警惕“倒春寒”

2月将是数据验证的关键期。重点关注美国1月非农数据、通胀数据(CPI、PPI)以及地缘政治(俄美乌会谈、丹麦国王访问格陵兰)的不确定性。在波动率维持高位的背景下,短期内金价大概率会维持宽幅震荡,以时间换空间,消化前期的获利盘,买入情绪偏谨慎。

2、价格:关注关键支撑与目标位

5000美元/盎司是黄金价格的关键支撑位。如果金价回调至这一线附近且并未跌破,可能是一个重要的观察窗口。

3、策略:从“博弈”转向“配置”

目前市场隐含波动率(IV)处于高位,意味着期权等衍生品的成本昂贵且风险巨大。在风险尚未充分出清之前,短期仍需保持谨慎态度。对于配置型资金而言,此次大幅下跌是对非理性上涨的技术性调整。

关于白银:值得注意的是,此次暴跌中白银跌幅远超黄金(一度跌近40%)。白银短期供给具有稀缺性,使其成为“投机”黄金的工具,波动性极大。虽然长期看“金银比”有修复空间,但短期内白银的风险显著高于黄金,非专业投资者需格外警惕。

结语

每一次黄金的暴跌,总是伴随着“泡沫破裂”的质疑声。但拉长视角来看,这或许只是历史长河中的一次正常修正。此次贵金属价格下挫可以看作是黄金牛市下的市场“主动降温”,并非资金的恐慌性撤离。在美元信用裂痕加大、地缘政治动荡的2026年,黄金依然是投资组合中不可或缺的“压舱石”。此次调整本质上是对前期过热情绪与过快上涨的理性修复,在这个充满不确定性的时代,黄金穿越周期的价值,依然值得市场保持敬畏与关注。过几年再回头看,如今的大跌或许也不过是历史中一片不起眼的浪花。

风险提示:基金有风险,投资需谨慎。