把握科技低位布局时点,关注通信ETF(515880)、半导体设备ETF(159516)

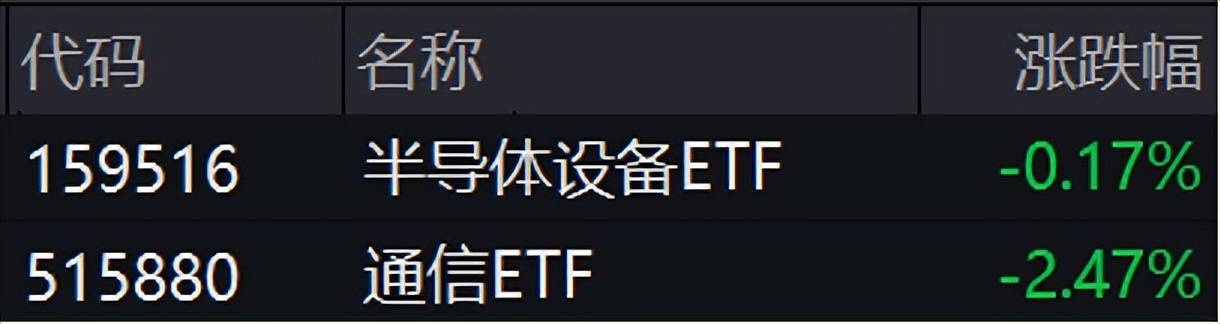

2月5日半导体设备ETF(159516)低开后震荡回升,收盘微跌0.17%。通信ETF(515880)则全天在水下震荡,收跌2.47%。

来源:wind

下跌原因主要为内外环境复杂,资金情绪萎靡。从美股看,近期美股软件板块大跌带动大盘持续下行,恐慌情绪蔓延到硬件板块,除了部分阿尔法强硬的个股外均泥沙俱下。昨日夜间纳指下跌1.77%,标普500下跌0.51%。从A股看,大盘持续缩量引发高位兑现,CPO等传闻更加剧了兑现浪潮,科技股持续承压。

但我们也需要关注基本面进展。海外算力方面,近期财报彰显景气高涨。此前,市场对2026年北美云厂资本开支增速预期多在40%左右,但是近期Meta指引2026年资本开支1150亿至1350亿美元之间,中值1250亿美元,同比2025年的722亿美元增加73%;谷歌指引2026年资本支出中值为1800亿美元,远高于分析师此前预测的1195亿美元, 这一数字约为Alphabet 2025年资本支出910亿美元的两倍。截至本文发布,Amazon尚未发布财报。微软在近两个季度高速投入之后,受季节因素下个季度将环比下滑。总体而言,大概率超出市场预期。此外,台积电等大厂指引均十分积极,AI的产业浪潮无需过度质疑。

CPO方面,尽管2026年渗透可能超出市场预期,但也需明确影响,不必恐慌。目前在英伟达体系之内,Scale Out市场主要由可插拔光模块主导,Scale Up则主要为铜连接、PCB等。后续CPO主要在高速成长的Scale UP市场渗透,而Scale Out依然将由可插拔光模块主导,且CPO在Scale UP渗透也有望为目前光模块龙头厂商带来增量收入,两者之间的替代关系目前并不显著。

存储方面,Sandisk、SK海力士等大厂业绩均呈现倍增趋势,对后市展望良好。ASML也说明了存储扩产需求旺盛。当前全球WEF(晶圆制造设备)市场规模在2026年上调至1350亿美元,景气度有所上行。国内方面,两存上市和扩产仍在进行,催化良多。

综合而言,从25Q4A股的业绩预告和美股财报看,科技产业趋势良好。但近期内外部环境复杂,无论是A股还是美股,均面临资金面、情绪面多重压力,后续存在超跌可能,可以观察低位布局机会。具体选择上,一是海外算力条线的光模块持续高景气,谷歌、Meta等公司capex大超市场预期,可持续关注通信ETF(515880)。二是收益于存储扩产的半导体设备赛道,可关注半导体设备ETF(159516)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻