见证历史!白银LOF单日暴跌31.5%背后的真相

中国金融市场的一次风险警示课。

作者 | 市值风云基金研究部

编辑 | 小白

就在昨天,国内公募基金市场诞生了一个足以载入史册的惨烈纪录。

(来源:市值风云APP)

这一跌幅不仅刷新了该基金自身的历史,在整个中国公募基金历史上也极为罕见。

消息一出,舆论瞬间炸锅。各大社交平台上,投资者的投诉和质疑几乎刷屏。

为什么投资者如此愤怒?

投资者的愤怒不仅源于亏损,更源于规则的“突变”。

首先是预期的落空。2月2日(周一)白天,不少投资者看到白银市场形势不妙,为了止损选择赎回。

按照当时的国内盘面和以往的估值习惯,大家预估的亏损上限也就是国内期货的跌停板,即17%左右。

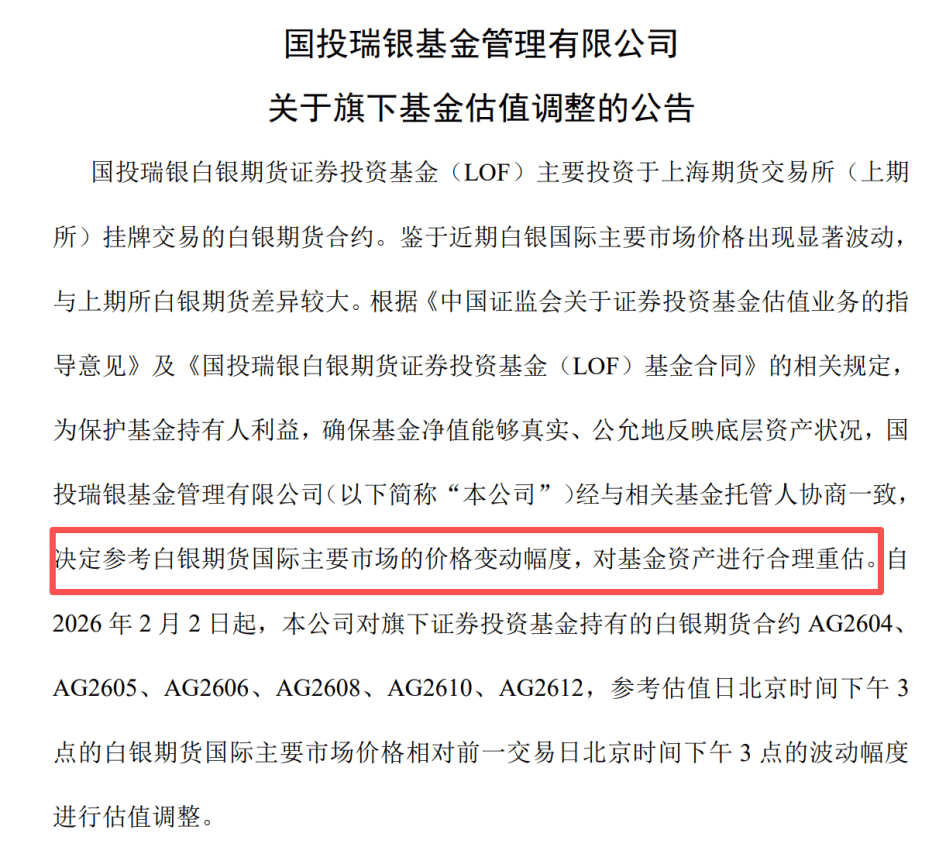

然而,到了2月2日晚上,基金公司发布公告,宣布临时修改估值方法,将参考价格由国内改为国际。

(来源:Choice数据)

这一改不要紧,净值跌幅直接从17%跳到了31.5%。这意味着,那些白天刚赎回的人,在完全不知情的情况下“多亏”了14.5%,相当于损失直接翻倍。

这种“预期差”带来的心理冲击,比亏钱本身更让投资者难以接受。

另外还有一些套利党,本想薅点溢价的羊毛,结果却撞上了估值下调,不仅羊毛没薅到,本金还被深锁,绝望情绪瞬间拉满。

怎么突然变更估值方式?

要理解这次暴跌,必须看清国内外市场的规则差异。白银是全球定价品种,核心交易发生在伦敦和纽约。

国际市场(如伦敦银、COMEX白银期货)没有涨跌停限制,但国内市场(如上期所白银期货)有。

1月31日凌晨,国际白银市场突发崩盘,现货白银盘中一度暴跌36%,尽管此后略有回升,但最终收盘跌幅仍超过25%。

到了2月2日(周一)开盘,即使沪银期货被按死在跌停板上,依然无法跟上国际市场的真实跌幅。

(来源:Choice数据)

这就产生了一个巨大的“价格黑洞”:国际价格已经跌到了沟里,国内价格却被“刹车”锁在了半路。

所以,如果基金继续按照国内期货的结算价估值,其净值就是虚假的——明明底层的资产价值已经缩水超30%,账面却只显示缩水17%。

不变更会怎样,合乎情理吗?

很多人问,为什么要这时候改规则?不改是不是就不用亏这么多了?其实不然,如果不调整,后果可能更加不公平,甚至引发挤兑。

基金资产是全体持有人共有的。如果不调整,基金净值就会虚高。这时候,那些消息灵通、反应快的投资者会利用这个“时间差”赶紧赎回,拿走按照虚高净值计算的现金。

但这部分人少亏的钱并没有凭空消失,而是被转嫁给了那些未卖出的持有人。

因为提前赎回的人拿走了超过其份额的真实资产,剩下的持有人要替他们承担那14.5%的隐藏亏损。这显然损害了大多数留守基民的利益。

此外,虚高净值会诱发恐慌性挤兑,迫使基金在流动性丧失的情况下贱卖资产,最终可能导致基金崩盘。

按相关规定,当常规估值方法不能客观反映价值时,管理人与托管人协商后,可以使用更合理的公允价值。

因此从规定来看,国投瑞银的操作也合规,切换到国际价格估值,可以避免出现“早跑的人抢劫留守的人”的局面。

但从另一方面来看,国际银价周六就崩了,公司理应有充足的时间提醒投资者:由于国内外价差巨大,基金净值可能面临大幅下调。

哪怕是一句“正在评估估值调整风险”,也能让很多投资者心里有个底。

总而言之,国投白银LOF这类跨市场商品基金,其实是在“戴着镣铐跳舞”。它试图用半封闭、有涨跌停限制的国内通道,去追踪一个24小时交易、无涨跌停限制的国际标的。

这种错配,平时看不出大问题,一旦遇到极端行情,就会发生“脱轨”。

白银不是黄金。黄金有央行背书,有货币属性;白银如今更多是工业金属,价格波动极大。

这次白银LOF的31.5%的单日暴跌,注定会成为中国金融市场的一次风险警示课。

它提醒着基金公司要更有温度,提醒着监管层要完善规则,更提醒着每一位投资者要了解投机背后的风险。

免责声明:基金有风险,投资需谨慎。本报告(文章)是以市场公开信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见仅供参考,不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究