原创 为什么白银刚好跌35%?德银测算:这不是暴跌,是资本的精准屠杀

黄金白,双双暴跌,到底发生了什么,是不是世界要变天了?

美联储主席人事有变,市场情绪受惊,贵金属价格短期波动。

白银为什么不是跌20%,不是跌30%,偏偏卡在35%这个位置?

德银的测算给了一个很不好笑的答案:这压根不是普通暴跌,而是一场精确的资本屠杀。

日前,凯文·沃什被提名为下一任美联储主席,市场担心货币政策偏鹰,黄金白银应声大跌。

听上去逻辑顺滑,甚至有点耳熟:美联储一皱眉,全球资产抖三抖。

这种讲法好处是简单,坏处同样也很明显——简单到可以把所有细节直接糊掉。

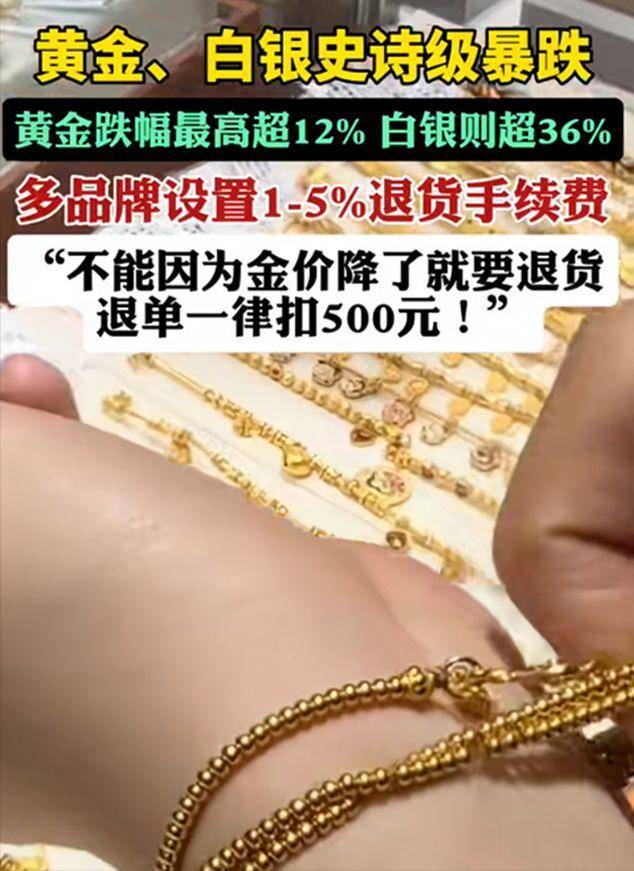

进入2月后,依旧没有停跌的趋势,黄金一天跌了超过12%,白银一天直接摔了35%以上。这个跌幅是什么概念?

一般大宗商品遇到重大利空,单日跌到7%、8%,就已经叫惨烈。

而白银这次是十几个点起步,直接干到三十多个点,多看两眼都要窒息。

德银给出的测算提示得非常直接:国际市场上,机构做贵金属期货,通用杠杆水平大多在三倍上下。

三倍杠杆意味着什么?用三分之一的本金撬动整张合约,只要标的资产跌掉三分之一,你的保证金基本被吃光,不追加资金就会被强平,账面接近归零。

换句话说,3倍杠杆的爆仓线,就在跌幅约33.3%附近。

而这次白银的实际跌幅是多少?35%—36%。比爆仓线多一点点,但又不是腰斩,看上去像是专门往3倍杠杆的喉咙上按了一下。

真正的无序恐慌,往往带着一股乱拳打死老师傅的气质,跌多跌少都很难精准对齐这种关键线。

但当跌幅恰好踩在最容易触发大面积强平的位置时,问题就变成了:到底是谁在算这条线,又是谁盯着这条线动手?

白银的杠杆资金一旦被集体扫出场,就会出现一个很不友好的连锁反应:先是期货头寸被清算,接着是现货市场跟着踩踏,流动性迅速枯竭,做多资金心态彻底崩掉。

价格反而不是最致命的,最要命的是,很多原本有实力、有资金的机构,被强行踢出了牌桌,接下来就算看到低价,他们也没资格轻松上桌了。

等这一轮强平过后,新一批买家会在下面悄悄接盘。

原来的资金被轰出去,新资金被请进来,牌桌没变,筹码没少,只是换了一批人。

从结果看,这次白银的暴跌,更像是一场对持仓结构的外科手术,而不是一次普通市场调整。

这也是为什么,德银会把这次行情定义成精准屠杀。

价格是公开的,跌幅是公开的,连杠杆爆仓线怎么计算都是公开的,真正需要实力的,不是算账,而是谁能在关键时间点,调动那么多筹码,配合这么一轮漂亮的杀跌。

很多人盯着的是白银跌了多少,却忽略了暴跌之前,黄金其实已经走到了一个非常微妙的位置。

德银的测算里,有一个经常被忽略的关键数字:当黄金价格突破每盎司5700美元时,它在各国央行资产负债表中的权重,将足以撬动储备结构的根本变化——黄金会替代美元,成为全球第一储备资产。

这句话换成人话就是:黄金如果站上5700,世界储备货币这张牌,美元的位置就会很难堪。

而黄金这波上涨,在崩掉之前实际冲到了哪里?

历史最高价,刚好停在每盎司5580—5590美元区间。

距离德银给出的那条“储备资产地位换挡线”,只差100多块钱。

然后,就上演了史上最大单日跌幅之一。

这个时间点非常有意思。

按理说,市场如果真的是因为担心某位美联储主席偏鹰,应该是在预期落地之前,慢慢提前调整。

但现在的节奏是:价格一路被抬上去,空头被连续打爆,直到快要摸到5700那条系统性临界线,才开始突然翻脸,然后一起往下砸。

这就带出一个更敏感的问题:这轮上涨,究竟是市场自发兴奋,还是本来就有人在把价格往那条线附近送?

当价格进入5500—5600美元区间时,有多少眼睛在盯着盘面,有多少人开始盘算,如果再往上推一百多美元,全球储备格局会长成什么样?

别忘了,这次不仅仅是黄金在冲高。

市场上早就有传言,说某些大型机构长期掌握了海量白银头寸,比如有传闻摩根控制了约4亿盎司白银。

这种体量一旦参与推涨,带来的不仅是纸面利润,还会让整个贵金属板块形成一种错觉:

金银价格共振上行,从美元计价转向金银计价的那条隐形分界线,仿佛真的在靠近。

如果说前半段是拉高,就是在制造预期,后半段就是在收网。

当黄金散户和机构都相信“黄金突破5700不是梦”的时候,谁才是真正不敢睡觉的一方?

是拿着几块金条的小投资者,还是靠美元信用体系吃饭的那群人?

从结果看,黄金在关键区间被一脚踹了下去,白银则被狠狠按在了爆仓线下方,市场情绪从“黄金要改写世界货币格局”瞬间翻到“贵金属也不安全”。

之前所有关于金本位、银本位回潮的讨论一下子失去现实支点,大家重新被塞回美元这个框里。

如果只算提前埋伏做空的头寸,这一波操作的账面收益,保守估计就能往几万亿美元的级别上走。

拿文中给出的粗略对比来说,光是一轮贵金属的做空收益,就对标了俄乌冲突成本的十倍。

如果再算多空双爆,把上面那批被强平的多头利润整合起来,13万亿美元这种规模,就不只是赚快钱了,而是在冲击一个国家完整债务规模的下限。

所以会发现,当黄金价格踮着脚快要触碰5700美元这条线的时候,真正感到危险的,不是刚刚买了几根金条的人,而是那些必须捍卫美元与美债地位的资本集团。

黄金涨到某个价位,本身没什么魔法,但在央行资产和国际结算体系里,它就是另一套秩序的入口。

同一时间段内,周边还有几件表面看上去毫不相干,但放在一起却异常一致的事情。

先看印尼。

MSCI作为全球主要指数编制机构之一,手里掌握着对很多新兴市场资金进出的“开关”。

最近印尼市场经历了一轮非常扎眼的连续砸盘,两天之内股市被打得东倒西歪,本地投资者措手不及。

这个节奏是不是和白银闪崩那天的画面有点像?

资金不是慢慢减仓,而是用近乎粗暴的方式,砸到所有人都怀疑人生。

再看日本。

美国突然站出来,明确动作是稳住日元和日本国债。

这背后的潜台词很直接:

在这么多资产同时震荡的时候,日本这种体量的市场,不能再出幺蛾子,否则震动会从金融市场传导到现实经济,再往下传,就会传到选票和政局。

同时期的泰国也很有代表性。

面对白银市场的极端行情,泰国紧急出台限制白银做空的法案。

这相当于在自己的外汇和贵金属通道上,主动装了一道闸门。

如果不这么做,在这场以金银为坐标的金融战里,泰铢大概率要扛不住。

对于这种体量的经济体来说,一次大规模的货币危机,可能就足以拖垮多年的发展成果。

从印尼到日本,再到泰国,表面上看,是不同国家在各自的板块上被动应对波动,实质上却是同一波资金,用不同产品、不同市场,完成的一次多点联动操作。

印尼这种新兴市场更容易被砸出恐慌,日本这种成熟经济体则必须被托住底线,而像泰国这样的国家,只能仓促拿出行政性工具堵住缺口。

一圈看下来,谁控制节奏,谁被动防守,其实一目了然。

黄金和白银不是简单的大宗商品,它们在国际金融体系里,更像是一个底层锚。

美元走强的时候,全世界都习惯用美元来计价,黄金更多被当做一种资产配置工具。

可一旦美元进入疲软周期,黄金就会从橱窗里走出来,变成各国央行和大型机构的对冲标的,甚至是新的结算媒介参考。

这时候,谁能提供稳定的大宗交易场所,谁在清算和定价上就多一份话语权。

香港设立黄金流转中心,有两个非常现实的用处。

一是把本来在伦敦、纽约那条通道上绕一大圈的黄金交易,更多拉回到我们能看得见、摸得着的地方。

二是为国内外黄金流动建立一套更自主的基础设施,遇到类似这次极端行情的时候,起码多一个可以依靠的支点。

反过来看我们自己的金融体系,主打的是稳定发展。

这并不是坏事,相反,这是能撑住实体经济、避免大起大落的最大支柱。

但稳定的另一面,是在面对高度攻击性金融手段时,缺少足够锋利的应对工具和敢打敢用的大型金融集团。

说句可能不那么好听但必须说的话:

全球资本市场不会因为谁更无辜,就在关键时刻手下留情。