原创 特朗普打贸易战搜刮千亿关税,仔细一算全是美国百姓血汗钱

创始人

2026-01-22 12:46:40

0次

在动荡的2025年即将结束之际,美国总统特朗普发表了年终总结讲话,试图将一切问题归咎于拜登政府,并夸耀自己上任以来的大半年的成绩,尤其是在全球贸易战的发起方面。与此同时,美国的MAGA派媒体也纷纷充当特朗普的宣传工具。例如,由特朗普的金主之一罗伯特·赫林于2013年创立的、以强烈支持特朗普及传播保守主义思想著称的第一美国新闻网(OAN),就特别强调了特朗普关税带来的效果。

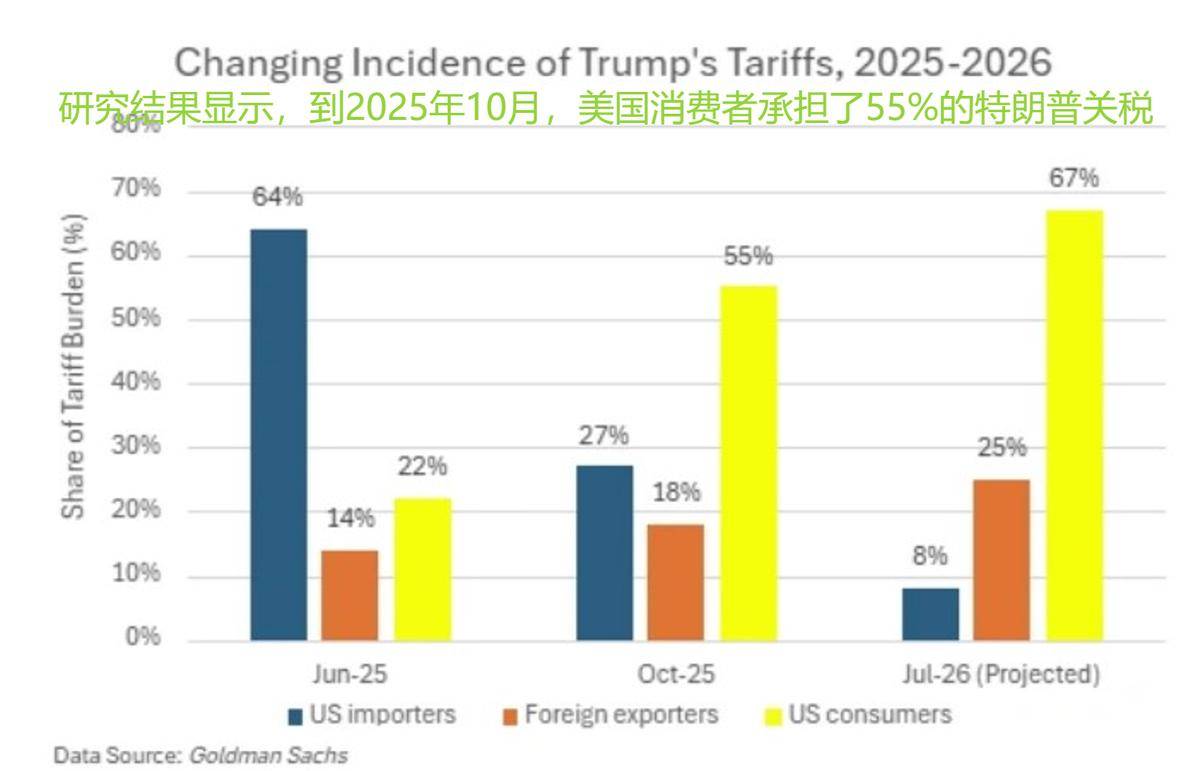

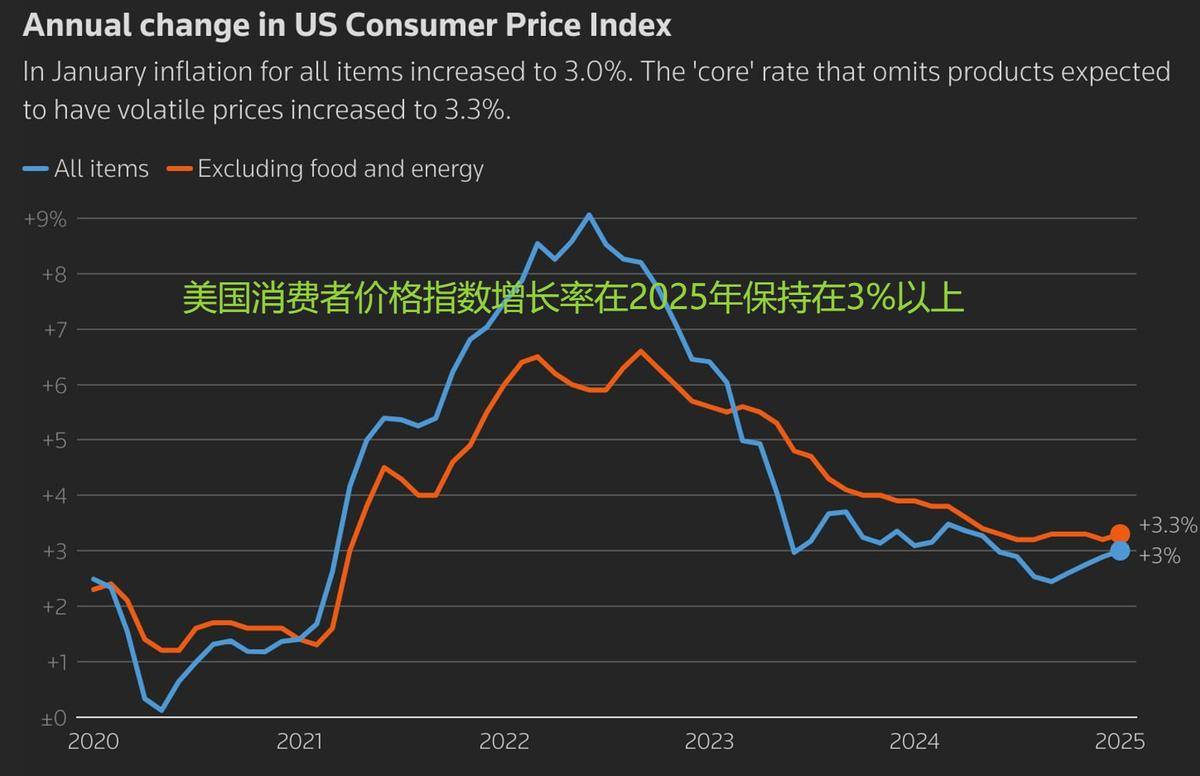

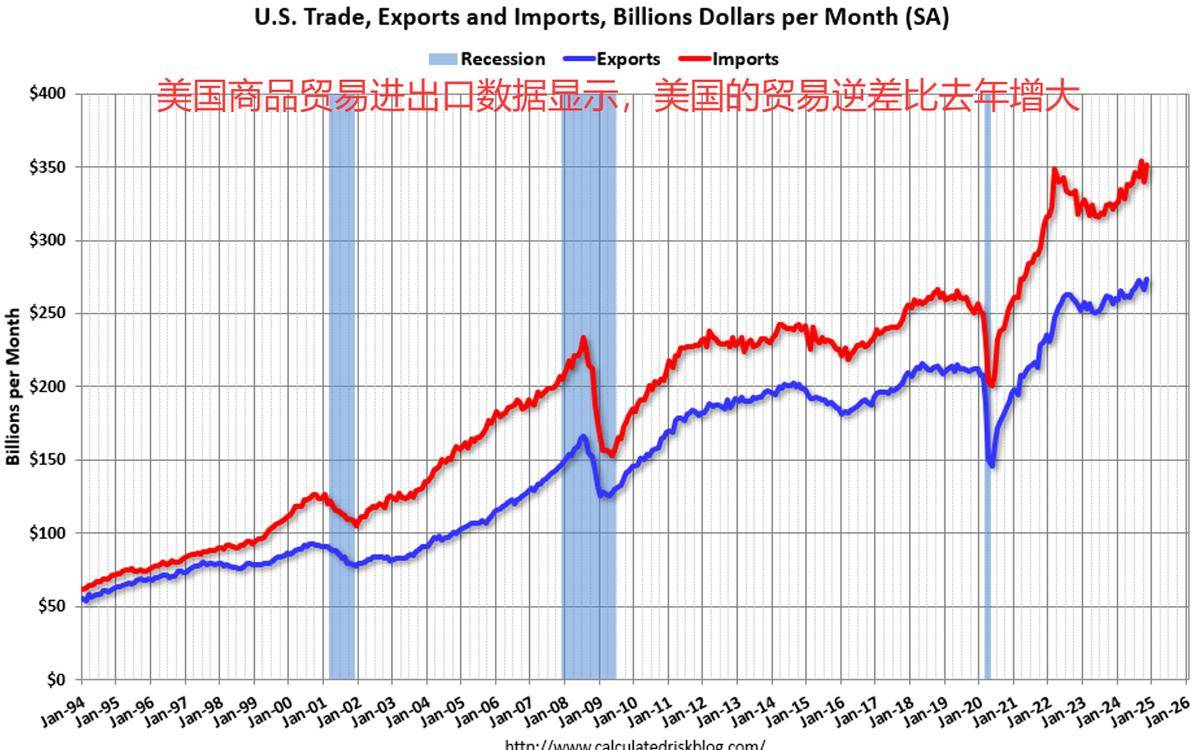

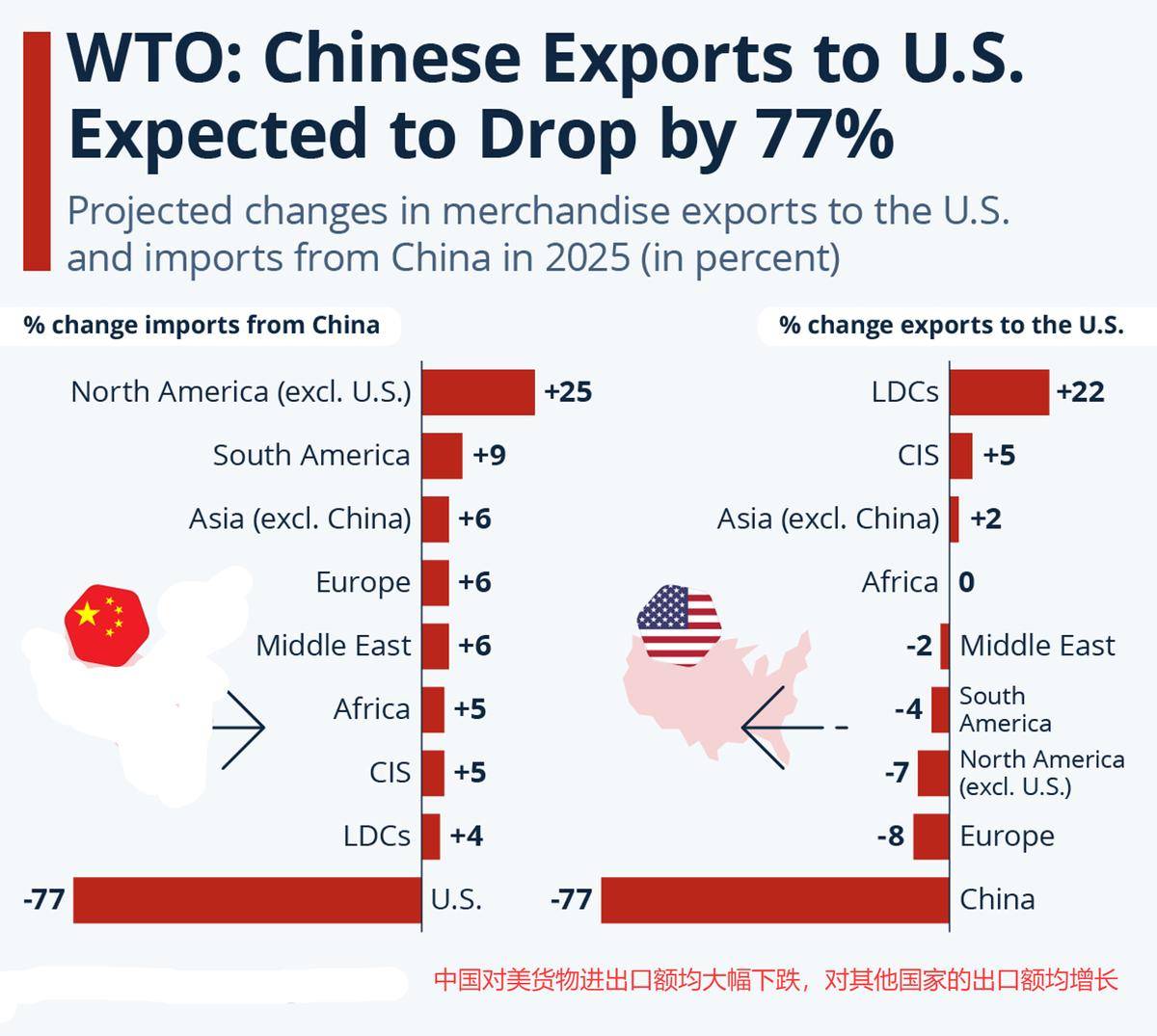

此外,特朗普政府所宣称的几项成绩也遭到实际统计数据的反驳。例如,通货膨胀率持续上升,美国的CPI综合指数已达3%,而扣除食品和燃料后的商品价格指数已经上涨了3.3%,远高于美联储设定的2%的目标。此外,美国的货物贸易逆差并未缩小,今年前8个月的货物贸易逆差已经达到了9210亿美元,比去年同期增加了18.5%。对于特朗普政府最想打击的中国对外贸易,表面上看好消息是中国对美国的商品出口已大幅下降超过77%,目前对美国的出口额仅占中国出口总额的不到9%。然而,坏消息是,中国对世界其他地区的出口大幅增长,今年前11个月的货物贸易顺差已经突破1万亿美元,创下世界历史上的最高纪录。这表明,特朗普政府的对华贸易战已经失败,这也是特朗普最尴尬、最不愿意提及的事实。

相关内容

热门资讯

特朗普签署公告 对多晶硅及衍生...

中新网8月7日电 综合外媒报道,白宫发表消息称,美国总统特朗普6日签署总统公告,依据《1962年贸易...

特朗普宣布对多晶硅及其衍生产品...

△美国总统特朗普(资料图) 当地时间8月6日,美国总统特朗普签署行政令,依据《1962年贸易扩展法》...

特朗普的关税大棒砸向60国:中...

这正是中方“反将一军”的关键。一方面,中方指出,美方曾明确承诺替代性关税不会超过20%。现在实际税率...

美国考虑推迟征收多晶硅相关产品...

特朗普政府官员正考虑将原计划对太阳能电池板及其他含多晶硅产品征收的关税推迟数月实施。知情人士称,美国...

原创 特...

华盛顿的硝烟还没散尽,一场新的法律风暴又在美国政坛上空集结。25个由民主党掌舵的州,像是约好了似的,...

美将对多晶硅衍生品加征关税 引...

新华社纽约8月6日电(记者刘亚南 施春)美国白宫6日发布声明说,美国总统特朗普当日签署一份公告,宣布...

海关总署:截至目前已对63个国...

海关总署今天公布统计数据显示,今年前7个月,我国大宗商品进口量同比增长了3%,其中:金属矿砂进口量增...

15%!美国新关税

美国将对多晶硅衍生品加征15%关税 新华社纽约8月6日电(记者刘亚南 施春)美国白宫6日下午发布公告...

15%关税即将生效!光伏行业集...

截至8月7日14时08分,光伏设备指数震荡走强。光伏ETF(159618)上涨1.95%。成分股中,...