原创 今晚CPI会否颠覆市场?两大看点:降息路径、美股和黄金新高

继上周美国非农报告后,市场今晚迎来美国最新CPI报告,普遍预计12月核心CPI环比增长0.3%,核心年率增速从11月的2.6%小幅回升至2.7%。本次数据恰逢美国传统假期购物季,关于假期购物,可能提振整体消费数据。

另一干扰因素是此前美国政府停摆可能造成统计偏差,核心商品或拉动通胀全面加速,但非通胀压力实际上升所致,主要原因是11月数据因政府停摆的统计偏差而被技术性压低。因此,这份“反弹”报告的实际指引意义有限,关键在于观察剔除食品能源后的服务类通胀(如住房、医疗)是否真正放缓。

对美联储利率前景有何影响?

这份报告是美联储1月利率会议前最重要的数据,在上周五非农公布后,目前市场已基本排除了1月降息的可能性。高盛的基准预测认为,美联储将在6月和9月各降息25个基点,市场整体保留今年内至少降息两次的预期。

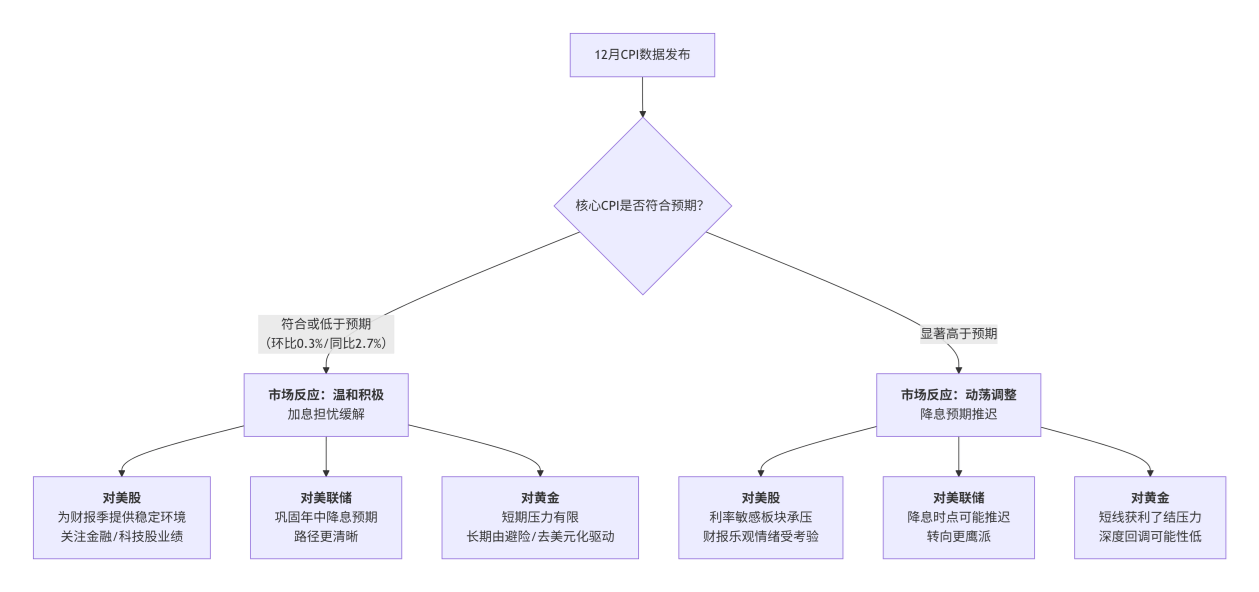

若数据温和:将巩固“通胀稳步回落、经济软着陆”的叙事,支持美联储在今年年中开启降息。

若数据过热:市场可能会推迟对降息时点的预期(甚至延后至下半年),并减少对全年降息次数的押注。

数据如何影响美股?

美股道指和标普500指数在上周创下了纪录高位,如果CPI符合或低于预期:将缓解市场对通胀复燃的担忧,为财报季提供稳定的宏观环境。市场焦点将重回企业盈利,尤其是即将发布财报的大型银行(如摩根大通、美国银行)对经济前景的判断。

如果CPI显著高于预期:市场将担心美联储降息时点大幅延后,利率敏感型板块(如科技、房地产)可能面临压力,从而考验财报季的乐观情绪。

黄金将如何反应?

黄金在周一亚市跳空高开直接测试4600美元的新纪录高位,若CPI强于预期,金价可能因“降息预期降温”而出现短线获利了结。但需注意,黄金与传统宏观数据的关联性在减弱。若CPI温和,则为金价进一步上涨扫清了一个障碍。

长期核心逻辑:推动金价的根本力量是全球地缘政治风险(当前的委内瑞拉和伊朗局势)以及各国央行持续购金所代表的 “去美元化”趋势。只要这些结构性因素存在,金价的任何回调都可能是暂时的,机构预测2026年金价有冲击5000美元的潜力。

总而言之,这份CPI报告更可能扮演“验证者”而非“颠覆者”的角色,即便数据可能高于预期也是暂时性因素影响,所以可以被视为噪音,并非通胀“复燃”。它对短期交易情绪有影响,但不太可能改变市场中期的核心叙事——即经济软着陆、美联储年中降息,以及由地缘政治驱动的黄金牛市。