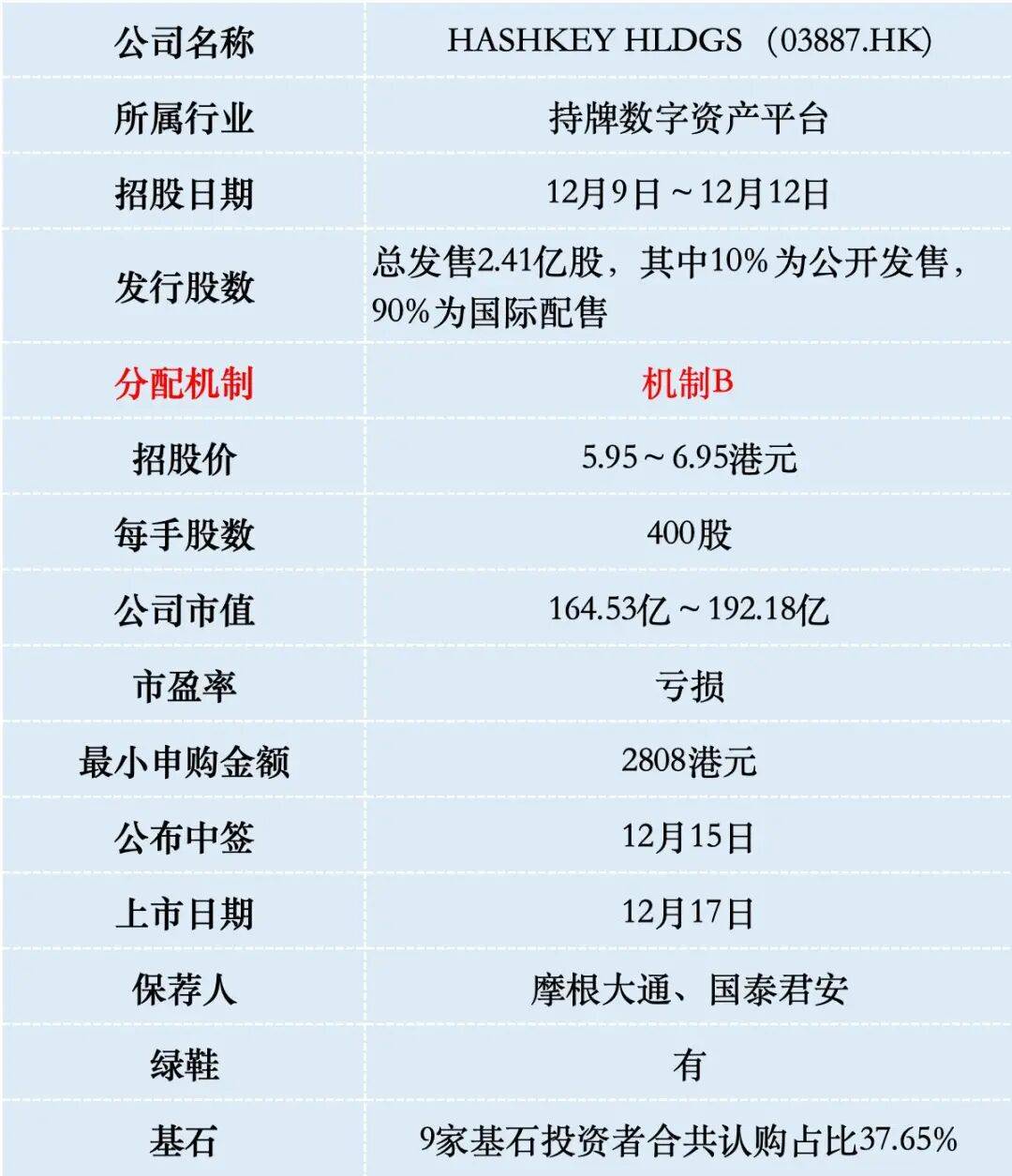

HASHKEY HLDGS港股打新分析,香港加密资产第一股

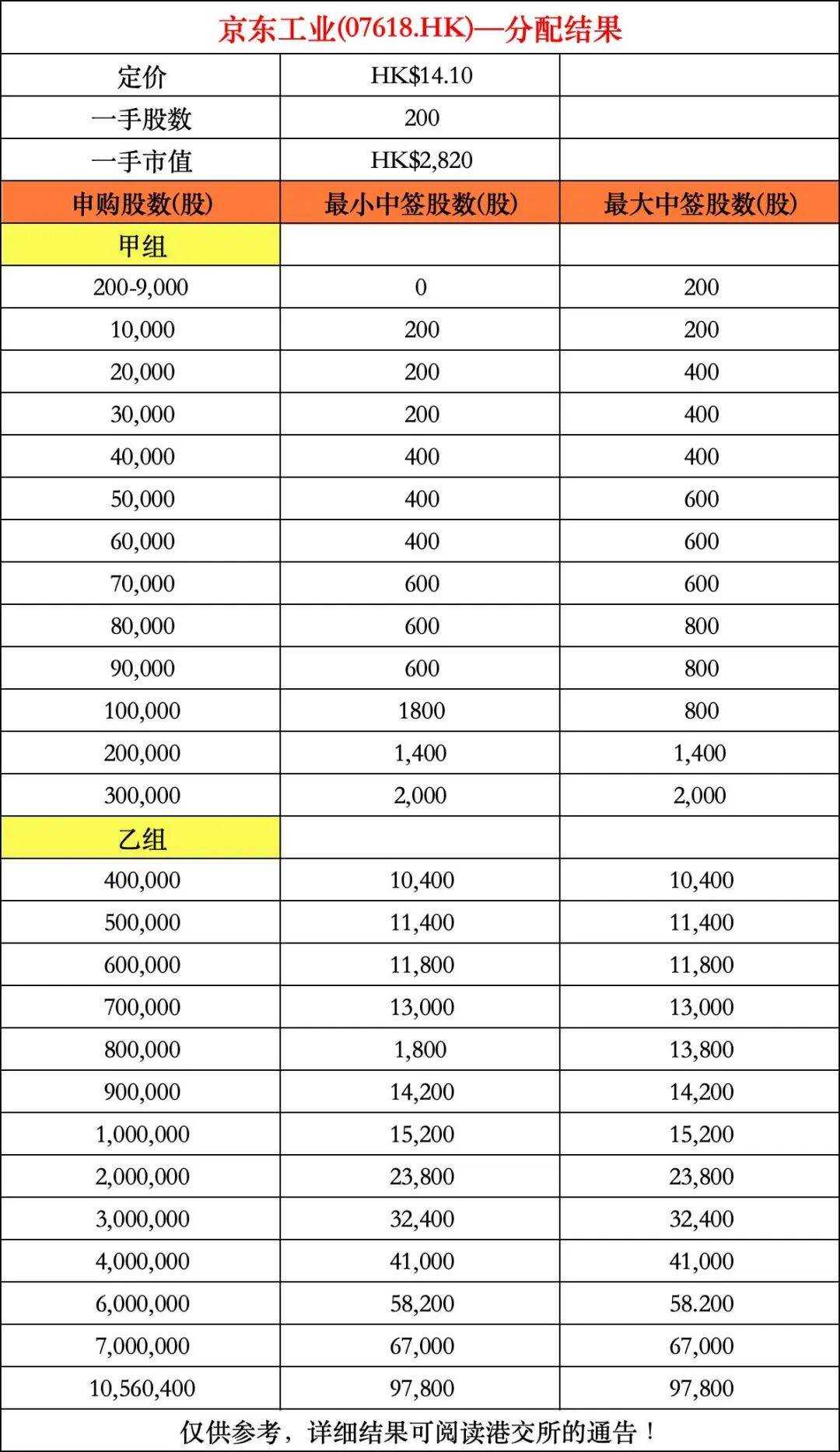

京东工业以招股价12.7~15.5港元的中间定价14.1港元,一手市值2820港元。甲组申购50手稳中一手,甲尾中签10手,乙头中签52手,货值14.7万。

显而易见,大家因遇见小面上市后的大跌而心生畏惧,不敢参与打新,申购人数恐不足4万。目睹遇见小面破发后,我亦迅速将京东工业的新股评级从“梭哈”下调至“偷鸡”,在公众号新股分析评论区可以看到。

再次说明下,郭二侠的新股评级并非一成不变,而是会根据孖展数据以及市场行情实时调整,所以一定要及时关注。

有人问:京东工业这个定价能赚钱吗?

写新股分析时的原话是“若以下限定价,尚存一线生机;若以上限定价,前景则颇为微妙。”如今却选择了中间定价,静观其上市表现吧。

一、招股信息

二、公司概况

HASHKEY HLDGS成立于2018年,是一家综合性数字资产公司,提供持牌的数字资产平台服务。

按2024年按交易量计,HASHKEY是亚洲最大的区域性在岸平台,也是香港最大的平台,市场份额超过75%,拥有绝对领先地位。

公司的领导地位不仅体现在交易业务上,按质押资产计,HASHKEY是亚洲最大的链上服务提供商,同时以在管资产计,也是亚洲最大的数字资产管理机构。截至2025年9月30日,公司拥有290亿港元的质押资产,管理的现实世界资产总值达到17亿港元。

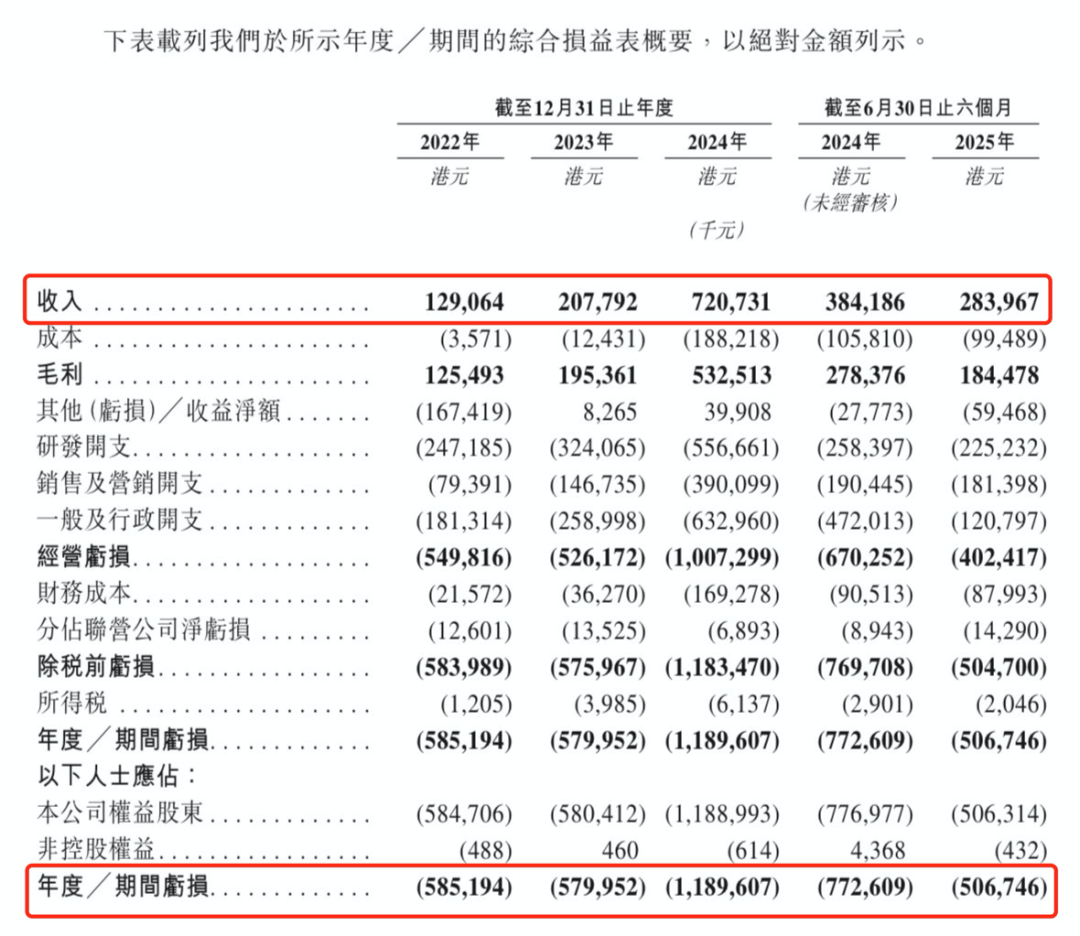

财务数据显示:2022年至2024年,HASHKEY收入从1.29亿港元增长至7.21亿港元,三年累计增幅超5倍。然而,2025年上半年公司收入出现下滑,从去年同期的3.84亿港元下降至2.84亿港元,同比减少26.1%。这一下降主要源于市场低迷导致的交易促成服务收入减少。

公司目前仍处于投入期,尚未实现盈利。2022年至2024年,HASHKEY分别亏损5.85亿港元、5.80亿港元和11.90亿港元。2025年上半年,公司亏损额为5.07亿港元,较去年同期的7.73亿港元有所收窄。

公司毛利率呈现下降趋势,从2022年的97.2%逐步降至2025年上半年的65.0%。这反映出随着业务规模扩大,运营成本相应增加。

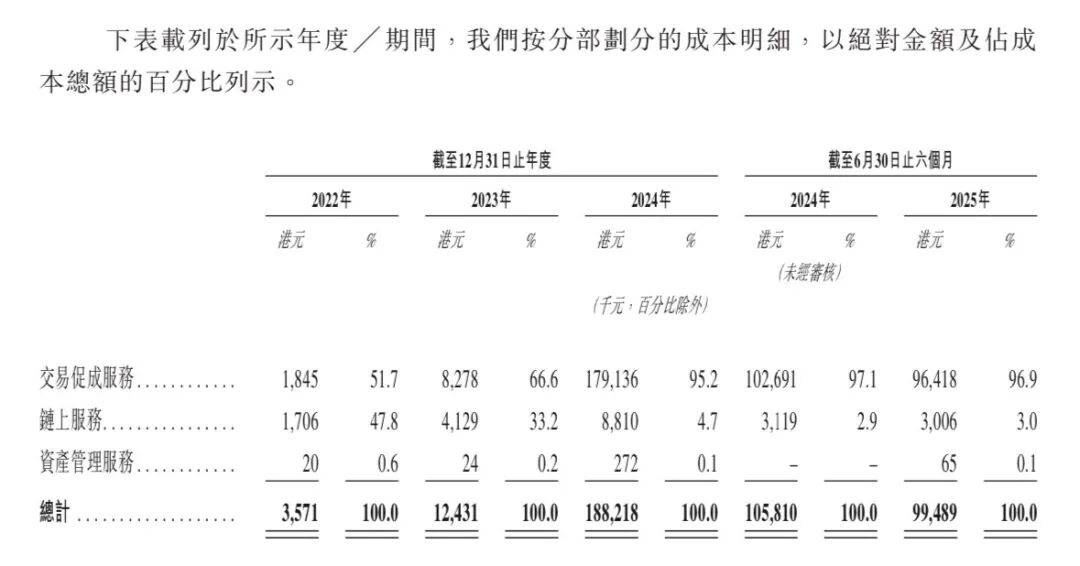

HASHKEY的商业模式围绕交易促成服务、链上服务及资产管理服务,三大核心业务板块展开,形成完整的数字资产生态系统。

交易促成服务是公司最主要的收入来源,这项业务是为客户提供合规的数字资产交易服务。截至2025年9月30日,公司数字资产交易所累计促进现货交易量达1.3万亿港元。公司交易量从2022年的42亿港元大幅增加至2023年的3280亿港元,2024年进一步增至6384亿港元。

链上服务是公司的第二项核心业务,主要包括机构级质押服务和代币化能力。截至2025年9月30日,公司已成为亚洲最大的质押服务提供商,全球排名第八。

资产管理服务为公司第三大业务板块,面向机构客户提供数字资产投资机会,涵盖风险投资及二级基金投资,目前营收占比可以忽略不计。

三、综合点评

数字资产行业仍处于快速发展阶段,竞争格局尚未完全定型。在香港市场,HASHKEY的主要竞争对手包括OSL集团等持牌平台。但与OSL相比,HASHKEY在交易量、市场份额和生态完整性方面具有明显优势。

行业发展前景方面,香港正在全力打造全球虚拟资产中心,明确了“分类监管、持牌经营”的政策框架。这一政策导向为持牌机构如HASHKEY提供了有利的发展环境。

与此同时,美国对加密领域监管的不断收紧,可能让作为香港合规龙头的HASHKEY有机会承接更多国际和区域机构资金。公司客户结构中机构客户占比高,2025年上半年机构客户的月交易量达到243.04亿港元,是零售客户的近5倍。

然而,行业也面临诸多挑战。数字资产市场价格波动剧烈,2025年上半年的市场低迷已对公司的收入和交易量造成冲击。此外,监管政策的变化也可能对业务开展产生影响。

在港股市场,OSL集团是HASHKEY最直接的可比公司,但OSL长期处于亏损或微利状态,业绩与加密市场周期高度绑定。美股上市的Coinbase(COIN)2025年第三季度营收达18.7亿美元,远高于HASHKEY。

从市销率(P/S)角度分析,OSL集团市值达158亿港元,市销率42倍。进入12月以来OSL集团股价迅猛上涨30%,可能是受到HASHKEY即将上市的刺激。HASHKEY以招股价上限算市值192亿港元,市销率26倍,显著低于OSL集团,表明其估值相对合理。

不过,需要注意的是,HASHKEY拥有30%的发售量调整权,涉及7217万股。通常情况下,新股的发售量调整权不会超过15%,而30%的比例较为罕见。若行使该调整权(即额外发行30%股份),公司市值将因股份数量增加而上升,按招股价上限计算,市值将达197亿。当然,行使发售量调整权并非全然不利,反而可能反映出众多机构对该股的强烈追捧。

HASHKEY本次IPO发行股份占全部股份比例的8.7%,按招股价上限6.95港元算,募资16.7亿,9名基石投资者锁定5.8亿,流通盘10.9亿。

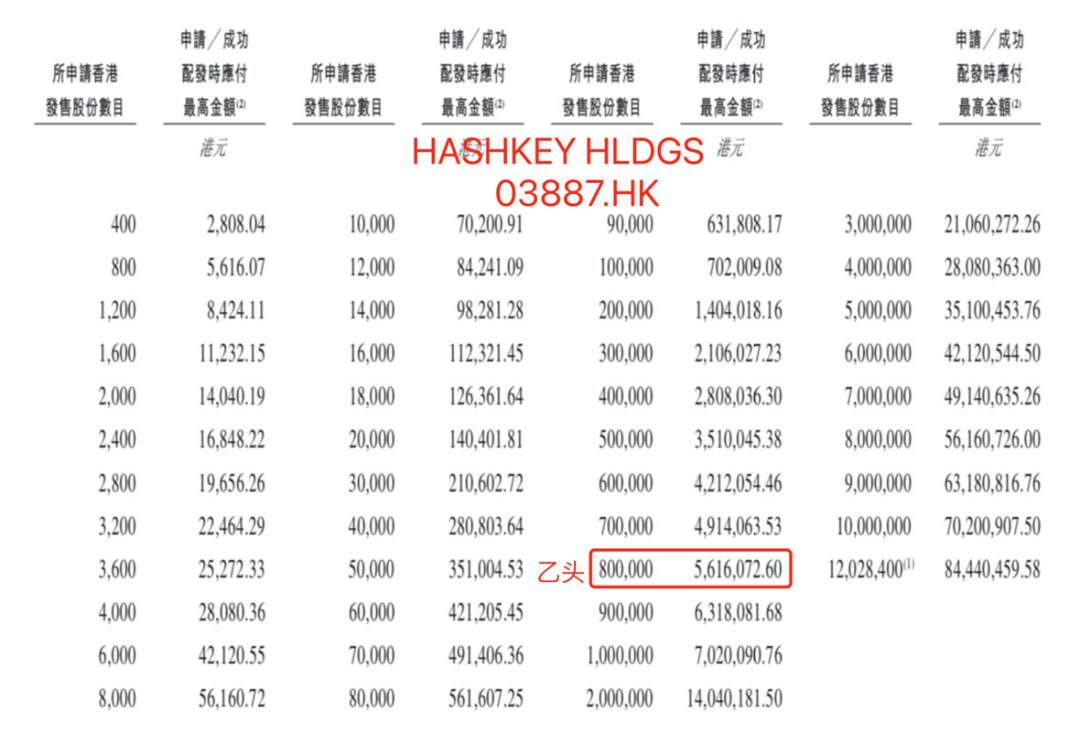

四、预测中签率

HASHKEY招股首日孖展53倍,最终大概率会超购1500倍,甲乙组各30125手。按照25万人申购算,预估一手中签率5%,甲组全部抽签。

参考上一只新股宝济药业有28.3万人申购,其中乙组2.2万人。HASHKEY乙组按照2万人申购算,预估乙组第四档稳中1手。

五、新股评级

HASHKEY的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

。。。

现在还能开户的港股券商只有一两家了,说不定什么时候就全部关闭了,要开户的抓紧时间!