政治局会议定调“适度宽松”货币政策,结构性工具有望进一步发力 | 第一财经研究院中国金融条件指数周报

摘要

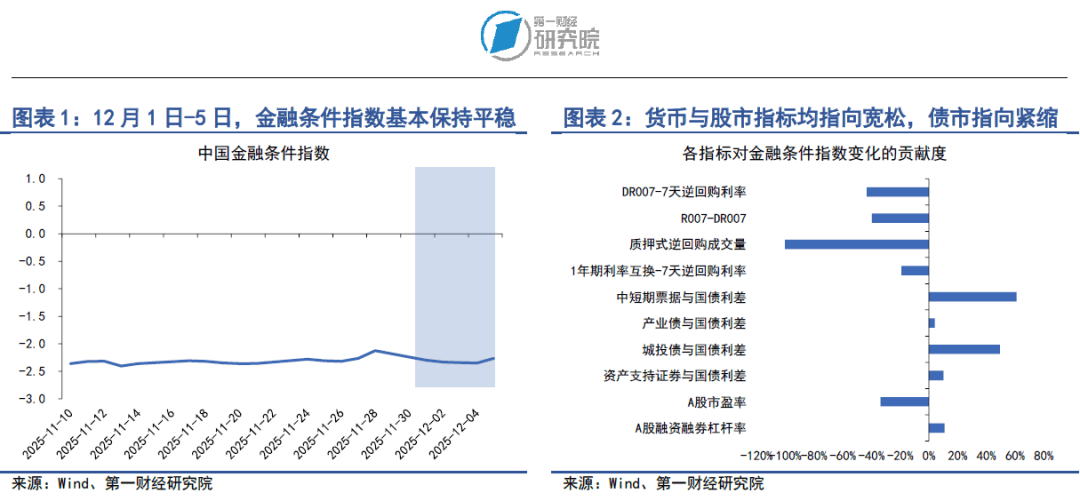

在2025年12月1日至12月5日当周,第一财经研究院中国金融条件日度指数均值为-2.32,较前一周下降0.06。从指数的成分指标来看,上周货币与股市指标指向宽松,债市指标指向紧缩。从货币指标来看,上周 ,在月末因素消退之后,银行间市场资金面边际放松,主要货币市场利率下降。从债券指标来看,上周信用债收益率与信用利差同步走高。从股市指标来看,上周市盈率回升,成交量下降。

12月8日,中共中央政治局召开会议,分析研究2026年经济工作。会议指出,明年经济工作要坚持稳中求进、提质增效,继续实施更加积极的财政政策和适度宽松的货币政策,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,切实提升宏观经济治理效能。

对于2026年货币政策的定调延续了过去一段时间的提法,关键词包括“适度宽松”“加大逆周期和跨周期调节力度”等。与7月召开的政治局会议相比,12月政治局会议关于货币政策的表述出现微调,其中包括删去了“保持流动性充裕”“促进社会综合融资成本下行”等语句,并新增了“加大逆周期和跨周期调节力度”的表述。

2025年以来,央行实行适度宽松的货币政策,并且在总量工具与结构性工具上同步发力。今年5月,央行推出一揽子货币政策措施,包括降准降息、下调结构性货币政策工具和个人住房公积金贷款利率,设立5000亿元服务消费与养老再贷款,增加科技创新和技术改造再贷款额度3000亿元,创设科技创新债券风险分担工具等。 2026年,央行的具体货币政策措施有望进一步延续,尤其是与科技创新有关的结构性工具有望进一步发力。

正文

中国金融条件指数概况

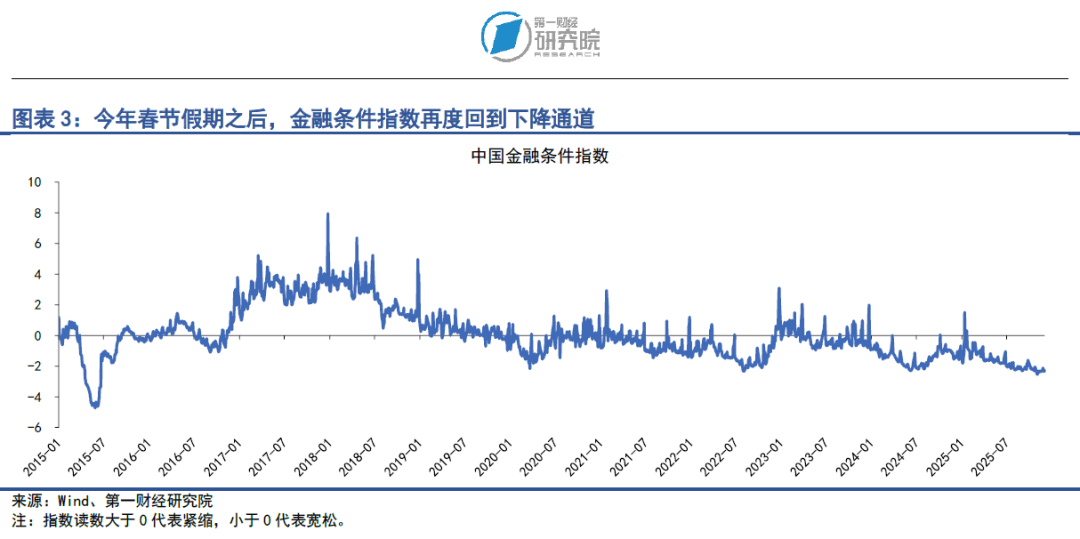

在2025年12月1日至12月5日当周,第一财经研究院中国金融条件日度指数均值为-2.32,与前一周相比,指数下降0.06。从年内看,指数下降0.93。

从指数的成分指标来看,上周货币与股市指标指向宽松,债市指标指向紧缩。从货币指标来看,上周 ,在月末因素消退之后,银行间市场资金面边际放松,主要货币市场利率下降。从债券指标来看,上周信用债收益率与信用利差同步走高。从股市指标来看,上周市盈率回升,成交量下降。

货币市场

01.

货币市场成交量与利率

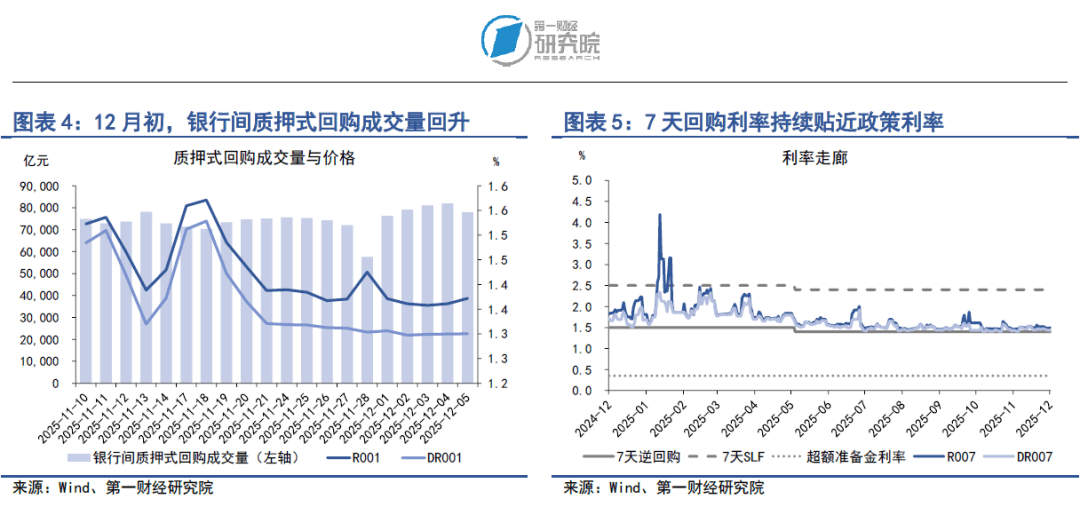

在12月1日至12月5日当周,月初银行间市场资金面边际放松。从成交量来看,上周银行间市场质押式回购成交量均值为7.93万亿元,较前一周下降8350亿元。

从资金价格来看,上周主要货币市场利率普遍回落。在隔夜回购利率中,上周R001与DR001利率均值分别为1.36%和1.3%,分别较前一周下降2.27BP和1.23BP。在7天回购利率中,上周R007和DR007利率均值分别为1.49%和1.44%,分别较前一周下降3.94BP和下降1.93BP。

与前一周相比,银行与非银之间的流动性差异下降,是带动市场流动性放松的主要因素。在12月1日至12月5日当周,R007与DR007之间的平均差值大约为4.58BP,较前一周下降约2BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

02.央行货币政策

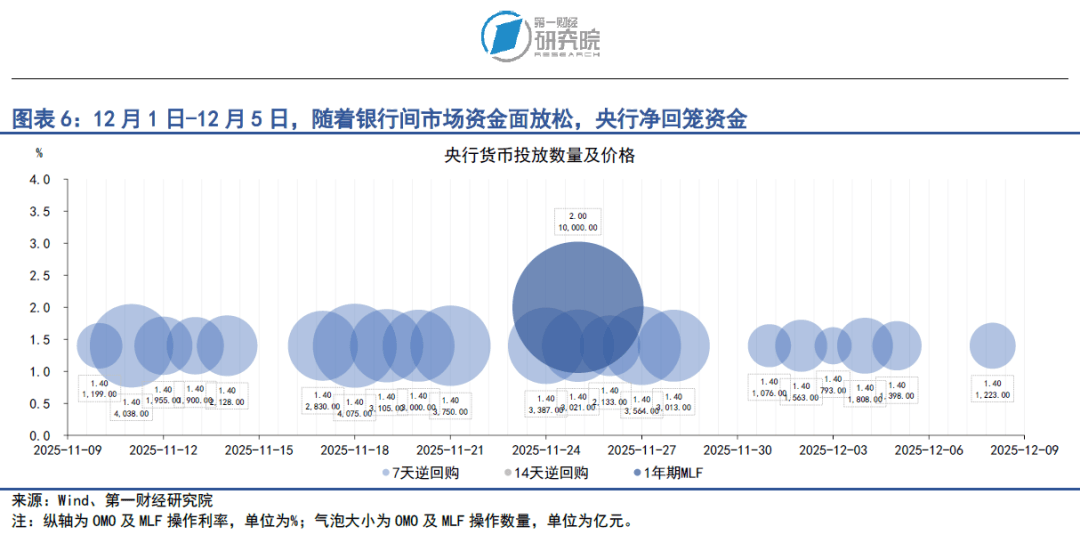

在12月1日至12月5日当周,央行共通过7天逆回购投放资金6638亿元,共有1.51万亿元的逆回购到期,央行净回笼资金8480亿元。

12月8日,中共中央政治局召开会议,分析研究2026年经济工作。会议指出,明年经济工作要坚持稳中求进、提质增效,继续实施更加积极的财政政策和适度宽松的货币政策,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,切实提升宏观经济治理效能。

对于2026年货币政策的定调延续了过去一段时间的提法,关键词包括“适度宽松”“加大逆周期和跨周期调节力度”等。与7月召开的政治局会议相比,12月政治局会议关于货币政策的表述出现微调,其中包括删去了“保持流动性充裕”“促进社会综合融资成本下行”等语句,并新增了“加大逆周期和跨周期调节力度”的表述。

2025年以来,央行实行适度宽松的货币政策,并且在总量工具与结构性工具上同步发力。今年5月,央行推出一揽子货币政策措施,包括降准降息、下调结构性货币政策工具和个人住房公积金贷款利率,设立5000亿元服务消费与养老再贷款,增加科技创新和技术改造再贷款额度3000亿元,创设科技创新债券风险分担工具等。 2026年,央行的具体货币政策措施有望进一步延续,尤其是与科技创新有关的结构性工具有望进一步发力。

债券市场01.债券市场发行

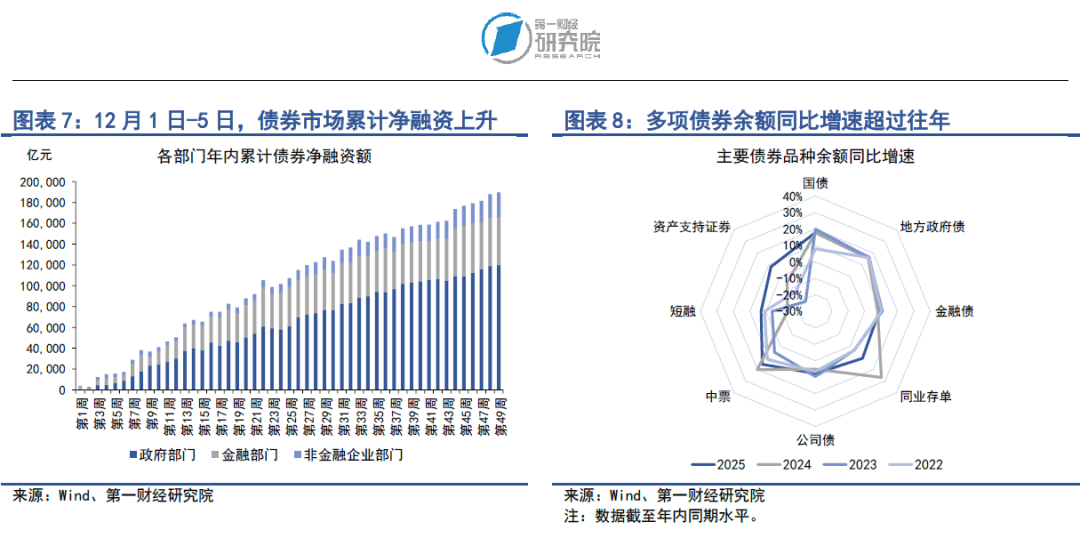

在12月1日至12月5日当周,债券市场发行额和净融资额均较前一周下降。其中,债券市场总发行额为1.35万亿元,较前一周下降6769.02亿元;债券市场净融资额为1383.53亿元,较前一周下降5129.49亿元。

从融资结构来看,上周政府部门和非金融企业部门实现债券净融资,金融部门实现债券净偿还。从政府部门来看,上周国债净偿还1616.1亿元,地方政府一般债和专项债分别净融资440.46亿元和2145.09亿元,整个政府部门债券净融资969.45亿元。从金融部门来看,上周同业存单净融资158.1亿元,政策银行债净偿还969.6亿元,商业银行次级债净融资479亿元,整个金融部门债券净偿还338.7亿元。从非金融企业部门来看,上周企业债和定向工具分别净偿还50.54亿元和63.92亿元,公司债、中票、短融和资产支持证券分别净融资199.83亿元、362.94亿元、180.67亿元和123.8亿元,整个非金融企业部门债券净融资752.78亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至12月5日,政府部门债券余额同比增速为17%,较2024年同期增速上升0.6个百分点;金融部门债券余额同比增速为9.4%,较2024年同期增速下降3.8个百分点;非金融企业部门债券余额同比增速为7.6%,较2024年同期增速上升3个百分点。

02.债券收益率走势1)利率债

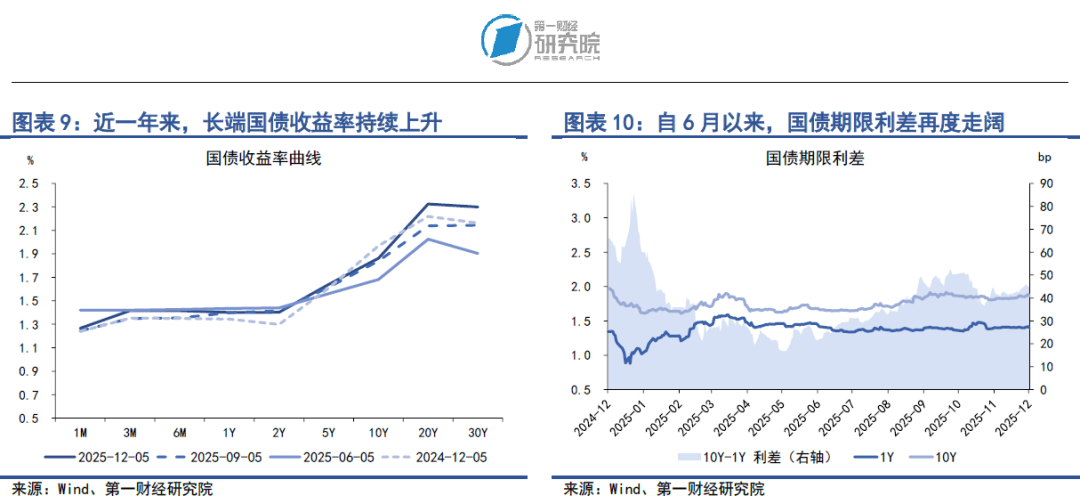

在12月1日至12月5日当周,各期限国债收益率普遍上升。从短端来看,3月期、6月期以及1年期国债收益率分别上升2.95BP、0.69BP和0.23BP。从中长端来看,5年期、10年期以及30年期国债收益率分别上升1.28BP、1.2BP和5.42BP。

从国债利差来看,在12月1日至12月5日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升0.97BP至45.71BP。从年内来看,国债期限利差在1-5月持续收窄,而自6月以来再度呈现走阔的趋势,与2024年底相比,年内国债期限利差降幅为13.77BP。

2)信用债

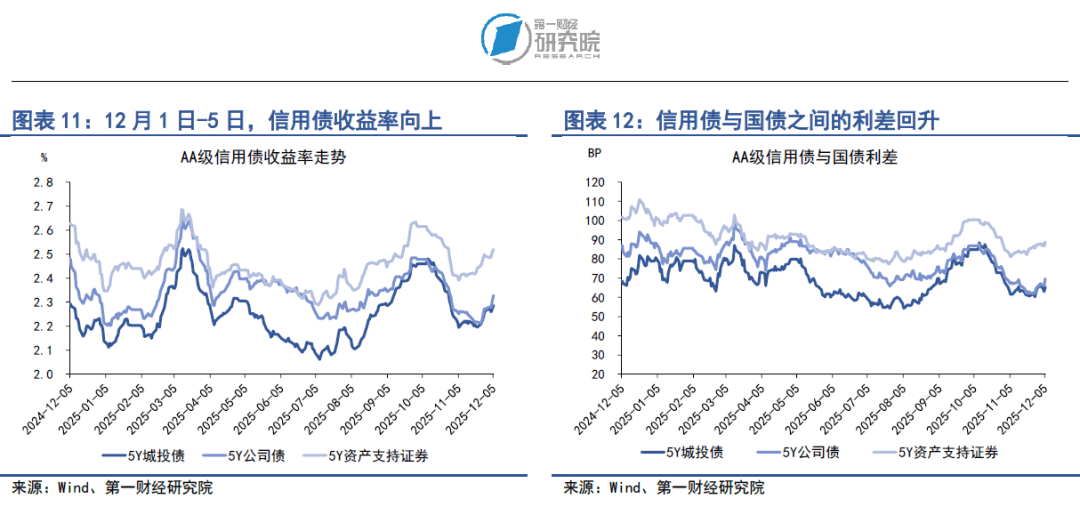

在12月1日至12月5日当周,多数品种信用债收益率上升。在AAA级债券中,5年期城投债、公司债和资产支持证券的收益率分别上升4.66BP、2.96BP和2.63BP。在AA级债券中,5年期城投债、公司债和资产支持证券收益率分别上升3.67BP、4.9BP和2.09BP。

信用债与国债之间的利差同步回升。上周,在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的收益率差分别上升3.69BP、1.99BP和1.66BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的收益率差分别上升2.7BP、3.94BP和1.13BP。

股票市场

01.

一级市场

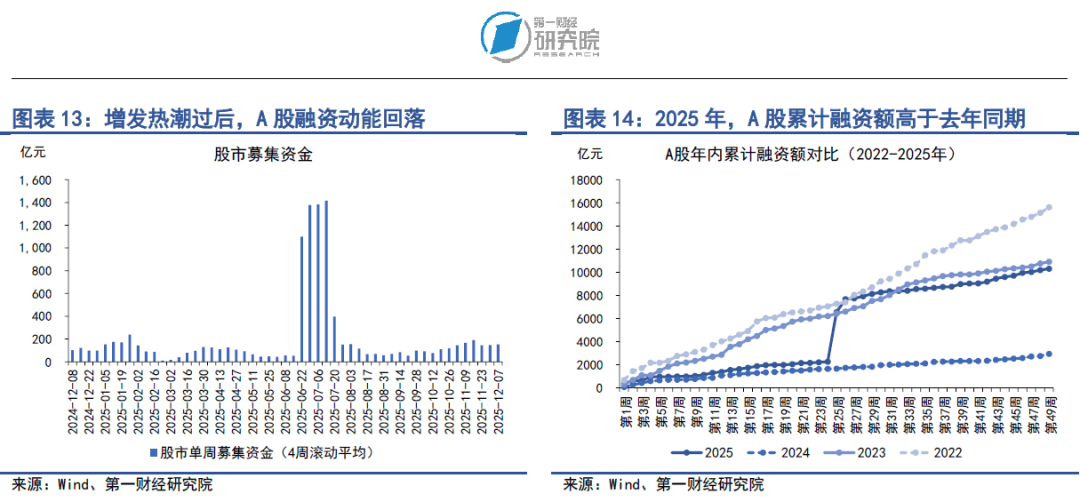

在12月1至12月5日当周,A股融资总额为128.39亿元,较前一周下降30.24亿元。年内,A股累计融资额超1.03万亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资额年内累计为1164.68亿元,占总融资的比重为11.3%。

02.

二级市场

在12月1日至12月5日当周,A股主要股指回升,其中上证综指上升0.37%,中小板指上升0.78%,创业板指上升1.87%。年内,主要股指呈现震荡向上走势,上证综指累计上涨16.44%,中小板指累计上涨24.69%,创业板指数累计上涨45.19%。

上周,A股成交量下滑、市盈率回升。在12月1日至12月5日当周,A股日均成交量约为1.68万亿元,较前一周下降2.4%;市盈率为23.8,较前一周上升1.4%。从A股的杠杆情况来看,截至12月5日,A股融资融券余额达到2.48万亿元,融资余额占总市值的比重为2.34%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员