长光华芯:12月4日组织现场参观活动,兴全基金、嘉实基金等多家机构参与

证券之星消息,2025年12月4日长光华芯(688048)发布公告称公司于2025年12月4日组织现场参观活动,兴全基金、嘉实基金、工银基金、兴业基金、天风证券、交银基金、国金证券、大家资产、广发证券、博道基金、招商证券、华夏基金、西部利得基金、开源证券、东吴证券、华泰证券、瓴仁基金、诺安基金、富国基金、易方达基金、汇添富基金、平安资产、泰康基金、新华资产、中银基金、财通基金、信达澳亚基金参与。

具体内容如下:

问:公司总能敏锐地捕捉并快速切入激光雷达、光通信等不同时期的市场热点。请,支撑公司这种快速响应市场、快速形成头部竞争力的底层能力是什么?

答:我们长期积累的平台化技术能力、规模化制造优势与行业龙头地位,让我们可以快速响应市场需求、灵活调配产能与人才,能够根据下游不同场景的成长节奏,动态优化资源配置到最具潜力的应用领域。公司已建成IDM全流程工艺平台,这是一个全材料体系,全技术架构的光芯片平台,覆盖了砷化镓(Gas)、磷化铟(InP)、氮化镓(GaN)材料体系,覆盖了激光全波长,边发射(EEL)和面发射(VCSEL)基础结构,窄线宽、单模多模等技术架构。这个“芯片平台”为我们布局产业链提供了坚实的技术基础和工艺支撑。同时,公司以“资本平台”进行前瞻牵引和生态布局,两者协同构建从技术到产业的完整闭环。快速卡位新兴赛道。

问:在光通信芯片领域,这种平台化的优势如何体现?

答:目前在光通信芯片领域,是多种技术路线(如EML、硅光光源、VCSEL等)共同来满足日益增长的算力需求的。面对这种技术路线的分化和不确定性,我们通过技术、制造、管理能力的共享,实现了高效的资源复用。半导体工艺设备、品质管控体系和部分研发团队在我们的制造平台上是部分共享或高度协同的。这避免了每条技术路线都需从头建设独立产线的巨大投入。即使未来某一路线成为主流,我们的平台也能快速集中资源进行规模化放大。

问:公司的几款光通信芯片都处于什么状态?订单情况如何?

答:在光通信领域中,公司的100G EML已实现量产,订单从今年二季度开始在持续批量且顺利的交付中,客户反响非常好。200G EML正在客户验证中。100G VCSEL、100mW CW DFB和70mW CWDM4 DFB芯片已达到量产出货水平。由于算力需求持续的增长和国际关系的一些变化,给公司带来更多机会,新订单在洽谈中。

问:中美关系缓和,H20等核心芯片恢复供应,相关产业链有很大受益,请这对公司有什么影响?

答:将给公司带来更多的机会。I算力建设的障碍之一得到缓解,将促使全球尤其是国内的云厂商和数据中心更积极地规划并投资于I基础设施。这将传导至高速光模块的需求,从而为公司所在的高速光芯片赛道创造一个更稳定、可预期的增长环境。

问:日本的EML厂商宣布明年下半年产能切换,那么市场100G EML将会出现短缺,贵司在这方面的产能和客户拓展进展如何?

答:最近收到多家光模块厂商传递的100G PM4 EML海外供货商的交付会出现严重短缺的信息。如果海外友商出现严重短缺,依目前下游部分客户释放的需求预测,我司能有机会填补这个供货的产能短缺。

在客户拓展方面,公司也在积极与下游光模块厂商及终端设备厂商交流推进和项目促进,经过公司几年的努力,公司EML产品批量发货后得到了下游客户的高度认可。这将是我们的良好机会。

问:硅光是光芯片未来十年的重要发展方向,而近年来光电共封装(CPO)等技术趋势也成为算力芯片、网络芯片等领域的热点话,全球头部的芯片设计、晶圆代工以及封测厂商都在积极布局光电一体的技术路径。从光芯片厂商的角度看,未来会发生怎样的变化?我们做了哪些准备来应对变化?

答:硅光集成正在推动光通信行业从“电主导”转向“光主导”。以光代电突破摩尔定律限制,支撑I算力指数级增长。随着3.2T模块、量子光芯片等下一代技术演进,硅光集成将深度绑定全球数字化进程,成为光通信不可逆的技术主线。公司通过全资子公司出资成立苏州星钥光子科技有限公司,已提前布局这下一代技术路线。

问:在十五五期,公司在特殊领域会参与什么样的项目,这一块后面是如变化的?这一块在手订单如何?

答:公司是特殊领域产业链内的核心元器件的供应商,所有和高功率激光相关的项目,公司都有机会参与。其核心任务不仅是满足现有需求,更是通过平台化的技术能力,前瞻性地参与定义未来装备对激光技术的需求,并确保在任何技术路线下都能提供自主可控的核心解决方案。公司特殊领域订单充足。

问:光通信领域呈现高景气度,全球需求旺盛,而工业激光内卷严重。公司是否考虑重点发展光通信,相对放弃工业市场,把更多产能释放给光通市场?

答:公司目前不会放弃任何一个领域,公司具备多元发展的能力。我们构建的是一个多引擎驱动的业务矩阵,每个板块都有其战略角色和增长逻辑。我们的战略是“一平台,一支点,横向拓展,纵向延伸”。

问:公司在拓展全球市场时,是否有海外建厂计划?

答:集中资源深耕国内高端制造平台,是我们服务全球市场最有效、最安全、也最具战略韧性的模式,公司目前没有海外建厂的计划。这主要基于三层考虑第一,是出于对业务共同发展与资源高效配置的考虑。作为一家综合性平台型的制造企业,我们的优势在于能够根据不同业务的动态需求,能够快速地调配产能、技术与人员。如果分散建厂,反而可能削弱这种协同效率,不利于每个业务板块及时获得支持,从而影响整体战略推进。第二,是考虑自主可控与信息安全。将芯片与高端激光技术的设计、研发与规模化制造的全链条保留在自主可控的产业环境中,满足了客户信息安全要求,是我们对客户长期责任的体现。第三,我们现有及规划的产能充足且极具弹性。基于国内已经构建的成熟制造平台与产能布局,我们完全能够满足当前及可预见未来的市场需求。

长光华芯(688048)主营业务:半导体激光芯片、器件及模块等激光行业核心元器件的研发、制造与销售。

长光华芯2025年三季报显示,前三季度公司主营收入3.39亿元,同比上升67.42%;归母净利润2094.26万元,同比上升133.04%;扣非净利润-2414.83万元,同比上升76.56%;其中2025年第三季度,公司单季度主营收入1.25亿元,同比上升66.3%;单季度归母净利润1196.8万元,同比上升157.25%;单季度扣非净利润-1269.4万元,同比上升58.09%;负债率9.61%,投资收益1333.22万元,财务费用-1979.86万元,毛利率36.03%。

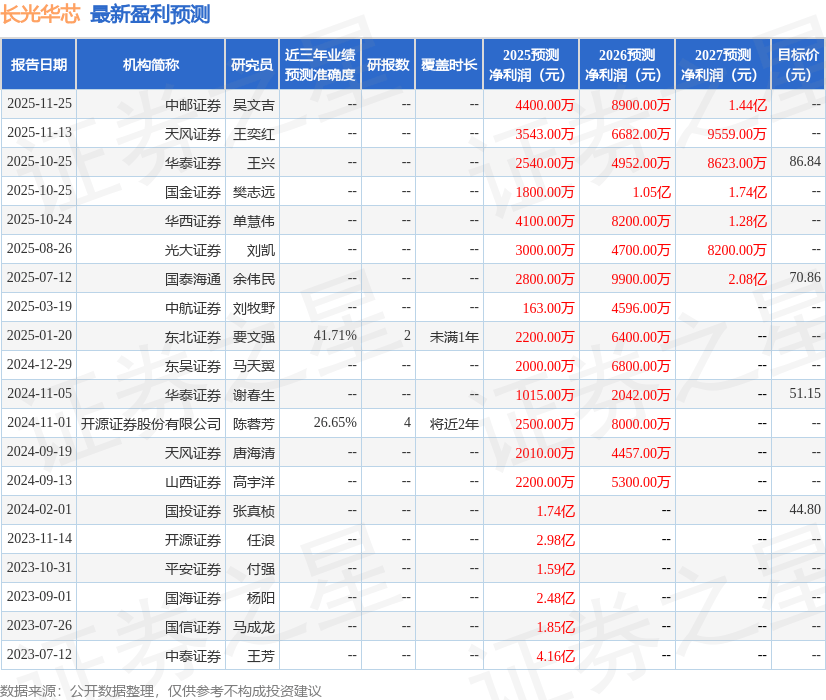

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为86.84。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.32亿,融资余额增加;融券净流入14.65万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

上一篇:融资榜丨居同类基金首位!芯片ETF基金(159599)融资净买入210.5万元

下一篇:104872-42-6,DOTMA(N-「1-(2,3-Dioleyloxy)propyl」-N,N,N-trimethylammonium chloride)