近期债券市场回顾:债券市场相对较乐观

应该说从9月末到现在债券市场总体表现还可以,收益率有一定程度下行。不过我们要看到,年初以来债市依然呈现调整态势。

现在十年国债的活跃券已经切换为250016,这只债券含有增值税,所以它的收益率会比之前的活跃券更高一些。目前其收益率在1.8%附近,而之前的老券250011,收益率依然在1.75%以下。总体来看,债券收益率呈下行趋势。

这段时间的收益率下行,伴随着一些我们认为比较积极的因素。首先是央行恢复了国债买卖操作,这是我们之前提到过的、对债券市场非常有益的举措,因为它能有效缓解市场供需压力。从另一个层面来看,央行在整个资金面也给予了实实在在的呵护,包括潘行长在讲话中也提到要收窄利率波动区间,尤其是短端利率的波动区间。所以综合来看,我们认为政策面对债券市场给予了一定呵护。

从基本面来看,10月份的情况整体面临一些困难:一方面是10月份本身假期较长的因素,另一方面是进入下半年后,我们此前多项政策的刺激效果如预期般出现边际回落。这就导致10月份的经济相较于整个三季度呈现偏下行的态势。这样的基本面环境对债券市场比较有利,因此我们看到收益率出现了小幅下行。

如果我们看信用债,其总体走势与利率债基本贴近,但需要注意的是,信用利差仍处在偏震荡下行的状态。从资金利率角度来看,自一季度过后,二、三季度直至当前,资金利率一直处在较为稳定的状态,央行并未在这段时间进一步收紧资金利率。

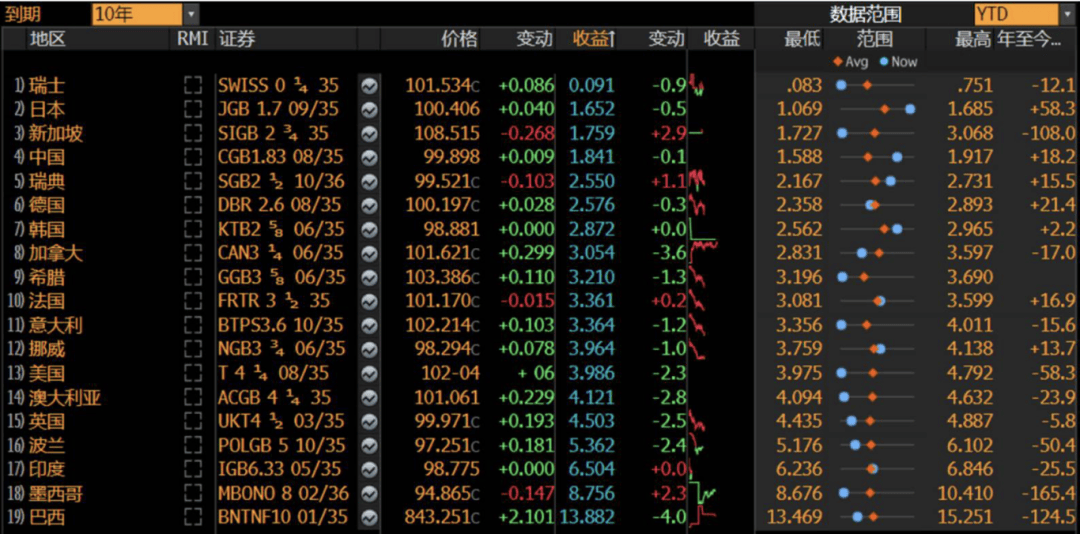

接下来我们看一下全球债券市场的横向对比。截至10月份,我国十年国债收益率约为1.84%,在全球范围内仍处于极低水平。目前收益率比我国国债更低的经济体只有瑞士、日本和新加坡。大部分西方发达国家的国债收益率均高于我国,其中美债表现尤为明显,其收益率仍在4%附近,因此中美利差仍处于较高水平。

数据来源:Wind,Bloomberg,国泰基金整理,数据截至2025年10月

应该说,如果我们观察海外今年的债券市场表现,可以得出一个比较有意思的结论:以美国为代表的高收益率国家,这些国家今年的国债收益率普遍下行;而以中国、日本为代表的低收益率国家,其国债利率则普遍上行,整体呈现均值回归态势。

债市当前处于基本面利好的窄幅震荡格局,明年初有望迎来政策宽松预期驱动的行情,需把握波段操作节奏。十年国债作为公认的债市基准,具备均衡的收益与波动特性,对应的十年国债ETF(511260)优势突出:跟踪上证十年国债指数,久期稳定、持仓透明无风格漂移,支持T+0交易与质押操作,综合费率处于同类最低水平,且历史收益稳健,是中长期配置与波段交易的优选工具,适合投资者把握债市机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻