三轮黄金上涨周期复盘,黄金如何定价?

自2019年开启第三轮上涨周期以来,黄金本轮涨势已持续6年,累计涨幅达219%,尽管相比前两轮最高涨幅仍有空间,但当前估值水平已引发市场对后续走势的广泛关注。

2025年10月20日,COMEX黄金与伦敦现货黄金价格分别收于4374美元/盎司、4294美元/盎司,年内累计涨幅分别达66%和63%。尽管10月21日之后,金价在暴跌后横盘震荡,但截至11月10日,金价仍较高点仅下降约5%,维持在历史性高位区间。

近日,东方财富证券在最新研报中复盘三轮黄金上涨周期,称黄金价格的持续走高主要受三重属性支撑。货币属性方面,美元相对黄金贬值已接近100%,但10月美元指数止跌企稳可能压制金价;商品属性方面,央行购金需求2020年至2024年年均增长44%;金融属性方面,实际利率与金价的传统负相关关系在高通胀环境下已部分失效。

对于接下来的金价能够继续上涨,该机构认为,地缘政治风险、黄金储备增长和实际利率变动成为本轮周期的三大关键变量,这些因素将决定黄金价格能否延续上涨态势。

历史周期回顾:第三轮上涨仍有空间

报告称,自1968年以来,黄金共经历三轮上涨行情。

第一轮上涨从1970年至1980年,历时10年,最高涨幅达2323%,主要由布雷顿森林体系瓦解、美元信用体系重塑、石油危机与大国冷战推动。

第二轮上涨从2001年至2012年,历时11年,最高涨幅达599%,互联网泡沫破裂、金融危机、欧债危机以及新兴经济体快速崛起成为主要驱动力。

本轮上涨行情自2019年开启,已经历6年,累计上涨219%。

相比前两轮,本轮上涨时间约为前两轮的一半,且增幅相对温和。从时间和空间维度看,本轮黄金上涨周期相比历史高点仍有延续空间。

货币属性:美元信用体系面临挑战

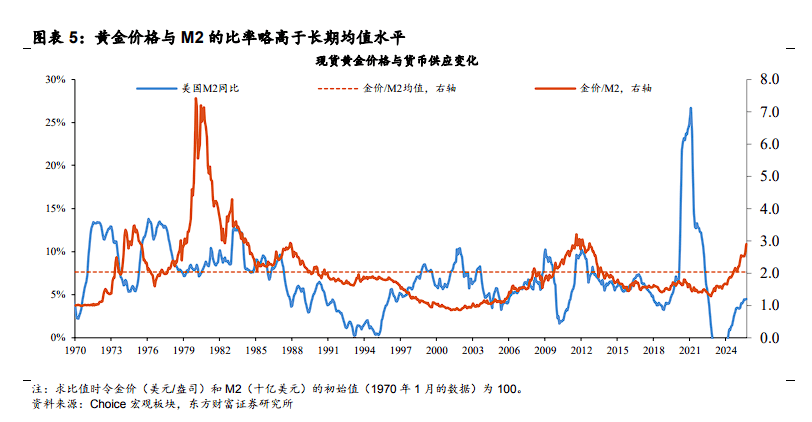

报告表示,黄金价格与M2的比率目前略高于长期均值水平,反映金价可能相对充分定价,但仍未达到历史高点。

1970年以来,美元相对黄金贬值已接近100%,2025年年内贬值幅度约35%。美国财政赤字持续扩大,货币供应量持续增长加速货币贬值并驱使黄金价值重估。

美元指数与黄金价格呈现明显的负向变动关系。2025年以来美元指数累计下滑近10个百分点,利好黄金价格上涨。但10月份以来,美元指数止跌企稳趋势明显,可能不利于金价进一步上涨。

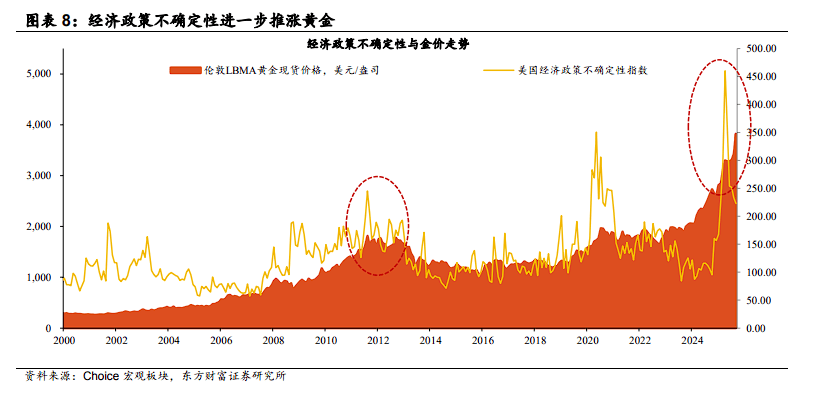

报告指出,经济政治形势紧张加剧美元公信力挑战。受特朗普关税政策、国内两党分歧加剧等因素影响,美国经济政策不确定指数自2025年初以来持续攀升,由年初的100点左右大幅上升至4月的400以上。

全球范围内美元储备占比呈现持续下降趋势,从1970年的近80%降至目前的60%左右,每一轮美元储备占比的回落均伴随着黄金价格的显著上涨。

此外,稳定币和其他数字资产可能影响传统的法定货币市场,进一步挑战美元的全球地位,这一趋势可能支持黄金牛市的延续。

商品属性:央行购金与投资需求激增

报告称,黄金供应总体趋势相对稳定且增长缓慢。由于黄金开采周期相对较长,短期内很难对价格变化做出较大的供应变化,因此其价格供给弹性相对较小。

需求层面出现显著变化。珠宝需求占比从2020年以前的50%左右下滑至2025年前三季度的32%。

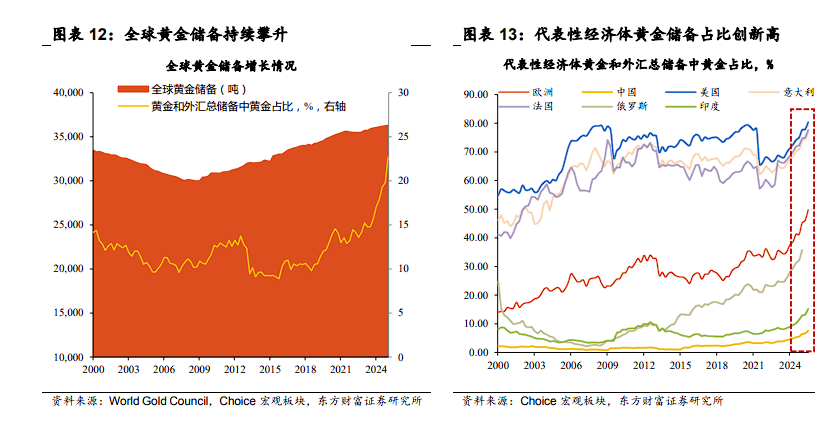

央行购金需求自2020年开始大幅增加,由255吨增加至2024年的1089吨,年均增长率达44%,需求占比从5%上升至22%。截至2025年9月,全球黄金储备占比已上涨至约29%。

从代表性经济体来看,欧洲黄金储备占比为50%、意大利77%、法国78%、中国8%,均为2020年以来的最高水平,且这一增长趋势仍在延续,成为金价上涨的重要推动力。

投资需求同样表现强劲。投资需求占比在2020年达38%,2025年前三季度达42%,再创新高。

黄金ETF净持仓量自2025年年初以来已增加170吨,上涨约20%;持仓总价值增长超过600亿美元,上涨超80%。截至2025年9月23日,COMEX黄金期货非商业交易多头头寸相比年初增长14%,多头占比为83%。

金融属性:利率定价框架部分失效

报告表示,长期以来,实际利率与金价基本呈负相关关系,这种反比关系解释了自2000年以来黄金价格上涨的部分原因。2008年以来全球量化宽松和零利率政策导致实际收益率均跌入负值区域。

但自2021年以来,实际利率与黄金的负向定价关系逐步失效。高通胀可能导致实际利率本身失真,增强黄金的抗通胀风险定价属性,从而削弱利率对黄金的定价能力。

2022年初,在俄乌冲突爆发后通胀顽固高企、全球供应链重塑的背景下,美联储开启了11轮加息,实际收益率从深度负值大幅上升。

从股票相对估值角度看,标普500与黄金价格的比率已接近自1971年以来的均值水平,反映黄金价格相对标普500可能已经充分估值,但相比前两轮上涨周期的高位仍有一段距离。

本轮周期的三大关键变量

报告称,通过对比三轮黄金上涨周期内的宏观指标,本轮周期呈现三个显著异常的指标,这些指标将决定未来黄金价格走势。

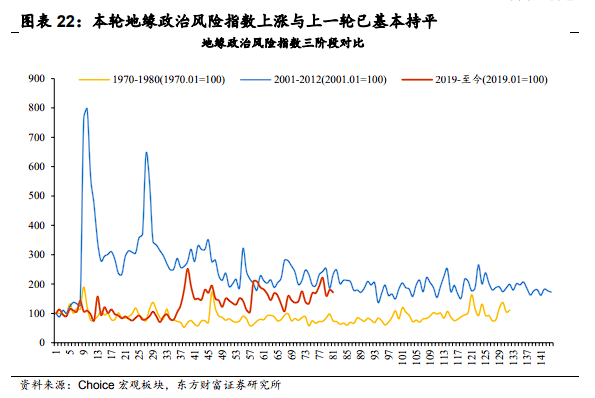

地缘政治风险方面,本轮周期内地缘政治风险指数已累计上涨72%,与上一轮周期内的整体增长基本持平,甚至接近于2008年全球金融危机时的数值。

2020年以来,新冠疫情、俄乌冲突、贸易制裁等重大问题均显著推高了地缘政治风险指数。截至2025年10月31日,消费者信心指数相比于2019年1月已下降了41%。

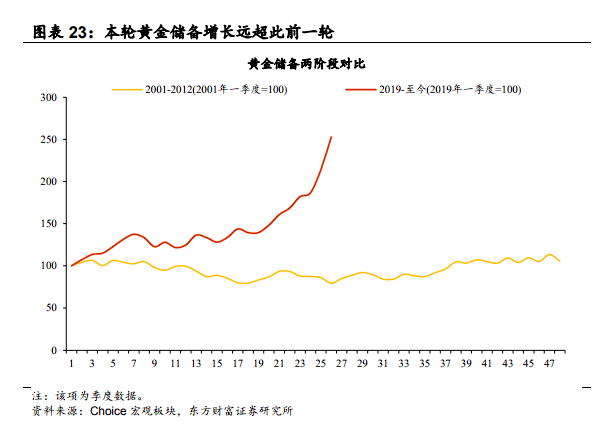

黄金储备方面,全球央行对黄金的战略性囤积成为不同于此前两轮黄金上涨的关键性差异。

全球黄金储备占比在本轮上涨周期内已累计增长167%,年内增长23%,而上一轮周期内仅有6%的增长。

据世界黄金协会数据显示,2025年前三季度全球央行净购金总量达634吨,虽略低于过去三年的高位数值,但仍显著高于2022年之前的平均水平。

实际利率方面,前两轮黄金价格上涨周期内,实际利率均处于微正或微负区间,长期处于下行态势。

本轮周期内实际利率增长213%,这与2020年以来的低利率、高通胀环境有关,也印证了本段时间利率定价框架的失效。直到2024年底美联储开启降息通道,实际利率下行,但仍处于相对高位。