美股大量多头“口是心非”:嘴上说怕AI泡沫,手上却狂买股票!

一种“口是心非”的矛盾情绪正在主导美股市场。据追风交易台,花旗最新报告指出,投资者一方面对高企的估值和潜在的AI泡沫表示担忧,但他们的实际投资组合却显示出极度看涨的“亢奋”状态,形成了一批“不情愿的多头”。

近期,美股出现回调,标普500指数从10月末的高点回落3%,以科技股为主的纳斯达克100指数更是下跌了4.5%。

当前,投资者的言辞与行动出现了显著脱节,他们对估值、信贷和劳动力市场“忧心忡忡”,但对美国大盘股的配置却“坚定不移”。花旗策略师Scott T Chronert在报告中写道:

“近期的客户交流表明,市场上存在大量不情愿的多头。”

这种分裂心态为市场带来了不确定性。强劲的企业盈利为股市提供了支撑,但极端的估值和过度乐观的仓位使市场变得异常脆弱。一旦盈利增长的故事出现裂痕,当前这种微妙的平衡就可能被打破。

情绪与仓位的巨大鸿沟

花旗报告详细揭示了投资者情绪与实际仓位之间的巨大差异。报告指出,尽管客户口头上表达了对“估值、泡沫、信贷和劳动力”的“持续担忧”,但其市场仓位读数却显得“亢奋”。

用来衡量市场情绪的花旗莱斯科维奇恐慌与亢奋指数(Levkovich Index)目前读数为0.72,显著高于0.38的“亢奋”标准。报告的历史回测数据显示,当该指数进入亢奋区域时,标普500指数接下来一年的回报中位数通常为负值(-9.4%)。

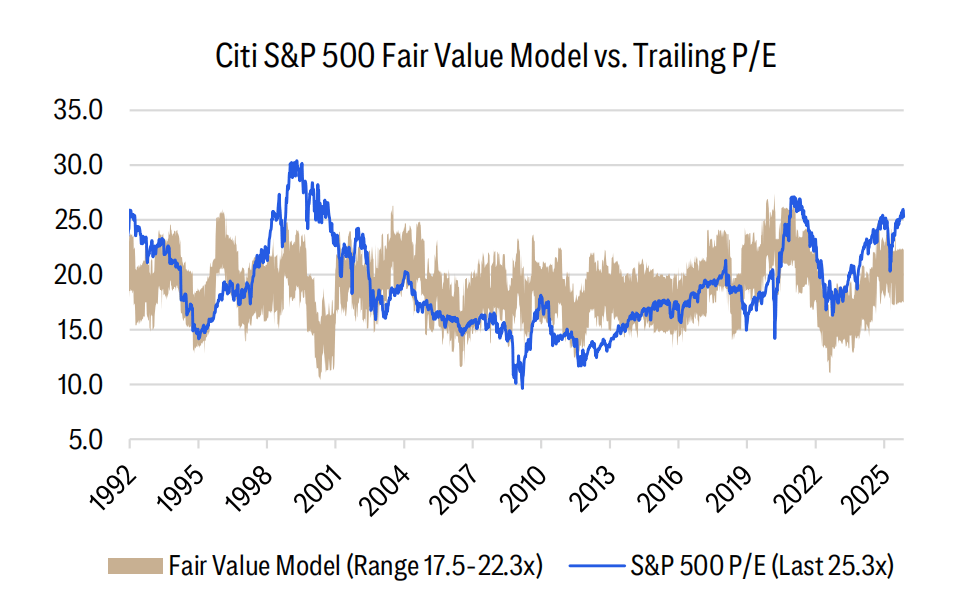

估值高企是另一个引发担忧的关键因素。花旗的PULSE模型将“价格”指标评为“负面”,多项估值指标已接近历史极值。报告数据显示,当前美股估值已处于历史高位。标普500指数的市盈率(TTM P/E)已达到25.3倍,位于过去40年历史数据的第95个百分位,这意味着该估值比过去40年95%的时候都高。

此外,市净率(P/B)、市销率(P/S)和企业价值/EBITDA(EV/EBITDA)等指标更是分别位于第99、100和100个百分位。报告指出,从历史上看,如此之高的市盈率水平,其后一年的市场回报中位数往往为负(-11.2%)。

盈利增长成为市场关键支柱

尽管警报频传,但市场并非没有基石。 强劲的企业盈利成为了支撑市场的关键力量。花旗将PULSE模型中的“盈利”指标评为“正面”。

数据显示,2025年第三季度财报季表现稳健,盈利超预期的公司数量是未达预期公司的6倍。同时,分析师对未来的盈利预期还在持续上调,市场普遍预计标普500指数的每股收益(EPS)将在2025年达到271美元,在2026年进一步增长至307美元。

花旗自身的预测(272美元和308美元)也与此基本相符,显示出对企业基本面的信心。不过,报告也强调,市场需要年化约10%的EPS复合增长才能证明当前估值的合理性。

AI尚无泡沫,建议逢低布局

对于市场热议的人工智能(AI)领域,花旗认为目前“仍未看到泡沫”,投资者可采取“合理价格成长”策略(GARP),在其筛选的AI投资范围中,仍有约50%的公司具备吸引力。

总体而言,花旗建议投资者将市场的进一步回调视为“机会性”的买入时机,结构性趋势似乎依然存在。在板块配置上,报告建议增持金融、科技和公用事业板块,同时减持消费必需品和工业板块。