豪鹏科技:11月3日召开业绩说明会,博时基金、长安基金等多家机构参与

证券之星消息,2025年11月3日豪鹏科技(001283)发布公告称公司于2025年11月3日召开业绩说明会,博时基金、长安基金、西部利得基金、中信证券、开源证券、西部证券、国泰海通证券、东方财富证券、国信证券、中泰证券、中金公司、华安基金、长江证券、招商证券、广发证券、国联民生证券、其他83家机构、鹏扬基金、中邮创业基金、德邦基金、诺安基金、同泰基金、九泰基金、长盛基金参与。

具体内容如下:

问:钴酸锂等原材料价格上涨对公司经营是否有影响?公司产品是否有价预期?

答:面对钴酸锂等原材料的价格波动,公司已积极采取一系列应对策略,其核心可概括为“短期定价调整、中期产品升维、长期技术溢价”的三重举措。

1)定价调整——结构性传导已启动,效果将逐季体现公司下游客户主要以海外品牌厂商为主,客户对公司作为核心供应商的能力和价值高度认可,对由于原材料大幅上涨带来的成本压力传导也是能够理解并接受的,品牌客户也希望与公司的合作关系是共赢和可持续的。

需要说明的是,价格传导具有结构性且存在一定滞后性。三季度财报尚未体现提价效果,主要因为订单的价格调整需按约定节点执行。后续的客户议价工作已陆续展开且进展顺利,随着行业整体价格环境的改善,定价逻辑将更为明朗、理性。

2)产品升维——订单结构优化是穿越周期的关键单纯的提价并非公司应对成本压力的唯一手段。公司正加速推动产品结构向“高附加值、高溢价能力”的方向系统性升级。

具体而言,I 端侧等采用新技术/新工艺的高端产品,因其能为用户带来更优体验,客户对这类产品的技术溢价接受度较高。例如,公司在固态电池、高硅负极、钢壳叠片工艺等领域的长期技术储备正持续转化为产品竞争力。这些新产品在定价时会充分考虑技术附加值,其占比的提升将深度重塑公司的盈利模型。

3)长期布局公司将通过技术创新、提升产能效率及优化供应链合作等方式进行对冲。长期来看,公司的目标是持续通过挖掘有潜力的下游应用、创新材料及工艺、不断迭代产品以提升产品价值,并通过前沿技术的商业化保障产品竞争力。

总而言之,公司有信心通过综合策略应对好本轮原材料上涨的挑战。

问:公司储能业务的进展情况以及明年的预期?

答:储能市场目前呈现高景气度,公司始终认为储能是一条优质的长期赛道,且行业最终还是会归到品质竞争的根本方向上,产品质量及技术能力才是最强竞争力。

公司基于自身二十余年的电芯制造和成本管控能力,审慎而坚定地布局储能赛道。自 2023 年布局储能领域以来,公司充分利用在电池安全技术上的深厚积累,稳扎稳打做好研发储备、归商业本质做好产品定义,定位户用储能、工商业储能、算力中心等细分赛道,构建差异化的竞争优势,匹配客户高附加值产品需求。同时,发挥公司的海外拓客经验及优势,深度理解并满足海外高端客户对产品性能、品质的严苛且灵活的要求,凭借成熟的全球化服务能力为国际市场的开拓提供有力支撑。

随着公司储能业务产能利用率的持续提升以及大客户的陆续导入,该业务的收入规模和盈利水平呈现稳步上升的态势。展望未来,公司将在深耕 I端侧能源主航道的同时,将储能业务打造成为公司第二增长曲线。

问:公司在算力中心相关能源解决方案方面的布局情况?

答:在算力需求爆发的背景下,公司依托在电芯技术与BMS 管理系统领域的深厚积累,率先在数据中心备用电源(BBU)领域取得实质性突破。公司推出的高倍率、毫秒级响应 BBU 电池系统,能够在瞬间大功率放电场景下保持稳定运行,为算力基础设施提供安全可靠的能源保障。目前公司已成为全球领先服务器厂商的合格供应商,并实现批量出货,标志着公司成功切入了数据中心核心能源供应链。以此为基础,公司正积极推进多个 BBU 项目的量产导入,通过“技术-场景-生态”的三重协同,持续深化在 I 服务器市场的战略卡位。

与此同时,面对算力中心持续演进的大规模储能需求,公司充分认识并理解算力中心储能场景对电池高倍率、高温浮充及循环寿命等方面的特殊要求,正从材料体系创新和平台化开发着手,通过内部技术积累与外部联合开发相结合的方式,针对算力中心应用场景的特定需求进行精准产品定义与方案设计,为未来算力中心的大规模储能应用提供高附加值、高性能匹配的专属储能产品。

问:公司在“All in AI”战略指引下,目前转型成效如何?

答:衡量公司 I 转型成效的关键,应关注增长动能的结构性变化。当前公司正处于关键的动能转换期,除 I PC 产品凭借其较高的市场渗透率,成为公司当前 I业务收入的主要贡献板块外,更多新兴的 I 端侧项目,例如 I 眼镜、I耳机、I 玩具、I 服务器(BBU)及机器人等能源解决方案,已经陆续量产出货。这些项目目前基数虽小,但增长曲线陡峭,代表未来的核心增量。

受益于高能量密度电池解决方案的高附加值及规模化交付优势,I 相关业务有望驱动整体盈利结构持续优化,具体营收贡献将随终端新产品的上市节奏逐步释放。

问:随着大模型和算力不断成熟,从目前客户接触情况来看,哪种端侧产品形式最有可能成为接下来的爆款?

答:基于当前与全球头部 I端侧品牌客户的接触和项目进展,公司认为 I 眼镜和 I 玩具的市场最具潜力。

1)I 眼镜方面,市场已进入规模化增长的起量阶段,公司作为核心的能源解决方案商,已深度嵌入某北美知名穿戴品牌客户的供应链。同时也以此客户为标杆,积极拓展了更多品牌客户,目前已与多家海内外品牌客户开展送样、审厂及量产工作。为把握市场机遇,公司将匹配客户需求,提供从软包到钢壳,从液态高硅到纯硅、固液态、全固态的技术路线规划。

2)I 玩具方面,市场正展现出巨大的增长潜力,基于对这一趋势的敏锐把握,公司早已积极推进与 I 玩具厂商的合作。

①一方面,传统玩具厂商正积极寻求“I+”转型,其对核心部件供应商的要求也随之提高,公司能够精准匹配传统玩具巨头在 I 化转型过程中对能源方案的核心需求。

②另一方面,新兴的 I 硬件创业公司也在快速涌现,它们构成了公司在 I玩具领域的又一重要目标客户群。对于这些新兴品牌而言,产品的差异化、稳定交付和可靠的品质是立足市场的关键。公司作为其关键的能源解决方案供应商,利用自身快速响应和成熟量产的能力,帮助这些创新产品实现高效落地与迭代。

整体来看,公司在“ll in I”的战略指引下,对 I眼镜、I 玩具、I 耳机及助听器、机器人等多类端侧应用领域均进行了布局。公司通过在市场洞察、研发投入和交付保障等方面进行的前瞻性战略布局和投入,已经为公司迎接 I端侧能源需求的增长打下了坚实基础。

问:在行业激烈的竞争中,相比同业,公司有何竞争优势?

答:在消费类能源解决方案领域,公司经过二十余年的深耕,构建了以长期客户信任为基石、技术创新为引擎、品质交付为保障的综合竞争优势体系。这一体系并非短期可复制,而是源于公司自 2003 年起持续深耕海外高端市场所形成的深厚积淀。公司的竞争优势具体体现在以下三个方面

1)深厚的客户信任与品牌壁垒公司与全球众多头部品牌客户建立的长达十几年甚至二十余年的战略合作关系,是公司最坚固的护城河。这种信任是基于公司对 SQDC(安全、质量、交付、成本)理念二十余年如一日的坚守。

2)前瞻性的技术布局与产品定义能力公司始终致力于破解 I 端侧能源瓶颈。通过构建从液态高硅、固液态到全固态的阶梯式技术矩阵,不仅满足当前市场需求,更注重构建未来可持续竞争优势。目前,公司固液态电池已实现量产交付,100%纯硅负极电池实验室样品也获得了优异的测试表现。更重要的是,公司凭借对应用场景的深刻理解,能够与客户共同定义产品规格,从电芯供应商升维为 I端侧能源解决方案商。

3)精益制造能力在制造端,公司通过潼湖工业园的集约化生产和持续的智能化改造,实现了效率提升与成本优化。同时,越南生产基地的顺利运营,构成了公司应对复杂国际贸易环境的有效缓冲。

总而言之,公司的竞争力是一个集长期信誉、技术前瞻性和运营韧性于一体的动态发展系统,这使公司在快速发展的 I 端侧能源解决方案领域,构建了可持续的竞争力。

豪鹏科技(001283)主营业务:锂离子电池、镍氢电池的研发、设计、制造和销售。

豪鹏科技2025年三季报显示,前三季度公司主营收入43.91亿元,同比上升16.06%;归母净利润1.75亿元,同比上升125.9%;扣非净利润1.62亿元,同比上升164.56%;其中2025年第三季度,公司单季度主营收入16.29亿元,同比上升10.95%;单季度归母净利润7844.51万元,同比上升56.58%;单季度扣非净利润8210.88万元,同比上升86.23%;负债率59.67%,投资收益1165.44万元,财务费用7135.24万元,毛利率19.52%。

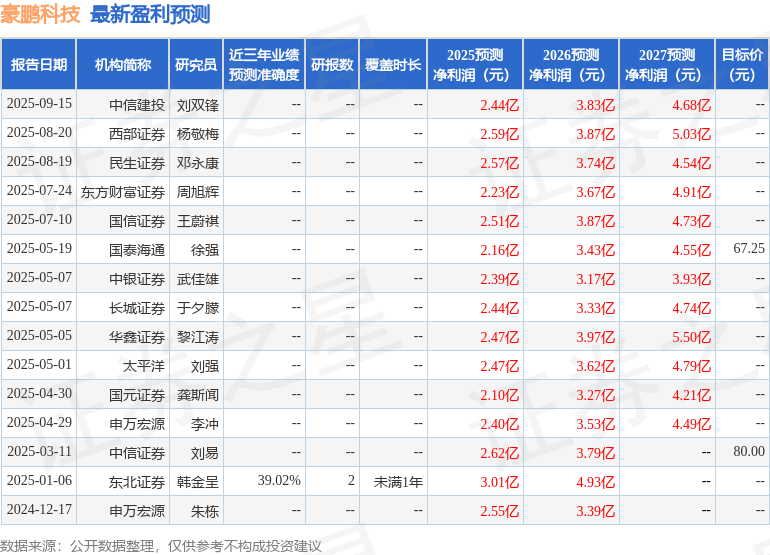

该股最近90天内共有5家机构给出评级,买入评级5家。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。