公司债ETF:债市稳定之锚

11月基本面、货币、机构行为条件梳理和日历效应

(1)基本面:宏观预期兑现后渐入“平静期”,淡季背景下,关注点或在于国内政策性金融工具的效果兑现,以及出口表现。

(2)货币:国债买卖重启或置换部分MLF与买断式资金,利于稳定银行负债预期,央行呵护下资金大概率延续平稳。

(3)机构行为:供给放量但央行买债重启下压力不大,关注年末机构抢跑

(4)季节性:11月债市胜率较10月明显改善,需把握宽货币预期和机构抢跑行情,资金多数年份在上下5BP内波动。

债市年末抢跑是否会启动?机构人士指出,2023-2024年年末存在农商行、基金、保险先后进场抢跑,且在“学习效应”下进场时点不断前移的特征。类似于往年,今年宽信用预期扰动减弱,机构跨年配置意愿仍存,可能会再次出现抢跑行情,不同的是,对于明年收益率下行的赔率预期不大,抢跑带来的收益率下行幅度可能有限。提示关注农商行“异常建仓”指标的领先性。策略推荐:(1)短端:考虑大行已提前买债进行“储备”以及学习效应,下行幅度不宜高估,1y国债在1.3%是合理位置。(2)长端:基金费率新规落地前或在1.75%-1.83%区间波动,费率新规落地后接近12月存在年末抢跑行情,收益率或下行冲击1.7%。(3)把握结构性机会:11月为理财委外买债大月,利好3-5y信用债;摊余成本法债基迎来集中开放期,利好5y信用债和5y政金债;根据利率债比价,把握中短政金债、7~10y地方债、15~30y地方债的品种利差以及30-10y国债期限利差等凸点的利差挖掘机会。

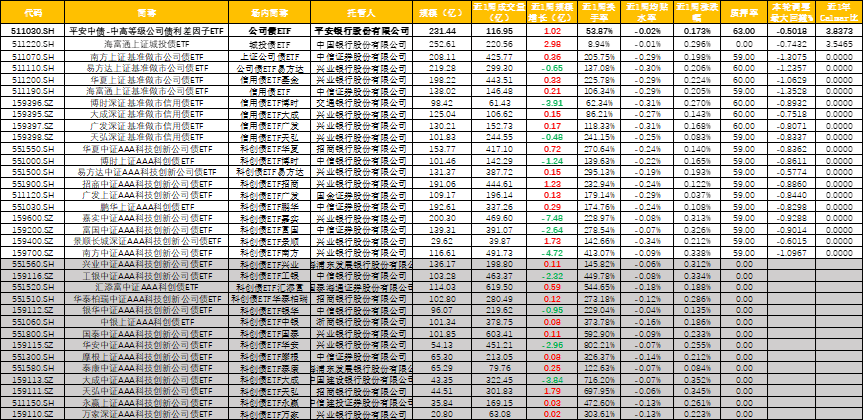

在资金普遍流出信用债ETF的当下,平安公司债ETF(511030)规模却逆势增长1.02亿,究其原因与产品自身定位短久期(1.95年),静态高(当前1.92%),有升水(周均0.02%),回撤小(今年以来-0.50%),与其他信用债ETF差异化定位错位竞争,有独特的优势和核心竞争力有关。

继续关注今年债市调整以来平安公司债ETF(511030)回撤控制排名第一,净值相对稳健且回撤可控,近1周平均贴水仅2BP,可参考下表:

(数据来源:WIND资讯,平安基金整理,截至20251024)

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。