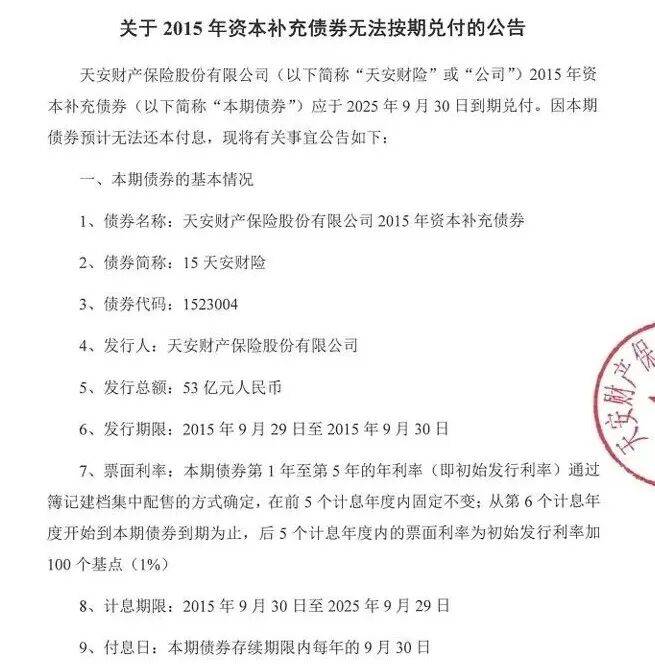

保险行业首例债券违约!天安财险53亿债券无法兑付,给了我们哪些启示呢?

「

前阵子,保险行业的一个“违约事件”引起了大家的关注。9月30日,“明天系”旗下保险公司天安财险发布《关于2015年资本补充债券无法按期兑付的公告》,称其代号为“15天安财险”的53亿元资本补充债在当日到期,因偿付能力不足,预计无法还本付息,成为保险业首只违约的债券,打破了保险债“零违约”的历史。

那么,本次违约事件是如何造成的?后续会对受让天安财险业务的申能财险有什么影响呢?今天我们就来聊一聊这个话题。

这笔债券发行于2015年9月29日,采用分段计息的方式:前5年票面利率为5.97%,若发行人不行使赎回权,则后5年票面利率会跳增至6.97%。2020年9月,在该债券满前五年之际,天安财险选择不行使赎回权。

虽然债券利率提升,但债权人却并未因此获利,且利息的支付也因为当时天安财险被接管等原因而只“挂账”计息而未实际支付,直至近期该债券出现了实质性违约。

违约的具体原因在债券的发行条款中就已经写明了:天安财险要还本付息,就必须保证在还钱之后,公司的偿付能力充足率还能保持在100%的监管“红线”之上,而天安财险的偿付能力无疑是不达标的,因此自然就没办法兑付债券。

其实,天安财险的问题由来已久。早在2020年7月,因为它和“明天系”其他几家金融机构存在严重的公司治理问题,内部风险巨大,就被当时的银保监会依法接管了。从那时起,天安财险就已经是“重病在身”,过去几年也都没有披露偿付能力报告,所以本次的违约并不是突然爆雷,而是一个长期积累的风险最终暴露的结果。

那么,大家最关心的问题是,买了天安财险保险产品的客户会不会受影响呢?受让业务的申能财险是不是也会因此受到波及?

这里我们就要说到监管部门一个非常重要的风险处置思路了——隔离风险,保全业务。

申能财险在成立后,受让了天安财险的全部保险业务、资产和负债,这意味着天安财险那些关系到千家万户的保险业务,都已经转移到了一个健康的全新平台。而原来天安财险的“老壳子”,就主要负责处理历史遗留问题,也包括这53亿的债务。

所以,新接手业务的申能财险并不会受到这次债券违约事件的影响。而监管之所以这么做,目的就是为了保护绝大多数金融消费者的利益,确保保险服务不中断,也能体现出我们监管部门在化解重大金融风险时,会优先保障民生,把健康的业务和“有毒”的风险资产进行有效隔离。

不过,本次天安财险的实质性违约,其实也意味着对金融机构债券“刚性兑付”幻想的彻底打破。

大家过去总觉得,像银行、保险公司这些“大而不能倒”的机构发行的债券,是绝对安全、不会违约的,认为它们背后有隐形担保。但天安财险本次的实质性违约,也明确地告诉了大家,即便是保险机构发售的债券,也不会像保险产品一样安全,同样也是有风险的。

不过,天安财险的债券违约倒也不完全是一件坏事,因为这是我们金融市场走向成熟的必经之路。它会迫使所有投资者擦亮眼睛,不能简单地迷信金融机构的“牌子”,而是要真正去关注发债机构本身的“健康状况”和机构的公司治理是否良好、股权结构是否清晰透明、经营是否稳健等等。

尤其是资本补充债这类工具,它们的设计就是为了吸收损失、补充资本,风险等级本来就比普通债券要高,因此投资者在追求高收益的同时,也必须要意识到投资背后潜在的高风险。

未来,相信金融市场对风险的定价会更加精细化,好公司和坏公司的融资成本也会拉开显著差距,这将有利于资源向更优质的机构配置,促进我们整个金融行业的良性、健康以及高质量发展。