震荡市与可转债更配,分享4只绩优可转债基金

这类品种能在股市下跌时提供一定的债底保护,又在市场反弹时通过股性捕捉上涨机遇,在此前的文章《从全市场34只可转债基金里挑出4只绩优基》分享过4只绩优的可转债基金。随着市场的变化,对可转债基金的筛选条件有所变化,当前市场需要选择控回撤能力更强的基金经理,接下来我们筛选一下:

筛选条件:

1、最大回撤:近一年小于10%、近两年小于20%

2、规模:超5亿

3、成立年限:1年以上

4、今年以来业绩超20%

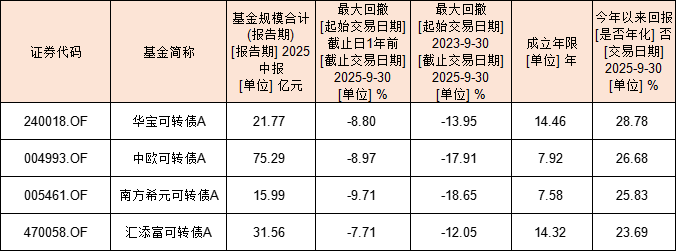

Wind数据显示,全市场仅有4只可转债基金满足要求,分别为:华宝可转债A、中欧可转债A、南方希元可转债A、汇添富可转债A,如下图:

数据来自Wind,数据截至2025年9月30日

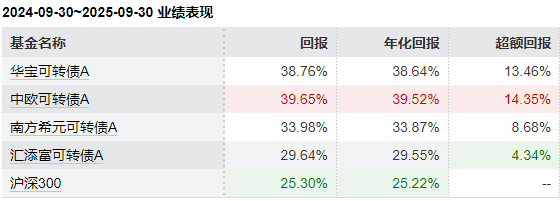

根据上面四只产品近一年业绩对比,可以看到,近一年时间里回报、超额回报表现最好的产品是中欧可转债,如下图:

数据来自Wind,数据截至2025年9月30日

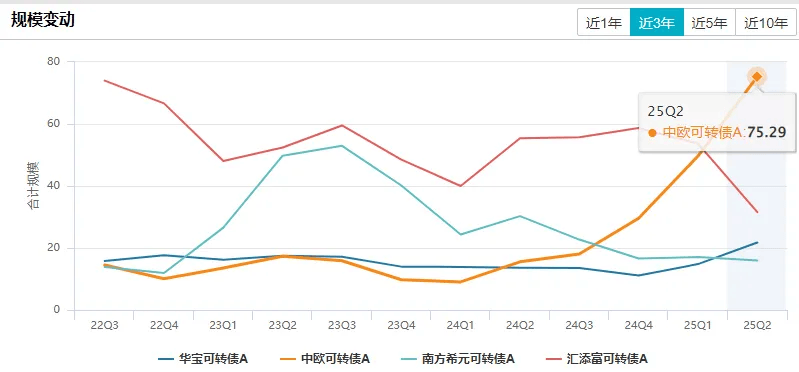

从规模上看,上述4只产品自2024年以来,合计规模逐季大幅增长的只有中欧可转债:

数据来自Wind,截至2025Q2

接下来,我们再看下这4只绩优产品基金经理最新观点,看看他们对可转债的后市如何看:

1、中欧可转债

基金经理在2025年中报提到,转债方面,随着权益市场的不断向上,转债也在不断逼近2022年的高点,估值已经有泡沫化的趋势。

产品方面,中欧可转债力争保证风险收益特征的稳定性。但针对转债当前估值偏高的情况,我们也适当收紧了风险敞口,更追求收益的稳定性。可预见的未来一段时间内,转债可能会是高位大幅波动的状态,我们则希望努力保证业绩的平稳和可持续。

最后对于转债市场,由于负债端的特殊性,转债容易出现超涨或超跌的情况,估值的波动是非常重要的变量,尤其是在当下阶段。

因此对于投资者,我们也建议当前更多从风险而非收益的角度,来衡量转债的投资价值,以及确定投资策略;对于未来可能的大幅波动也要有一定的风险预算和容忍度。

点评:基金经理直截了当的指出了当前应该注意转债的风险而非收益,相当于基金经理给大家提示风险了,并且在操作上,基金经理收紧了风险敞口,这与我们在市场高位要寻求控回撤能力强的思路不谋而合。

2、华宝可转债A

基金经理在2025年中报提到,上半年转债市场走势和股票市场基本一致,转债的中位数不断提升,转债估值处在高位。

纯债市场一季度调整,各个期限段收益率均上行,二季度收益率震荡下行。一季度转债的配置较好,二季度转债仓位下降,行业配置一般,导致基金表现一般。行业配置上偏向成长性板块。

点评:基金经理也表达了转债估值处在高位的观点,并且在二季度进行了减仓,行业配置偏向成长板块,整体来看基金经理偏乐观,风险相对较高。

3、南方希元可转债A

基金经理在2025年中报表示,展望下半年,外部需求仍面临关税政策的扰动,宏观政策坚持稳中求进,重视“反内卷”和内需驱动,货币环境预计维持适度宽松。

权益市场当前估值处于中性水平,以人工智能为代表的新质生产力延续良好的发展趋势,组合将维持均衡成长的风格,精选个股。转债部分以大盘红利转债作为底仓,积极挖掘盈亏比较高的个券机会,重视新券上市初期的配置机会和中低价转债的条款价值。

点评:基金经理属于均衡成长的风格,以大盘红利转债作为底仓,并挖掘成长比较好的个券,适合这一风格的投资者可以关注看看。

4、汇添富可转债A

报告期内,随着转债估值扩张,整体仓位有所下降。展望未来,宏观经济在结构转型过程中,总体下行风险相对可控。

我们对市场整体不悲观,市场存在盈利改善和估值修复的正向循环可能。同时,我们会积极关注科技创新浪潮和高端制造出海带来的投资机会。

转债市场方面,估值已经扩张至历史较高水平,供需关系和相对活跃的股票市场支持估值泡沫化可能,但整体投资性价比在降低。

点评:基金经理配置了布局于上游资源品、高端制造、消费电子和品牌消费等,总体维持了偏高的权益仓位。

整体来看,4只可转债基金各有特色:

中欧可转债基金的规模大幅增长,说明已被投资者认可,基金经理根据市场情况进行了灵活调整。

南方希元可转债A适合均衡成长的风格;

华宝可转债相对偏激进,行业配置偏向成长板块;

汇添富可转债配置方向上主要是上游资源品、高端制造、消费电子和品牌消费等,对这一方面感兴趣的可以看看。

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。