ETF周报-A股三大股指全线下跌,科创债ETF鹏华(551030)上周资金净流入17.50亿,最新规模达190.15亿元(0926)

一、市场行情回顾

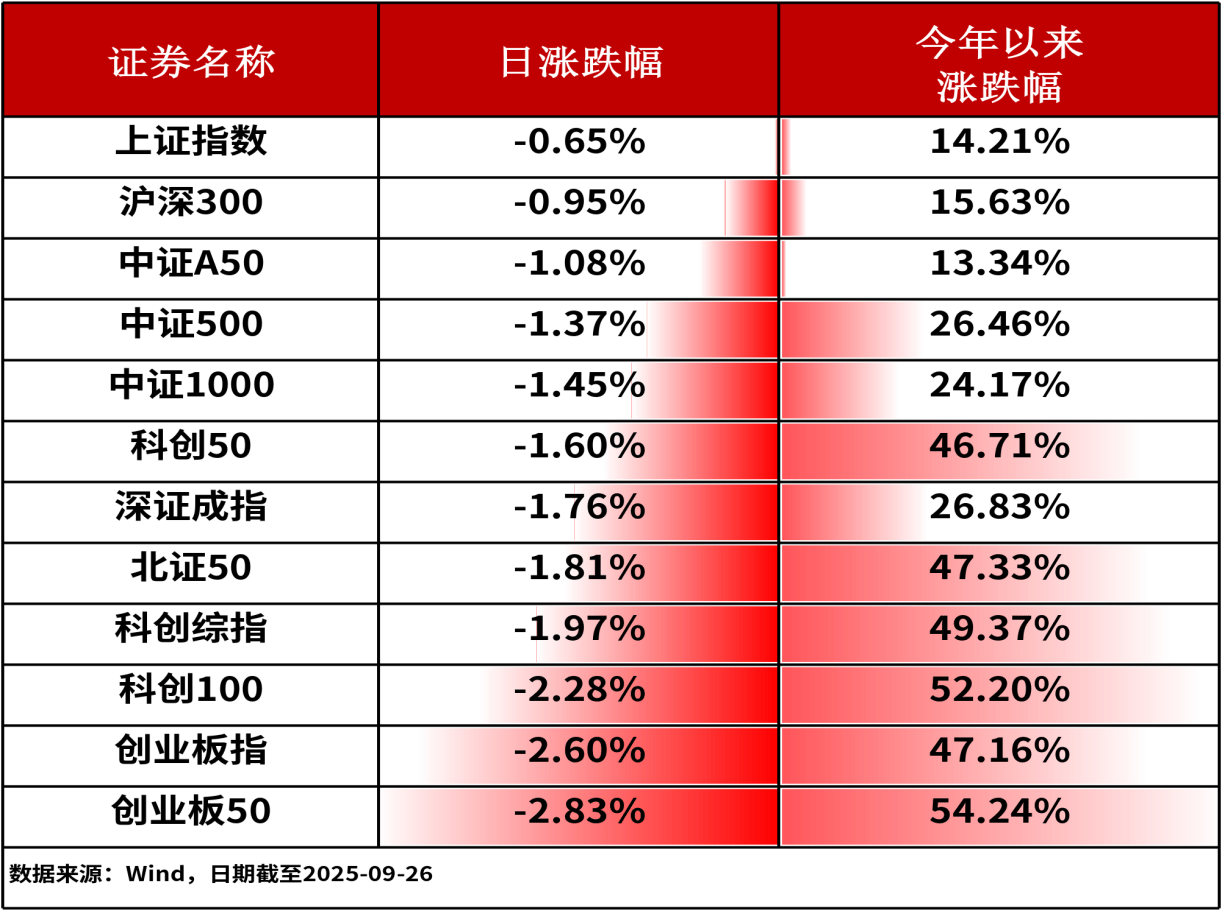

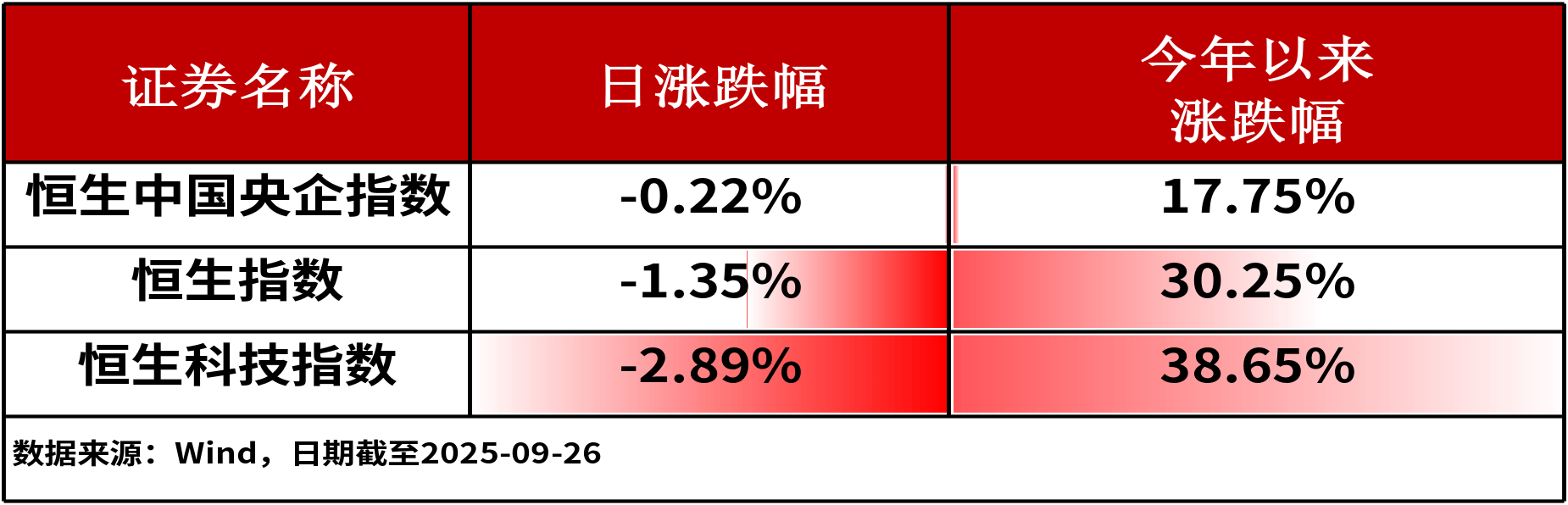

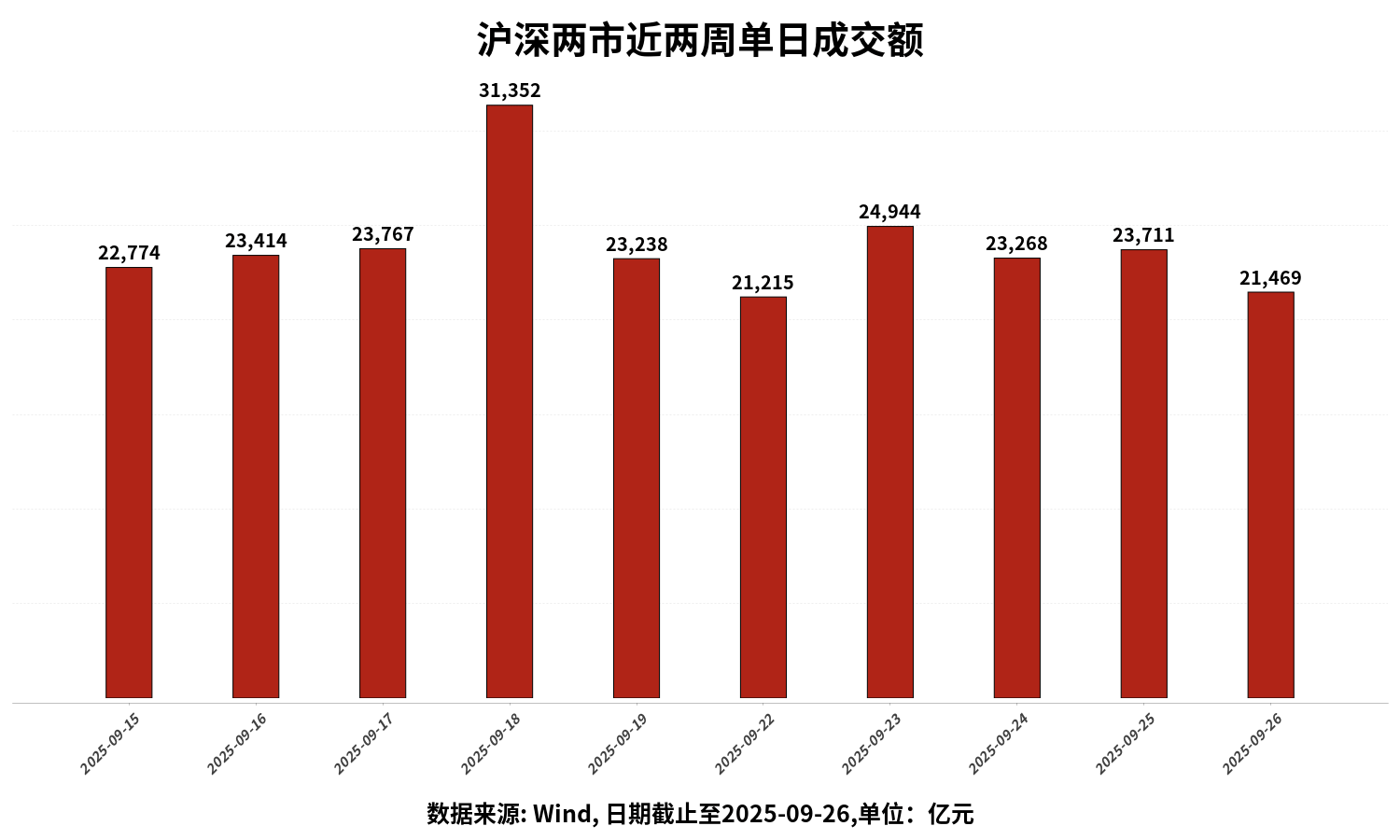

09月26日,A股三大股指全线下跌,上证指数收跌0.65%,深证成指收跌1.76%,创业板指收跌2.60%。主流宽基指数中,科创100指数下跌2.28%,跌幅相对较大。全市场仅1,800余只股票上涨。港股主流指数集体收跌。其中,恒生中国央企指数下跌0.22%,跌幅相对较小。沪深两市成交额为21469亿元人民币,相较上个交易日大幅缩量。

行业板块方面,石油石化(1.17%)、环保(0.38%)和公用事业(0.35%)板块涨幅居前,计算机(-3.26%)、电子(-2.75%)和传媒(-2.65%)板块跌幅居前。

二、上周资金流向

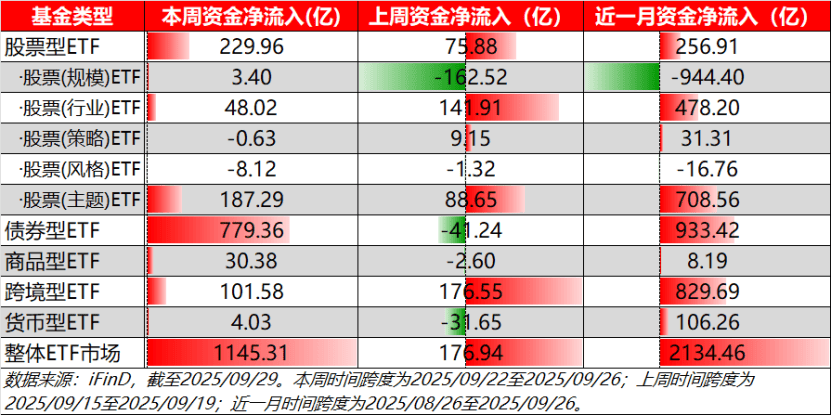

本周ETF市场整体呈现大额净流入态势,单周资金净流入超1145.31亿元,占近一月ETF市场资金净流入的一半以上,所有大类ETF均呈现资金净流入态势。其中,债券型ETF为流入主力,资金净流入达779.36亿元。股票型ETF与跨境型ETF资金净流入均超百亿,达229.96亿与101.58亿。这反映出上周ETF市场火热,资金布局具有风险分散的特征。

股票型ETF细分种类上,股票(主题)ETF为净流入主力,达187.29亿元。股票(策略)ETF与股票(风格)ETF则有少量净流出。

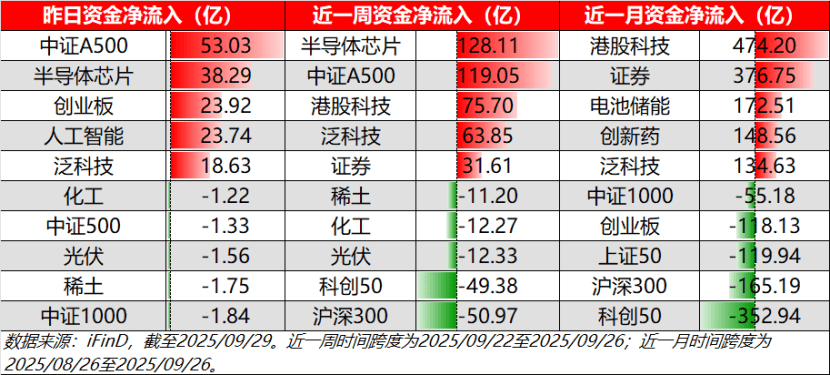

细分ETF种类资金净流入方面,上个交易日中证A500(+53.03亿)、半导体芯片(38.29亿)、创业板(+23.92亿)、人工智能(+23.74亿)和泛科技(+18.63亿)净流入居前。整体无具体种类出现大规模资金净流出,流出额最大未超2亿元。市场投资热情高涨。

从日、周和月三重维度分析,泛科技类在三重维度上均延续资金净流入态势,均位居资金净流入前五。半导体科技和中证A500则在日、周维度上或资金青睐,均位居前二。

重点关注:

科创债科创债ETF鹏华(551030)上周资金净流入17.50亿

截至上个交易日,科创债ETF鹏华最新规模达190.15亿元,创成立以来新高。资金流入方面,科创债ETF鹏华最新资金净流入7.45亿元。拉长时间看,近5个交易日内有3日资金净流入,合计“吸金”17.50亿元,日均净流入达3.50亿元。民生证券指出,目前来看,央行节前呵护流动性的信号明确,在预计资金利率不会出现大幅上行的背景下,短期内仍可以继续关注信用债的票息价值,尤其是确定性比较高的3Y及以内品种,把握流动性宽松带来的票息收益。

三、热点追踪

化工

近期固态电池产业链利好频出,工信部在锂电产业大会上明确将加快固态电池等前瞻技术研发及产业化,招商研究预计2030年固态电池出货量达826GWh,叠加大中矿业等企业布局固态电池材料项目,产业链景气度持续提升。化工材料作为固态电池关键上游环节,相关需求预期增强带动板块走强。

券商研究方面,银河证券指出,制冷剂行业受供需紧平衡支撑,三代制冷剂价格维持高位,主因配额政策约束供给端,而终端空调、汽车等需求刚性叠加夏季高温及消费刺激政策延续,行业景气度持续向好。国金证券则关注化工高端化趋势,认为3D打印耗材如PLA的产业链技术壁垒较高,两步法工艺核心环节的突破将影响下游应用拓展,但当前供需矛盾仍存。综合来看,化工细分领域的结构性机会与政策引导的高端化转型成为近期板块表现的重要驱动因素。

行业板块相关产品:化工ETF(159870),场外联接A(014942),联接C(014943),联接I(022792)

畜牧

教育部等六部门联合印发《县域普通高中振兴行动计划》,提出通过新建高中、改善办学条件、提升教师队伍等八大行动推动县中高质量发展,其中教育资源扩容行动明确将新建一批普通高中并补齐基础设施短板;该政策有望带动县域教育基建需求,间接提振畜牧产品消费预期,与畜牧ETF成分股业务存在潜在关联。

券商研究方面,江海证券认为当前生猪价格加速下跌叠加产能调控政策落地,行业或进入产能去化周期,头部企业减产预期强化。生猪板块短期承压,但政策干预与市场出清可能为中长期供需改善埋下伏笔。

行业板块相关产品:畜牧ETF(159867)

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。