原创 2024年银行间绿色债券市场发展特点及展望

作 者

陆晨希 吕政

中国外汇交易中心绿色金融研究小组

吉秋红 刘斯博 张一凡 刘景允

联合赤道环境评价股份有限公司

内容提要

2024年,绿色债券相关政策不断丰富,金融支持绿色低碳等政策更加精准,激励政策更加聚焦,市场制度进一步完善,为绿色债券发展营造了良好政策环境和市场环境。在政策支持下,银行间绿色债券市场保持高质量发展,融资成本具有优势,创新贴标实践进一步丰富,CGT债券认可度提升。展望未来,涵盖绿色低碳领域有望进一步扩充,信息披露有望持续规范,CGT贴标绿色债券有望深化发展,数字技术将与绿色金融深度融合。

一、银行间绿色债券市场发展特点

2024年,在政策积极引导和市场环境持续优化双重作用下,银行间绿色债券市场保持高质量发展,绿色债券发行只数小幅增长,发行规模出现下降,融资成本具有优势,发行主体较为集中,募集资金投向明确,创新贴标实践进一步丰富,《中欧共同分类目录》(CGT)债券认可度提升。

(一)绿色债券发行只数小幅增长,发行成本具有优势

1. 绿色债券发行只数小幅增长,发行规模出现减少

2024年,银行间绿色债券发行只数小幅增长,发行规模出现减少。全年,银行间市场贴标绿色债券发行只数334只,同比增长12.1%,发行规模5189.02亿元,同比减少19.6%。发行规模下降主要受前期发行基数较高、绿色资金进入消化周期等因素影响,其中绿色金融债发行减少,带动整体绿色债券发行规模出现下降。总体上看,银行间绿色债券市场从追求数量的“扩张期”转向注重质量的“提效期”,进一步为实现“双碳”战略和推动经济绿色转型奠定更加坚实的金融基础。

截至2024年12月底,银行间市场贴标绿色债券累计发行规模3.18万亿元,存量规模1.61万亿元。推动银行间绿色债券市场高质量发展的主要因素包括以下三个方面,一是人民银行等监管机构持续推动绿色金融发展,完善绿色债券认定标准,优化审批流程,增强市场规范性;二是随着“双碳”战略深入推进,绿色融资成为重要渠道;三是投资者对绿色债券认知提升,配置意愿增强。

表1 银行间市场贴标绿色债券发行情况统计

其中,绿色债务融资工具发行数量209只、发行规模1867.77亿元,增速均居于首位,分别为55.0%、22.5%,绿色金融债发行规模较上年同期出现了大幅回落,下降42.3%,绿色ABN、绿色企业债也出现了一定程度的下滑。

2. 发行成本具有优势,市场认可度高

在有可比债券的绿色债券中,大部分具有更低的发行利率,这既降低了发行人的融资成本,也提高了绿色债券的市场吸引力。2024年,银行间新发行绿色债券(不含绿色资产支持证券及特殊期限债券)中有252只存在可比债券,其中161只呈现成本优势,占比超六成。银行间市场绿色债券普遍呈现发行成本优势,主要原因包括政策支持和市场需求的共同推动。一方面,监管部门持续推出碳减排支持工具、绿色金融激励机制和标准体系建设,增强了市场信心,间接降低了发行利率;另一方面,绿色债券符合ESG投资理念,受到银行、保险、基金等机构投资者的高度关注,形成“绿色溢价”,市场认可度显著提升。

(二)发行主体较为集中,特点相对突出

1. 发行主体行业集中于金融、公用事业和工业领域

2024年,银行间市场绿色债券发行主体覆盖39个行业,其中金融行业发行绿债数量最多,为118只,发行规模也最大,共2964.97亿元;其次为公用事业领域,共发行90只、1139.59亿元;第三为工业领域,共发行82只、601.69亿元。其余行业分布在材料、房地产、可选消费、能源、日常消费、信息技术等领域。与上年同期相比,受前期基数较高的影响,金融行业发行规模下降较为明显,降幅为38.5%,在发行量较大的行业中,公用事业和工业的发行规模均同比上升,升幅分别为24.2%、29.8%;在发行量较小的行业中,信息技术、能源、材料的发行规模同比增长突出,分别为185.7%、142.9%、109.3%,房地产和可选消费的发行规模同比有一定增长,日常消费的发行规模同比出现下降。

2024年银行间绿色债券发行主体行业分布变化主要受绿色项目储备差异和新兴产业绿色转型等因素影响,其中,公用事业、工业等领域项目成熟度高,易于债券发行,而日常消费等行业项目绿色属性界定难度大。同时,信息技术、能源、新材料等行业快速推进绿色转型,绿色制造、清洁能源应用、储能等技术进步催生大量合规项目,助力发债增长。

2. 国有企业在绿色债券市场中占重要地位

中央国企和地方国企仍然是绿色债券发行的主要力量。近几年,银行间市场央企的绿色债券发行数量和规模一直处于领先地位,2024年发行数量为135只,发行规模为2906.85亿元;其次为地方国企,发行数量和规模分别为143只、1490.67亿元;较上年同期,民营企业绿债发行数量和规模均小幅下降。

受市场制度完善与监管趋严、市场环境变化、绿色项目储备不足、融资渠道多元化以及市场进入消化整合期等多方面因素影响,国有企业发行绿色债券规模同比出现下降。但总体上,国有企业在绿色债券市场中仍占据重要地位,未来仍将在绿色金融领域发挥重要作用。

3. 商业银行绿色金融债发行规模保持较高水平

银行等金融机构通过发行绿色金融债等方式,为绿色项目提供资金支持。2024年,金融机构发行绿色金融债62只、发行规模达到2545.91亿元,同比下降11.4%、42.3%。2024年,商业银行的绿色金融债发行规模仍保持较高水平,发行数量和规模均位居前列,分别为27只、1317亿元;政策性银行绿色金融债则在境外市场和高信用等级债券发行方面有较多实践经验。

(三)募集资金投向明确

2024年,接近八成的债券根据《绿色债券支持项目目录(2021 版)》的绿色产业领域划分,公开披露了募集资金投向。已明确和可估算具体投向的绿色债券募集资金主要流向清洁能源产业、基础设施绿色升级和节能环保产业。其中,涉及清洁能源产业的绿色债券募集资金规模为 2587.33亿元,规模显著增加,尤其是清洁能源和能效提升领域,项目类型涵盖太阳能发电装备制造/设施建设、风力发电装备制造/设施建设、大型水力发电设施建设、天然气输送储运设施、分布式能源建设、高效储能设施建设和运营等;涉及基础设施绿色升级的募集资金规模为493.17亿元,较上年同期降幅较为明显,主要涉及城乡公共交通、污水处理、生活垃圾处理、绿色建筑、充换电设施等;涉及节能环保产业的募集资金规模809.27亿元,主要用于新能源汽车关键零部件制造、废旧资源再生利用、工业污水处理等领域。2024年绿色债券募集资金主要流向反映出绿色金融对重点产业的支持方向。同时,基础设施绿色升级领域融资出现下降,主要由于前期项目集中落地、当前新增项目减少及回报周期较长,影响市场融资规模。

(四)创新贴标实践不断,贴标CGT债券认可度提升

1. 创新贴标实践增加

近年来,银行间绿色债券市场创新贴标实践活跃,通过创新贴标品种及案例,吸引更多的发行人和投资者进入绿色债券市场,进而推动市场规模的扩大和成熟。

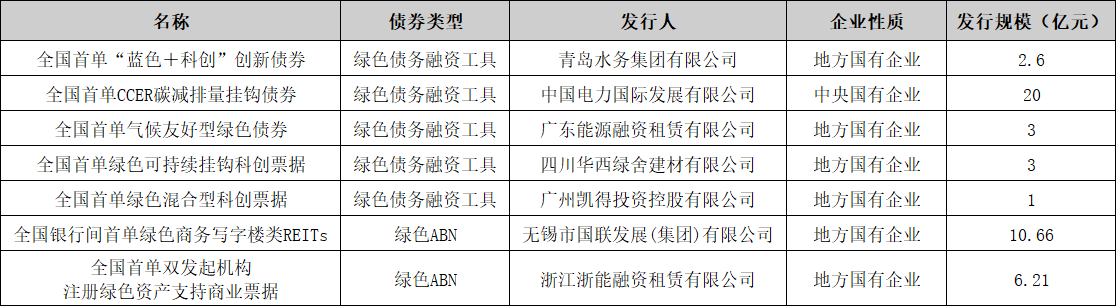

表2 2024年首单贴标创新案例

目前,地方国企在绿色债券创新贴标方面表现出了较高的积极性,不仅带来了宣传效应,而且还具有先发优势。其中一些首单案例表现了较好的成本优势,比如青岛水务集团有限公司发行的全国首单“蓝色+科创”创新债券,相较于可比债券低22.35BP。

2. 贴标CGT债券认可度提升

中国金融学会绿色金融专业委员会(绿金委)组织了由中国外汇交易中心牵头的专家组,按《中欧共同分类目录》(CGT)对中国银行间市场存量绿债开展贴标工作。截至2024年12月31日,银行间市场共发布了符合《中欧共同分类目录》的绿色债券377只,其中245只在存续期。这245只存续期债券,只数占银行间市场全部存量绿债的24.55%;发行规模3502.46亿元,占银行间市场全部存量绿债的20.8%。其中,主体评级为AAA、AA+、AA及无评级的发行规模占比分别为94.2%、4.0%、0.2%和1.6%;募集资金投向前三的活动分别为:H1.1城乡公共交通系统建设与运营(27.3%)、D1.3风力发电(25.8%)、D1.5水力发电(19.2%)。

二、绿色债券政策及市场制度建设

(一)国家层面,绿色债券市场顶层设计不断完善

2024年4月11日,中国人民银行联合多部门印发《关于进一步强化金融支持绿色低碳发展的指导意见》,提出大力支持符合条件的企业、金融机构发行绿色债券和绿色资产支持证券等,明确进一步加大资本市场支持绿色低碳发展力度,为绿色债券市场的发展提供了有力的政策支持。2024年7月31日,中共中央、国务院《关于加快经济社会发展全面绿色转型的意见》发布,出台降低绿色债券融资成本、强化绿色信息披露等多项措施。2024年10月12日,中国人民银行、生态环境部、金融监管总局、中国证监会联合印发《关于发挥绿色金融作用 服务美丽中国建设的意见》,在推动绿色债券、转型债券发行和投资等方面提出多项重点举措。

(二)区域层面,区域绿色金融发展水平不断提升

2024年8月27日,中国人民银行等八部委联合发布《关于进一步做好金融支持长江经济带绿色低碳高质量发展的指导意见》,在引导长江经济带金融机构和企业依据国内国际标准发行绿色债券、完善差异化环境信息披露制度等方面提出多项重点任务。

(三)市场层面,绿色债券市场机制不断健全

2024年6月,中国银行间市场交易商协会下绿色债券标准委员会(以下简称“绿色标准委员会”)发布《绿色债券评估认证业务检查工作规程(试行)》(以下简称《规程》),旨在加强评估认证机构自律管理,规范评估认证业务检查工作。《规程》规定每年至少随机抽查10%的评估认证机构,全面检查其业务资料和整改情况,检查结果将作为市场化评议的重要依据,影响其市场地位与信誉。2024年10月10日,中国银行间市场交易商协会发布《关于进一步优化绿色及转型债券相关机制的通知》,进一步完善绿色及转型债券相关工作机制。2024年11月14日,在第29届联合国气候大会(COP29)上,IPSF(国际可持续金融论坛)公开发布《中欧新多边可持续金融共同分类目录》(Multi-jurisdiction Common Ground Taxonomy,简称“多边共同目录”或M-CGT)。该目录旨在提升各国分类目录可比性和互操作性,标志着国际社会在提升绿色与持续金融标准的互操作性、推进跨境绿色资本流动方面迈出了新的一步。

三、绿色债券市场发展展望

(一)涵盖的绿色低碳领域有望进一步扩充

随着国家绿色发展内涵不断丰富,行业技术持续进步,产业政策、规范标准要求不断更新,绿色债券支持目录将会持续优化,更多产业和项目将被纳入绿色低碳转型的范畴,企业融资需求进一步得到满足,从而为绿色债券市场带来了更广阔的融资需求,推动市场规模进一步扩大。

(二)信息披露有望持续规范

未来,绿色债券存续期信息披露将持续向规范化、透明化方向发展。预计监管部门将进一步强化发行人主体责任,推动其在环境效益指标体系构建、基础数据选取及计算方法等方面实现标准化披露。同时,信息披露监督机制有望不断完善,绿色债券信息披露数据库和跟踪评价体系将成为监管的重要抓手,专业第三方评估机构的作用也将更加突出。此外,随着国际绿色金融合作的深入,环境效益指标和披露方法的国际互认进程将加快,国内绿色债券市场的透明度和公信力有望显著提升,全球投资者对我国绿色债券的认知度和认可度将不断增强,推动我国绿色金融进一步融入国际主流体系。

(三)CGT贴标绿色债券有望深化发展

《中欧共同分类目录》从2022年发布以来,在国内外得到广泛的应用。为了进一步推动国际间绿色金融标准的可比性、兼容性和一致性,加强国际间绿色金融交流与合作,2024年11月,在CGT工作的基础上,IPSF分类目录工作组发布了两份新的成果文件,包括扩容后的《中欧共同分类目录》(2024年版)及多边共同目录,这有助于扩大覆盖的经济活动,也会吸收更多的国家与地区参与,满足更多投资者的需求。后续,随着CGT(2024版)、M-CGT等标准的推广,CGT和M-CGT的影响力将不断提升。

(四)数字技术与绿色金融深度融合

展望未来,数字技术在绿色金融各环节中的应用将持续深化,成为推动绿色金融高质量发展的重要驱动力。数字技术可在绿色债券募集资金流向追踪、环境效益信息披露等方面发挥关键作用,提升绿色项目的透明度和可信度。同时,人工智能和大数据可助力绿色项目识别、环境风险评估和ESG评级模型优化,提升绿色投资决策的科学性和效率。此外,物联网等技术还将为碳排放监测、绿色资产评估和环境效益量化提供数据支撑,进一步夯实绿色金融发展的数据基础。在绿色金融监管方面,数字化工具也可提高监管的实时性与针对性,助力构建动态监测、智能分析、风险预警为一体的绿色金融监管新格局。

上一篇:应流股份:向不特定对象发行可转换公司债券的申请获中国证监会同意注册批复

下一篇:国开行发行1年期债券,规模60亿元,发行利率1.5300%,预期1.3600%,投标倍数2.11倍,边际倍数1.20倍;国开行