中资离岸债周报 | 上周央行在港发行共450亿人民币票据,广东省政府于澳门特区发行25亿人民币地方政府债券

久期财经讯,9月1日,上周iBoxx中资美元债投资级指数上涨0.37,投机级上涨1.22;iBoxx中资美元债投资级到期收益率下跌0.03%,投机级下跌0.25%。

国内宏观数据方面,国家统计局数据显示,7月份,规模以上工业企业营业收入同比增长0.9%,1—7月份增长2.3%,今年以来营业收入持续增长,为企业盈利恢复创造有利条件。7月份,规模以上工业企业利润同比下降1.5%,降幅较6月份收窄2.8个百分点,连续两个月收窄,1—7月份利润降幅较上半年收窄0.1个百分点,企业盈利水平继续好转。从营业收入扣减营业成本计算的毛利润角度看,7月份企业毛利润由6月份下降1.3%转为增长0.1%。

8月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.4%、50.3%和50.5%,比上月上升0.1、0.2和0.3个百分点,三大指数均有所回升,我国经济景气水平总体继续保持扩张。

中资离岸债方面,上周一级市场发行规模大幅上升;二级市场方面,中资美元投资级别债券指数及高收益债券指数均小幅上行。

投资级市场整体表现较为稳定。产业债方面,据报道,受地缘局势及特朗普关税政策影响,国际油价上周波动加剧,中资美元债石油及化工相关债券维持震荡;城投债表现相对稳定,中资美元城投债券指数持续上行。

高收益市场方面,上周上市公司中报业绩集中披露,中资美元房地产高收益债券指数小幅上行。龙湖集团发布2025年中期业绩,收入587.50亿元,同比增长25.4%,相关美元债小幅上行;万科企业评级遭惠誉下调,相关美元债小幅下行。

公司公告及新闻方面,禹洲集团(01628.HK)发布公告,公司欣然宣布各项重组条件已获达成,而重组生效日期已于8月29日落实;景瑞控股(01862.HK)已偿还约人民币57.99百万元的现有银行及其他借款;时代中国控股(01233.HK)将在8月29日至9月12日期间召开境内债持有人会议,审议再展议案;普洛斯发布公告,阿布扎比投资局全资子公司将向普洛斯投资至多15亿美元;传百度集团(09888.HK)考虑再次发行点心债融资约40亿元人民币,最终规模不超过45亿元;传越秀地产(00123.HK)正考虑通过发行三年期离岸人民币债券,筹集至多3.5亿美元;传阿里巴巴(09988.HK)正在与银行就明年到期的65亿美元贷款再融资事宜进行商谈;传中油燃气(00603.HK)正考虑今年发行三年期美元债券,以对其将于2026年6月到期的4亿美元债券进行再融资;传世茂集团(00813.HK)在香港特区法院被农业银行提起诉讼,涉及约10亿元人民币(1.4亿美元)未偿还债务。

海外宏观数据方面,美国经济分析局发布的第二份修正数据显示,二季度美国实际GDP环比折年率增长3.3%,较初值3%小幅上修。美联储关注的核心PCE指数二季度上涨2.5%,与初值持平。

美国7月核心PCE环比0.3%、同比增长2.9%,与经济学家预期相符合,但是相比于前几个月略有升温,创下今年2月以来最高水平。

截至发稿,美国二年期国债收益率为3.59%,美国十年期国债收益率为4.23%。

中美10年期国债利差:

数据来源:tradingeconomics

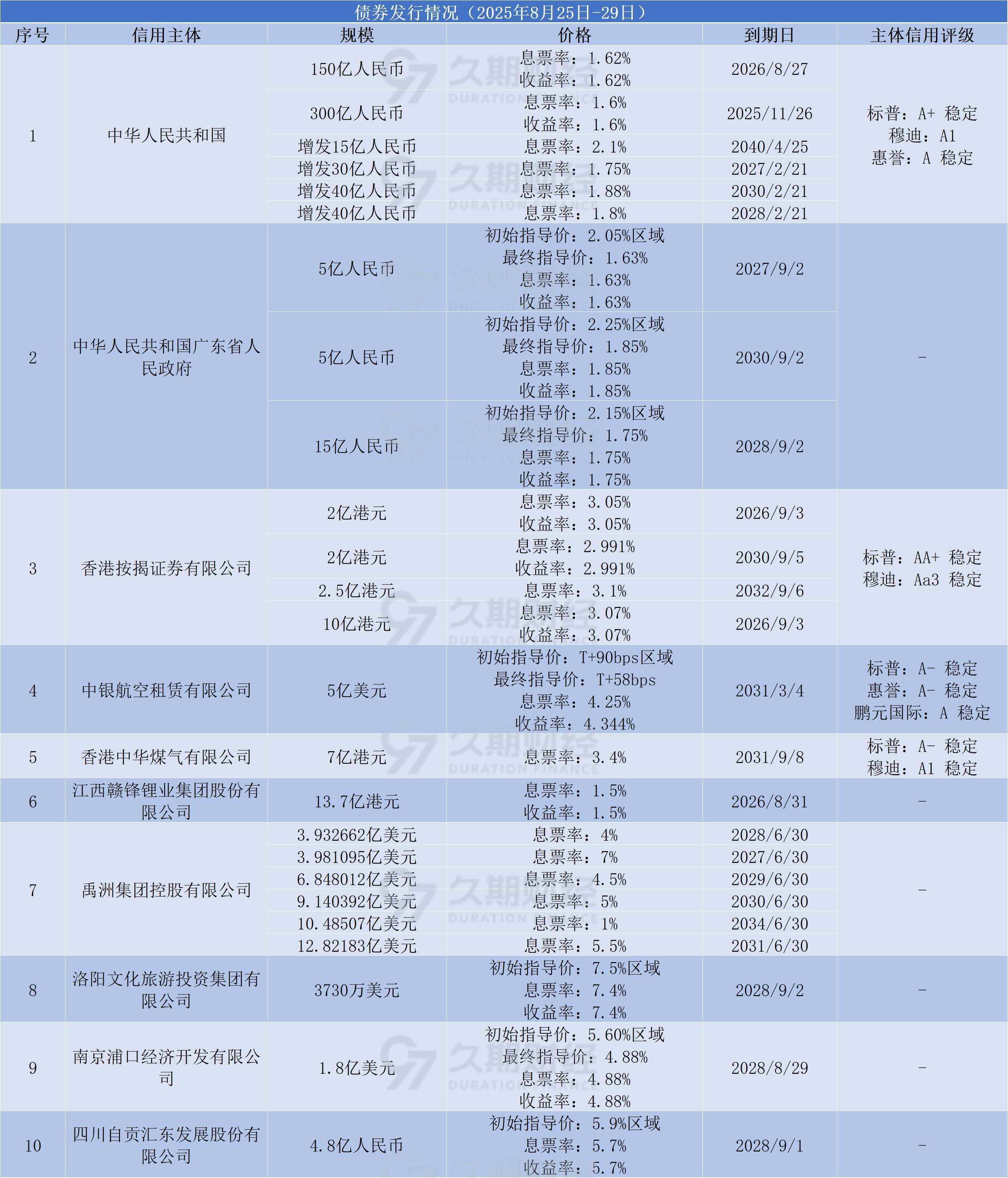

一级发行

中国人民银行在港发行合计450亿人民币央票。其中,三个月期人民币央行票据规模300亿人民币,最高接纳息率1.60%;一年期人民币央行票据规模150亿人民币,最高接纳息率1.62%。

广东省政府在澳门特区成功发行25亿元离岸人民币地方政府债券,这是广东省连续第5年安排地方政府债券在澳簿记发行、登记托管并上市交易。此次共发行3只地方政府专项债券,2年期、3年期、5年期发行利率分别为1.63%、1.75%、1.85%,投标倍数达4.7倍。其中2年期专项债券(5亿元),是首次在境外发行的蓝色债券,所筹集资金将用于珠三角地市蓝色项目建设,对于保障水资源可持续利用、促进可持续发展等具有积极作用。

上周12家公司共发行20只离岸债,总规模折合约为64.8亿美元。受益于禹洲集团重组成功并发行新债券,上周一级市场规模大幅上升。具体而言,上周共有7家城投企业发行新债,包括2只美元债券和5只离岸人民币债券,规模折合约为8亿美元;金融板块规模约为7.117美元;产业债规模折合约为2.7美元,包括赣锋锂业发行的13.7亿港元可转债。禹洲集团境外债务重组各项条件已获满足,8月29日起正式生效,同步发行6只票据,规模约为47亿美元。本次境外债务重组涉及总债权金额约66.8亿美元,涵盖美元票据、永续证券及银团贷款等类型境外债务。公司预计本次将削减约35亿美元的境外债务本息偿付。

评级变动

上周共有7家企业评级发生变动。

惠誉下调万科企业及万科香港长期发行人评级至“CCC-”,此次评级下调反映了万科企业流动性的进一步恶化。截至2025年6月底,万科企业可动用现金从2024年末的840亿元人民币降至690亿元人民币,且惠誉认为其中大部分为预售款项。深铁集团已向万科企业提供240亿元人民币股东贷款,支持其在2025年偿还220亿元人民币资本市场债务。

穆迪上调小米集团发行人评级至“Baa1”,展望调整为“稳定”。穆迪预计未来12-18个月内,小米集团收入较2024年水平将增长约31%至约4780亿元人民币,杠杆率将从2024年的1.1倍改善至约0.9倍。截至2025年6月30日,小米集团流动性表现优异,净现金头寸达640亿元人民币。穆迪预计该公司截至2025年6月底的930亿元人民币现金及短期银行存款,加上未来12个月的预期营运现金流,足以覆盖同期110亿元人民币的短期债务及投资需求。

穆迪还授予冠君产业信托“Ba1”公司家族评级,展望调整至“稳定”,并撤销其“Baa3”发行人评级。截至2025年上半年末,冠君产业信托净债务头寸保持相对稳定,为137亿港元。基于净债务基本稳定的假设,穆迪预计冠君产业信托的调整后净债务/EBITDA之比将从截至2025年6月30日的过去12个月的8.9倍恶化至2025年约9.7倍和2026年约10.4倍。该公司在2026年和2027年仍有大量债务到期。

标普首次授予越秀地产“BBB-”长期发行人信用评级,展望“稳定”。越秀地产是其母公司越秀集团中唯一专注于房地产开发及相关业务(商业投资控股和物业管理)的部门。过去,母公司通过为越秀地产的国内债券发行提供担保来支持其发展,还在2023年认购了其配股。标普预计越秀地产的合同销售额将在2025年达到约人民币1200亿元,较2024年增长4%-5%。2025年上半年,其合同销售额增长了11%,表现优于中国百强房企平均水平。自2021年房地产行业下行周期开启以来,越秀地产始终保持良好的融资能力。该公司在2025年8月发行了14亿元人民币的国内债券以及在2024年发行了43亿元人民币的国内债券和以离岸人民币计价的23.9亿元的票据。其平均借款成本在2023年降至3.82%的基础上,2024年进一步降至3.49%。

惠誉首次授予海南橡胶“BBB”长期发行人评级,展望“稳定”。2024年,该公司加工天然橡胶138万吨,占全球产量的9%;销售贸易量逾414万吨,占全球消费量的27%。2024年,该公司EBITDA净杠杆率为10.7倍。预期到2027年,在盈利能力改善和业务规模扩大的支撑下,净杠杆率将降至8.3倍。截至2024年末,海胶集团持有现金及等现金价物56亿元人民币,短期债务115亿元人民币,尚未动用的授信额度60亿元人民币左右。

债券要约

绿地控股集团发布关于购买要约及同意征求结果的公告,共有6只票据及债券通过特别决议案,共有2只票据未通过特别决议案。此外,GRNLGR 6.25 12/16/28有关会议将延期至9月9日举行。各系列票据的预计付款日、结算日和修订生效日均不晚于9月25日。

中航产融子公司发布公告,发行人决定接受购买本金总额为267,550,000美元的AVICCP 2.375 02/09/26,此为根据要约有效投标的全部债券。此外,发行人决定于9月3日提前赎回全部剩余本金金额为32,450,000美元的未偿债券。

新增违约

无

二级市场

上周二级市场交投活跃的债券包括:

可转债方面,蔚来NIO 4.625 10/15/30(3201万美元),阿里巴巴BABA 0.5 06/01/31(3146.8万美元),微博WB 1.375 12/01/30(2700万美元),京东集团JD 0.25 06/01/29(2370万美元),携程集团TCOM 0.75 06/15/29(2260万美元);

金融板块方面,东亚银行BNKEA 4.875 04/22/32和BNKEA 6.75 06/27/34(519.9万美元和356万美元),友邦保险AIA 3.2 09/16/40和AIA 3.375 04/07/30(500万美元和500万美元),富卫集团FWDGHD 8.4 04/05/29(225万美元);

产业板块方面,腾讯控股TENCNT 2.39 06/03/30(1580万美元),腾讯音乐TME 2 09/03/30(1340万美元),港铁公司MTRC 5.625 PERP(1260万美元),永利澳门WYNMAC 5.125 12/15/29和WYNMAC 5.5 10/01/27(1200万美元和1078.1万美元),金沙中国SANLTD 5.4 08/08/28(1004万美元);

地产板块方面,路劲ROADKG 5.125 01/26/30、ROADKG 5.2 07/12/29和ROADKG 6 03/04/29(456.5万美元、409.5万美元和264.6万美元),新世界发展NWDEVL 4.125 PERP(200万美元)。

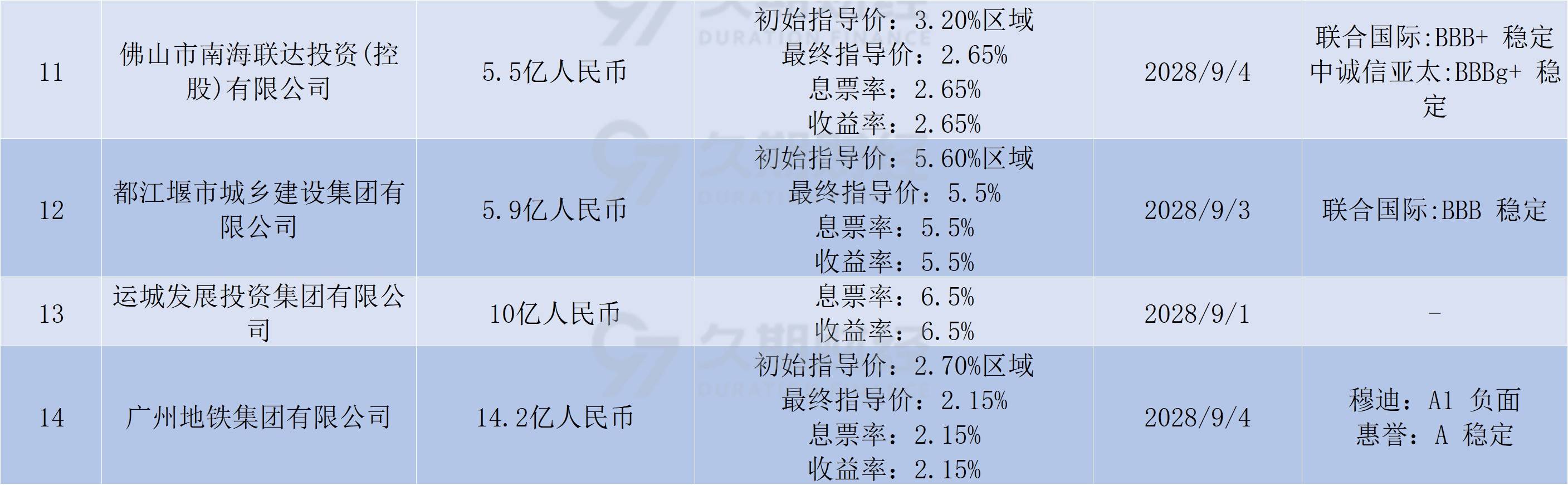

城投类美元债估值上行幅度前10:

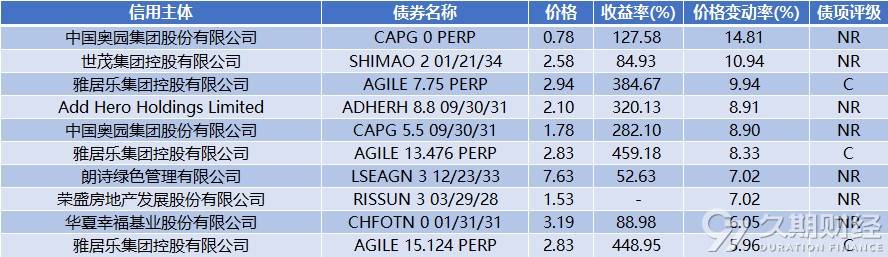

城投类美元债估值下行幅度前10:

地产类美元债估值上行幅度前10:

地产类美元债估值下行幅度前10:

金融类美元债估值上行幅度前10:

金融类美元债估值下行幅度前10:

产业类美元债估值上行幅度前10:

产业类美元债估值下行幅度前10:

公司新闻

- 禹洲集团(01628.HK)发布公告,公司欣然宣布各项重组条件已获达成,而重组生效日期已于2025年8月29日落实。拟议重组涉及全面解除与现有债务融资文件有关的负债(不包括计划除外负债),以换取于重组生效日期向相关计划债权人发行计划代价权益,其中包括 (a)短期票据权益、(b)现金代价权益、(c)中期票据权益、(d)新股本权益及(e)长期票据权益。

- 据澎湃新闻,花样年控股(01777.HK)有关境外债务重组,已于近期取得关键性进展。8月初,公司已与持有超过34.9%未偿本金的债券持有人小组签订新的重组支持协议,形成具备可执行性的债务解决新方案。据花样年内部人士透露,目前支持该重组方案的债券持有人正陆续增加;此次重组方案中设置的提早同意费、一般同意费、以及大股东曾宝宝600万美元的新资金,也显著推动了重组计划的进展。

- 景瑞控股(01862.HK)发布有关实行消除无法发表意见之行动计划的季度最新情况的补充公告。公司继续与7名本集团债权人(尤其是票据持有人)沟通,以就偿还现有借款的未偿付本金及利息达成双方同意的安排;于截至 2025年6月30日止六个月,集团已成功按合理成本取得合共约人民币57.49百万元的额外贷款(有关贷款中大部份的还款期限直至2029年为止),而集团亦已偿还约人民币57.99百万元的现有银行及其他借款。

- 据媒体报道,时代中国控股(01233.HK)将在8月29日至9月12日期间召开境内债持有人会议,审议再展议案。根据持有人会议通知,该公司拟将本金兑付时间调整为在审议通过后第20个交易日兑付0.1元/张,后续在26/4/10、26/6/24、26/9/24、26/12/24、27/2/24分别兑付32%、10%、18%、20%、剩余;针对表决同意的持有人,将在决议通过后的20个交易日向每个同意账户兑付并注销所持债券同意张数的0.05%。

- 绿地控股集团发布关于购买要约及同意征求结果的公告。部分票据的特别决议案均已获正式通过,部分票据的特别决议案均未获通过或延期举行。对于同意系列债券,付款日期以及拟议的修订和豁免生效日期将在2028年12月债券延期会议结束后尽快合理地予以公布。截至本公告发布之日,预计付款日、结算日和修订生效日均不晚于2025年9月25日。

- 中航产融(600705.SH)子公司发布有关AVICCP 2.375 02/09/26要约、同意征求结果及提前赎回选择权行使通知的公告。发行人决定接受购买本金总额约为2.68亿美元,结算日期预计为2025年8月29日左右。发行人已向剩余未偿债券的持有人发出通知,表明发行人决定根据债券条款,于2025年9月3日行使赎回全部剩余未偿债券的选择权。

- 国银金租(01606.HK)发布公告,根据CDBFLC 2.875 09/28/30条件与条款,发行人已通知本债券的持有人其将于2025年9月28日行使赎回权赎回所有未偿付的本债券。发行人将按照本金加上截至赎回日(不含该日)应付未付的利息赎回全部本债券。

- 中升控股(00881.HK)发布公告,ZHOSHK 3 01/13/26提早赎回已于2025年8月27日完成。截至本公告日期,本公司并无已发行未偿还债券。

- 中国海外宏洋集团(00081.HK)发布公告,于2025年8月25日,本公司与多家银行(贷款人)订立一份金额最高为等值人民币30亿元的港币及人民币定期信贷(连同增额信贷)(信贷)的贷款协议(贷款协议)。信贷期限自信贷的首次提取日起计,为期36个月。

- 普洛斯发布公告,阿布扎比投资局(“ADIA”)的一家全资子公司将向普洛斯投资至多15亿美元,以支持其下一阶段的发展。

- 据媒体报道,在就一项可能的处置方案进行了数月谈判之后,周大福创建(00659.HK)旗下的基础设施业务部门搁置了出售其在中国的一批高速公路资产的计划,这些资产价值约20亿美元。

- 据澎湃新闻,太盟对珠海万达商管进行新一轮组织架构调整,48座万达广场收购基金组建完成。

- 据媒体报道,百度集团(09888.HK)考虑再次发行点心债。据悉,百度考虑通过债券发行融资约40亿元人民币,最终规模不超过45亿元。发债计划并未最终敲定,相关细节可能根据投资者反馈而有所调整。

- 据媒体报道,越秀地产(00123.HK)正考虑通过发行三年期离岸人民币债券,筹集至多3.5亿美元。

- 据媒体报道,阿里巴巴(09988.HK)正在与银行就明年到期的65亿美元贷款再融资事宜进行商谈。

- 据媒体报道,中油燃气(00603.HK)正考虑今年发行三年期美元债券,以对其将于2026年6月到期的4亿美元债券进行再融资。

- 据媒体报道,长和(00001.HK)正在考虑将其全球电信业务在港交所上市。据悉,该公司已经与花旗及高盛就上市事宜进行初步讨论,并将伦敦视为潜在市场。

- 武汉天盈投资集团发布公告,公司于近日获悉控股股东武汉当代科技产业集团股份有限公司的股权结构发生变更,国通信托作为受托人代表信托计划二持有当代集团100%股权,公司实际控制人由艾路明先生变更为无实际控制人。

- 泰禾集团发布关于公司及相关当事人收到中国证监会福建监管局行政处罚决定书的公告。泰禾集团债券违约以来一直存在流动性风险,截止目前不会对公司经营产生重大影响,若上述罚款被强制扣划,将对泰禾集团维持经营周转产生负面影响。在保项目交付的背景下也无法充分执行,故公司无法合理估计预计负债或潜在损失可能对公司生产经营和财务状况产生的影响。

- 蓝光发展发布关于发生重大损失的公告。公司2025年半年度合并报表净利润亏损25.52亿元。目前公司已经争取到一部分金融机构的谅解(包括债务本金展期、降息及利息展期等多种形式),截至2025年6月30日本公司已签署的展期金额约8.93亿元。

- 据媒体报道,世茂集团(00813.HK)在香港特区法院被农业银行提起诉讼,涉及约10亿元人民币(1.4亿美元)未偿还债务。

- 复星国际(00656.HK)发布公告,于2025年8月29日,Stater Investment Holdings Limited(SIHL)(公司全资附属公司)与菜鸟智慧物流网络有限公司(菜鸟)签订和解契据,旨在书面确认并和解当前与阿里巴巴集团就菜鸟股份(菜鸟股份)的注销价格所进行的协商。根据契据条款,注销价定为每股菜鸟股份美元0.62元,SIHL所持全部菜鸟股份的总对价为美元3.5亿元。

- 易居企业控股(02048.HK)发布公告,于2024年12月12日,公司的间接全资附属公司上海湾居与上海城市建设投资订立协议,据此,上海湾居同意向上海城市建设投资出售湾居物业,总代价为人民币3.84亿元。

- 新城控股(601155.SH)发布公告,一年内到期债务135亿元,吾悦广场未融资部分估值149.72亿元。

- 新城发展(01030.HK)发布公告,拟溢价约4.2%发行约1934.61万股认购股份,净筹约4940万港元,拟全数用于公司在RWA应用领域的战略部署。公告称,认购事项将引入认购人作为新的战略合作伙伴,该认购人多年来深入参与数字资产领域,拥有一定的优势,包括在RWA领域的行业经验记录。