斑马智行闯关IPO:研发侵蚀利润空间,存在独立性与成长性挑战

撰稿|行星

来源|贝多商业&贝多财经

又一家智能汽车解决方案提供商,向资本市场发起冲击。8月20日,斑马网络技术股份有限公司(下称“斑马智行”)向港交所递交上市申请,德意志银行、中金公司、国泰君安国际为其联席保荐人。

作为由阿里巴巴与上汽集团共同孵化的企业,斑马智行充分协同阿里巴巴在语音、视觉、芯片、IoT、云计算、地图、支付、电商等领域技术和生态优势,面向汽车和交通行业提供智能汽车操作系统、解决方案和数字交通解决方案。

截至目前,阿里巴巴持有斑马智行约44.72%的股份,拟议分拆将以斑马股份全球发售的方式进行(包括香港公开发售及国际发售)。在斑马股权结构的若干拟议调整及拟议分拆完成后,阿里巴巴将继续持有斑马超过30%的股份。

阿里巴巴方面表示,分拆上市将有助于提高斑马智行的运营及财务透明度;其独特的汽车系统解决方案也将吸引专注于相关业务领域的投资者群体,树立其在客户、供应商及潜在战略合作伙伴中的独立形象,更好地洽谈及招揽更多业务。

那么,在智能驾驶的热度不断攀升的当下,斑马智行成色究竟几何?

一、聚焦技术,深耕智能座舱解决方案

斑马智行在招股书中称,该公司是智能座舱解决方案的全球先驱及领导者,秉持“软件为硬件注入生命,释放汽车与其他终端的智能潜力”的核心理念,致力于将汽车从冰冷的硬件转变为能感知互动的智慧伙伴。

自2016年推出中国首款互联网汽车,并率先提出语音(而非触控)是座舱主要交互方式的理念起,斑马智行持续深耕创新,于2024年发布智能座舱AI技术品牌元神AI,为行业首个专为车载环境打造的具备智能体特性的AI软件栈。

据招股书介绍,元神AI是由大语言模型(LLM)驱动,具备先进的对话能力和语境理解能力,还包含了能够整合多种车载软件及应用协同工作的SystemAgent,支持快速、稳定且复杂的智能座舱功能。

凭借自研的汽车操作系统与全栈元神AI架构,斑马智行协助主机厂打造智能汽车,让车主可以通过自然语音控制和实现个性化车舱体验,不断升级车内服务,在重新定义座舱的同时,为日常生活的智能化奠定基础。

斑马智行的智能座舱解决方案搭载量已由2022年的83.5万台增长至2024年的233.4万台,复合年增长率达67.2%。截至2025年6月末,该公司的智能座舱解决方案已在60个主机厂的逾800万辆车上搭载,覆盖超过14个国家。

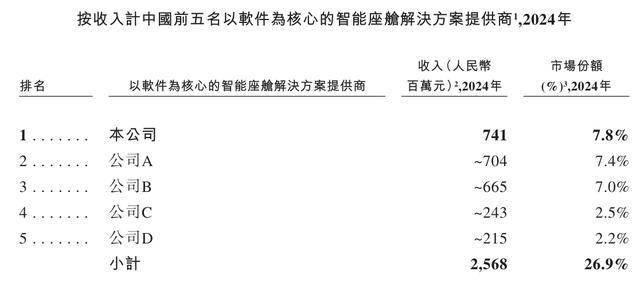

根据灼识咨询的资料,按2024年的收入计算,斑马智行是中国最大的以软件为核心的智能座舱解决方案供应商,市场份额约为7.8%;在中国车载平台服务提供商中亦排名第一,占2024年中国车载平台服务总收入的11.2%。

同时,斑马智行是中国仅有的两家完全自研汽车操作系统的第三方供应商之一,也是唯一一家将系统级操作系统解决方案、AI全栈端到端解决方案和汽车平台服务三大智能汽车体验核心支柱整合,提供差异化座舱解决方案商业模式的公司。

另据IDC发布的2025年报告,在智能座舱领域,斑马智行的大语言模型能力在九家中国顶级汽车AI公司中排名第一,在车辆控制、驾驶、娱乐、出行、商务、生活方式和社交互动等多个真实场景的表现均领先同行。

二、收入波动,供应、销售均依赖大股东

不过,斑马智行的业绩表现远没有其市场成就那般可圈可点,2022年、2023年和2024年该公司的收入分别为8.05亿元、8.72亿元和8.24亿元,其中2024年同比下滑5.5%;2025年第一季度的收入亦同比下滑19.5%至1.36亿元。

对于外界重点关心的业绩成长性问题,斑马智行表示其经常性收入占总收入的比重已由2022年的38.8%增至2024年的48.4%,该项指标反映了该公司预期将定期、持续地从现有客户关系中产生的收入,且通常基于多年期合约或安排。

斑马智行补充称,其在市场端的规模扩张能够为软件服务、系统升级及内容与服务提供商变现等经常性收入机会奠定基础。随着经常性收入占比的提升,斑马智行认为其业务模式的稳定性与可预见性将不断增强。

按照具体解决方案进行划分可知,系统级操作系统解决方案扛起了斑马智行的收入大旗,2022年、2023年、2024年度和2025年第一季度(下同“报告期”)的收入占比分别达到了86.7%、86.2%、83.4%和89.7%。

但由于斑马智行主动将更多精力与资源投入到扩展较新、高增长的车载平台服务及AI全栈端到端解决方案以扩大市场份额,其系统级操作系统解决方案的收入已由2023年的7.51亿元降至2024年的6.87亿元,规模明显下滑。

再看斑马智行重点发展的AI全栈端到端解决方案,该板块的收入由2022年的1589.7万元增至2024年的5461.0万元,复合增长率达到85.3%,增长势头不可谓不强劲,但截至2024年末在总收入中的占比仅6.6%,尚未形成规模效应。

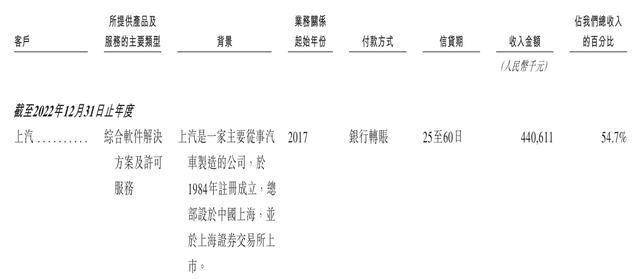

斑马智行与大股东之间的关系相当密切,报告期内上汽集团是斑马智行的第一大客户,后者向上汽集团提供综合软件解决方案及许可服务,从上汽集团获得的收入占总收入比例分别达到了54.7%、47.4%、38.8%和47.8%。

而阿里巴巴则是斑马智行报告期内的第一大供应商,主要向斑马智行提供云服务、软件服务及共享服务,斑马智行向阿里巴巴采购的金额占比为53.5%、58.4%、50.5%和54.7%。此外,阿里巴巴也是斑马智行2022年的前五大客户之一。

斑马智行则认为,当前该公司的客户集中情况主要是由其在发展初期战略上优先选择具备规模化的主机厂建立合作关系。随着业务持续拓展,斑马智行将拓展客户群体,并表示这种客户集中度并非结构性依赖,也不会带来重大风险。

三、持续亏损,亟待走通稳定盈利道路

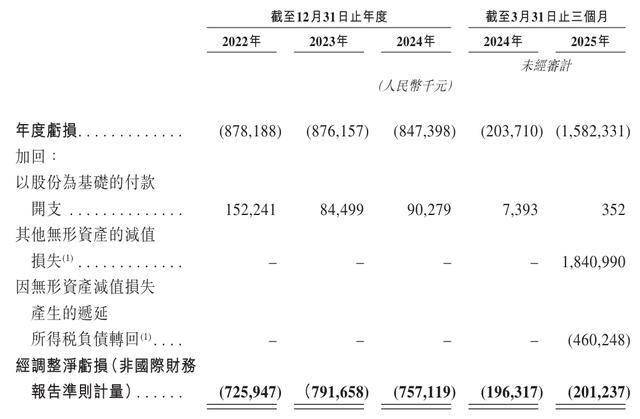

截至目前,斑马智行尚未实现盈利,2022年至2024年的净亏损分别为8.78亿元、8.76亿元和8.47亿元,三年内累计亏损超26亿元;2025年第一季度的单季亏损额度更是达到15.82亿元,同比暴增约676.8%。

斑马智行在招股书中解释称,2025年第一季度亏损额度的扩大主要是由于其就与若干系统级操作系统解决方案相关无形资产确认了减值损失18.41亿元。在非国际财务报告准则下,其一季度的经调整净亏损为2.01亿元。

不仅如此,斑马智行的毛利水平也呈逐年下滑趋势,毛利由2022年的4.34亿元降至2024年的3.21亿元,两年间减少了26.2%;毛利率也由2022年的53.9%降至2024年的38.9%,且截至2025年一季度末仍未恢复到40%以上的水平。

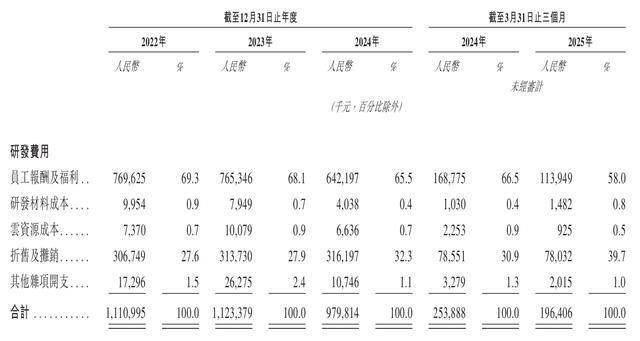

导致斑马智行持续亏损的最大因素,便是其居高不下的经营成本。尤其是在研发投入上,斑马智行2022年至2024年分别产生研发费用11.11亿元、11.23亿元和9.80亿元,合计达到32.14亿元,远超其这三年来的总收入之和。

虽然斑马智行在解决方案及技术开发过程中持续集成AI技术、提升研发效率,研发费用也由2024年一季度的2.54亿元减少22.6%至2025年一季度的1.96亿元,但144.7%的研发费用率对于一家未盈利的公司而言依旧是不小的负担。

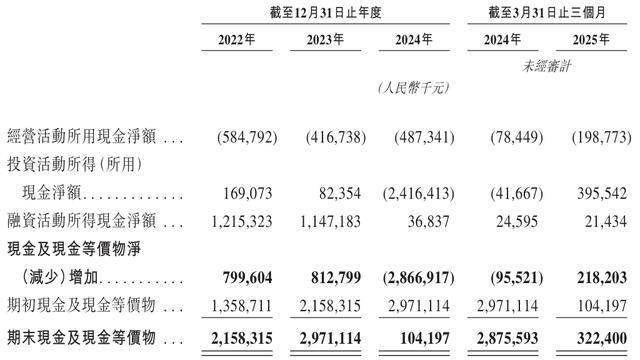

在产品开发、技术创新等方面的投资,也使得斑马智行持续产生现金流出状况,报告期内分别录得经营活动现金净额-5.85亿元、-4.17亿元、-4.87亿元和-1.99亿元,且其截至2025年一季度末的现金及现金等价物已减少至3.22亿元。

斑马智行称,该公司自成立以来一直奉行长期技术领先、深度产品整合并与领先主机厂建立合作关系的核心战略。这些战略重点需要大量前期投资,尤其是在自主研发汽车操作系统、全栈人工智能能力及原生AI应用方面,从而导致亏损。

随着搭载量的增长及量产定点基础的扩大,斑马智行相信自身已具备在中期实现盈利的有利条件,未来将构建规模效应及商业杠杆,通过内容与服务提供商变现、车载服务扩大高利润率的经常性收入,推动业务向可持续盈利转型。

如若成功上市,斑马智行有望迎来更大的发展空间。但站在资本市场的聚光灯之下,其经营独立性、盈亏平衡性与长远发展潜力都将受到更为严苛的审视,如何在巨头环伺的局势中赢得资本青睐,将成为其走通IPO之路的战略支点。