现金流吃紧、存货金额激增555%,赴港IPO的海清智元能撑起暴涨的估值吗?

近日,深圳海清智元科技股份有限公司(以下简称“海清智元”)向港交所递交了主板上市申请,民银资本与浦银国际担任联席保荐人。作为一家在光谱感知硬件及AI大模型服务领域拥有多个行业领先头衔的企业,海清智元凭借2024年营收同比增长347%的亮眼数据吸引了市场关注。

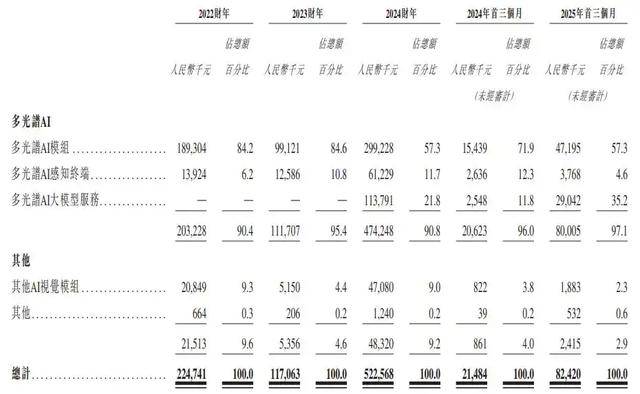

公开资料显示,海清智元成立于2013年,是一家专注于多光谱AI技术的企业。公司依托自研的“光感图算”技术架构,提供覆盖多光谱AI模组、感知终端及大模型服务的全链路解决方案。根据弗若斯特沙利文报告,2024年整个多光谱AI企业板块前五大参与者合计占据约10.9%的市场份额,其中海清智元排名第一,占据约3.5%。

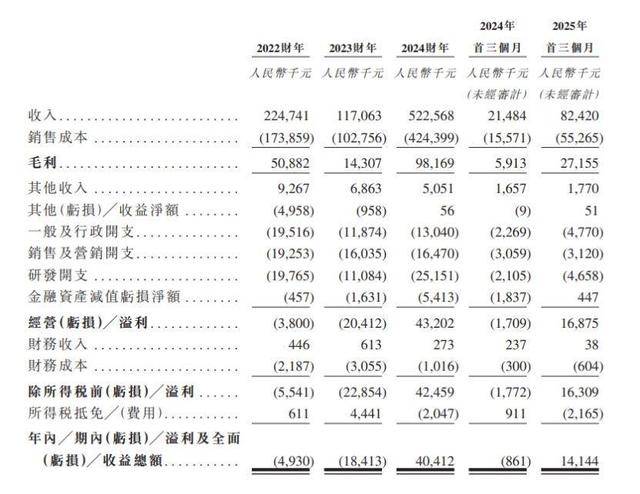

从财务数据来看,海清智元呈现出明显的波动性增长。2022年至2024年,公司营收分别为2.25亿元、1.17亿元和5.23亿元。2023年营收较2022年下降47.09%,而2024年则较2023年大幅增长347%。

对于2023年度的营收骤降,海清智元对风口财经记者表示,主要原因是公司当时战略性地调整了客户结构,转向服务那些需求模式和产品偏好异于传统客户群的客户,导致了低价产品销售比例的上升及整体销量减少。

在盈利方面,公司2022年和2023年分别录得亏损净额493万元和1841.3万元,而2024年则实现溢利4041.2万元,成功扭亏为盈。2025年第一季度,公司继续保持盈利态势,实现净利润1414.4万元。

尽管海清智元在2024年实现了账面盈利,但公司的盈利质量却令人担忧。报告期内,海清智元经营活动产生的现金流量净额分别为-1306.1万元、6957.1万元、-649.1万元和-6358.9万元。除了2023年外,公司其他时期的经营现金流均为净流出,三年及一期合计净流出了1357万元。

对此,海清智元回复主要是由于公司业务快速增长所带来的营运资金需求增加。例如,2025年首三个月的流出主要受存货大幅增加和应收款项增加的影响。

此外,2022年至2024年,海清智元的贸易应收款及应收票据分别为2187.3万元、1981.7万元和1.46亿元,增长近六倍,远快于营收增速。

截至2025年3月底,公司存货金额攀升至2.07亿元,较2024年末的3157.7万元增加约1.75亿元,增幅达555%。

存货周转天数从2024年的44天骤然拉长至2025年一季度的206天,创近年新高。海清智元解释称,这主要归因于2023财年公司采取了更审慎的结算政策,以及2025年前三个月第一季度发票结算相对较慢的季节性因素。截至2025年6月30日,2025年3月31日的贸易应收款项中约65.2%已结清,公司的主要客户通常享有信用期,这是行业惯例。

海清智元目前拥有深圳、浙江、东莞三大生产基地,其中东莞基地已终止运营,浙江基地于2025年4月才启动。

深圳基地的产能利用率呈现剧烈波动,2022财年为31%,2023财年下滑至24%,2024财年骤增至87%,2025财年1—3月又暴跌至36%。这种“过山车”式的波动,反映出其产能与市场需求的匹配稳定性不足。

在递表港交所的前一个月,海清智元的估值迎来大涨。招股书显示,2024年10月,海清智元C轮融资投后估值为10亿元,两个月后的C+轮融资,估值微升至10.1亿元。

在仅仅7个月后,海清智元2025年7月完成D轮融资,投后估值却骤然攀升至35.5亿元,涨幅超过250%,较A轮融资暴涨9倍。

D轮投资者上海值得九号私募投资基金合伙企业(有限合伙)是一家于2025年4月27日成立的私募股权投资基金,其基金产品于7月16日成立,7月24日刚完成备案。

海清智元此次IPO计划募集资金主要用于增强研发能力、扩大产能、战略性投资及加速全球市场渗透。

然而与这一雄心相反的是,公司的研发投入占比却呈持续下滑趋势:2022年至2024年,研发开支分别占当期收入的8.79%、9.47%及4.81%。

D轮融资后估值高达35.5亿元的海清智元,需要证明自己能否在强敌林立的赛道中,凭借当前的业务根基和财务表现,支撑起这一暴涨的估值。

(大众新闻·风口财经记者 宋光耀)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)

编辑:宋光耀