【IPO解码】"果链"企业扎堆赴港:立讯精密能否突围?

在中国制造业的版图上,两位女性企业家的崛起堪称传奇——蓝思科技(06613.HK)创始人周群飞与立讯精密(002475.SZ)创始人王来春,她们从最底层的打工妹起步,用三十年的时间,将各自的企业打造成千亿市值的行业巨头。

1988年,王来春曾是富士康深圳工厂的一名普通流水线女工,同一时期,湖南姑娘周群飞还在深圳的玻璃加工厂里,用手工打磨着钟表镜片。

命运的转折往往始于最朴素的坚持。周群飞凭借对玻璃工艺的钻研,让蓝思科技(300433.SZ)成为iPhone玻璃盖板的供应商。王来春也自立门户,将立讯精密打造成苹果(AAPL.US)供应链的核心企业。

她们的故事,折射出中国代工产业的升级之路——从依赖廉价劳动力,到掌控核心技术,再到资本市场的华丽转身。

蓝思科技已于今年7月初登陆港交所,成为AH股同步上市公司。

如今,立讯精密也即将步其后尘,向港交所递交了上市申请,计划通过赴港IPO筹资,用于:1)扩充产能及升级现有生产基地;2)投资于技术研发,完善制造流程及提高智能制造能力;3)拨作投资上下游行业及相关产业的优质目标;4)偿还现有附息银行贷款;以及5)营运资本及其他一般公司用途。

立讯精密的发展历史

立讯精密成立于2004年,主要从事消费电子零组件的生产及加工。

2010年在深交所上市,2011年起进入通信和汽车电子业务。

2016年在越南等其他国家设立生产基地,迈向全球化,并于2019年扩大在东南亚的产能,进一步完善布局全球化。

2017年完善业务布局,实现从核心零组件、模组向完整功能系统集成的垂直整合。2018年为客户提供全自动化解决方案。2020年开始金属结构件的加工。2022年,深化医疗设备领域的布局。

2024年,收购莱尼业务,在全球汽车线束市场建立优势,同时加强在欧洲、非洲和美洲的战略性部署。

2025年通过以6.76亿元(单位人民币,下同)收购闻泰ODM业务,巩固其在消费电子定制化业务的竞争力。其后,再以总对价43.89亿元收购闻泰科技的消费电子产品OEM业务以及其余的消费电子业务。

当前,立讯精密的第一大股东为王来春及兄长王来胜分别持有50%权益的立讯有限,持有立讯精密的37.67%权益。

立讯精密的主营业务

立讯精密主要为消费电子、汽车电子、通讯与数据中心及其他领域的全球客户提供从精密零组件、模组到系统的垂直一体化开发与制造解决方案。

根据其聘请的调研机构弗若斯特沙利文提供的数据,按2024年收入计,立讯精密在全球消费电子零组件及模组精密智造解决方案行业排名第二,于全球汽车线束精密智造解决方案行业排名第四(与莱尼业务合并),以及于全球通信与数据中心铜互联精密智造解决方案行业排名第四。

截至2025年7月31日,立讯精密在全球29个国家设立了105个生产基地、28个自设研发中心、94个测试实验室和66个地方办事处,分布在亚洲、欧洲、美洲和非洲。

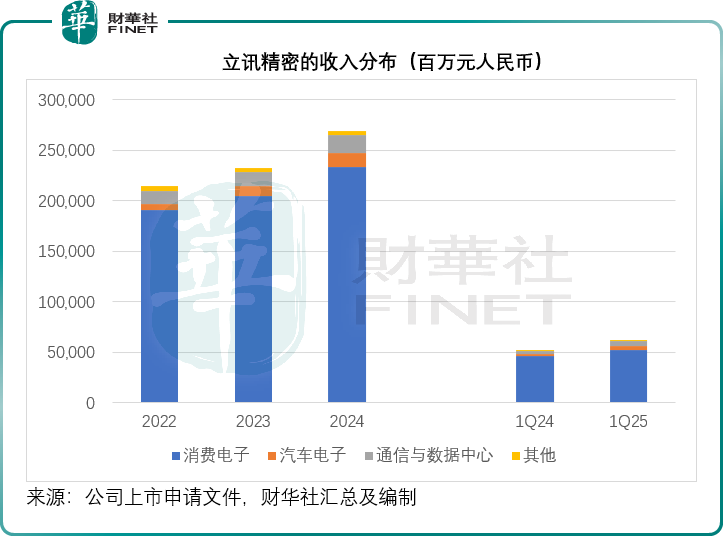

但需要注意的是,尽管立讯精密努力地通过并购扩大业务组合,但是消费电子依然是其最主要的收入来源,见下图,于2022年至2024年,消费电子分部贡献的收入占其总收入的比重从89.22%降至86.72%,到2025年第1季进一步下降至83.82%,但依然是足以撼动其整体收入增长的最大业务。

但该公司正拓展更多的业务,在汽车电子、通信与数据中心都取得了高速增长,将可把握这些行业近年迸发的发展机遇,且垂直整合和智能化制造能力,将可提升生产效率和增强其在产业链的优势。

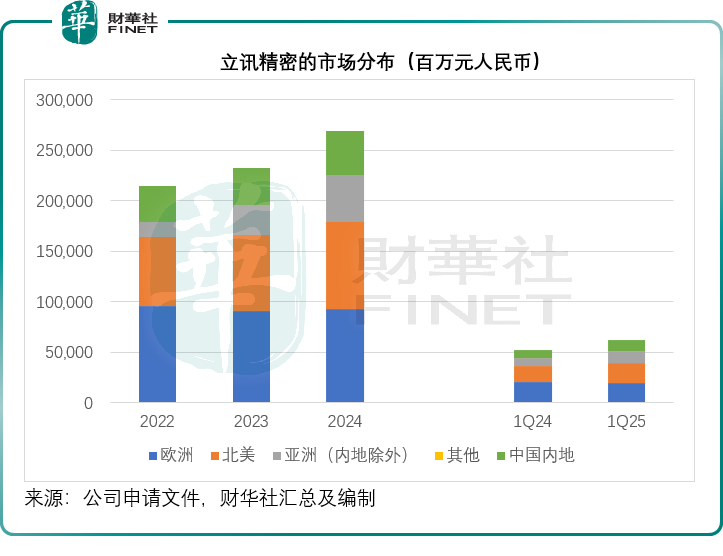

在海外市场也拓展得有声有色,见下图,2024年和2025年第1季,中国内地市场占其总收入的比重分别只有16.00%和17.22%。

从财务表现来看,立讯精密看起来也不错,2022年至2024年,其消费电子以外的业务,如汽车电子、通讯与数据中心业务的收入增长加快,复合年增幅分别达到49.6%和19.6%。2022年、2023年和2024年,其净资产收益率均在21%以上。

立讯精密的潜在风险

过于依赖苹果:2024年和2025年第1季,来自五大客户的收入分别占其总收入的78.5%和74.8%,同期最大客户苹果贡献的收入分别占其总收入的70.7%和64.7%。如果苹果将供应链迁移到美国,或者特朗普推出其他针对“果链”的贸易措施,将可能对立讯精密等“果链”供应商构成重大负面影响。

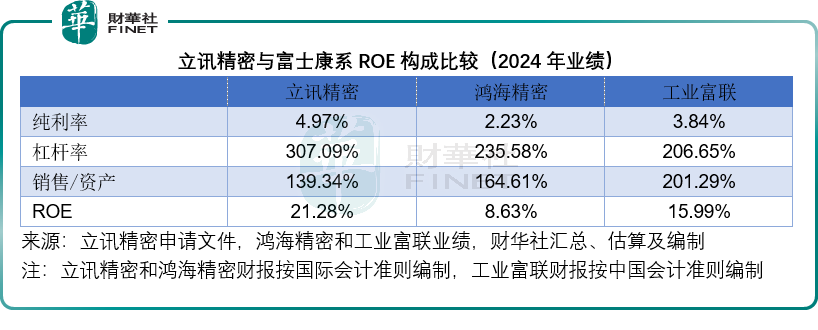

杠杆较同行为高:该公司强调自己为全球前五大PIMS(精密智造解决方案)提供商中的ROE最高。从财务数据来看,的确如此,但是细看或许会有不一样的解读。

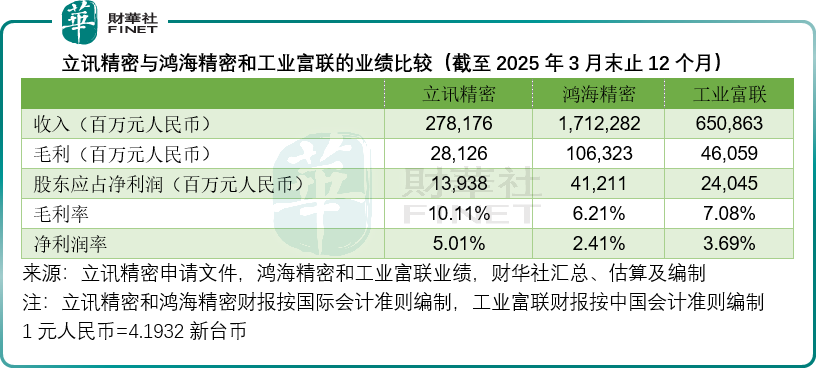

我们利用杜邦公式来对立讯精密的ROE进行拆解,对比于行业龙头工业富联(601138.SH)及其母公司鸿海精密,立讯精密的毛利率确实更为优胜,因此纯利率要比两大巨头分别高出2.75个百分点和1.13个百分点(2024年业绩),但是,其杠杆率也更高,资产总值是其股东应占权益的3倍以上,而鸿海精密和工业富联分别为2.4被和2.1倍。从资产周转率来看,立讯精密每单位资产所产生的收入也要比两大巨头低,意味着其资产周转效率尚有提升空间,见下表。

行业竞争激烈:其竞争对手包括专注于消费电子、汽车电子以及通信与数据中心等行业的精密智造解决方案制造商,其中鸿海精密和工业富联在这个产业根基更深,且与供应商关系更为密切,若立讯精密无法保持竞争力,将可能受到冲击。

近期上市“果链”太多,估值未必能合意:蓝思科技今年7月初已赴港上市,虽然现价23.14港元仍高于其IPO发售价18.18港元,但仍较其A股股价25.62元人民币折让16.90%(腾讯自选股APP数据)。

除了蓝思科技和立讯精密,前称韦尔股份的豪威集团(603501.SH)也将赴港上市,此外,歌尔股份(002241.SZ)也将分拆资产赴港上市,这或让今年IPO本已十分拥挤的香港新股市场“审美疲劳”,未必能获得较为理想的估值。

结语

从工厂流水线到港交所上市,王来春与周群飞等的创业故事见证了中国制造业的转型升级之路。

立讯精密此次赴港IPO,既是企业全球化布局的关键一步,也折射出中国"果链"企业面临的机遇与挑战。

在消费电子业务贡献超八成营收的背景下,立讯精密通过并购加速拓展汽车电子、通信等新赛道,展现出了业务多元化的决心。然而,对苹果供应链的高度依赖、较高的财务杠杆以及激烈的行业竞争,仍是其必须面对的课题。

随着越来越多"果链"企业赴港上市,立讯精密能否凭借其垂直整合优势获得市场青睐,将是对这家从代工厂起步的企业的新一轮考验。

作者|毛婷

编辑|Lily