理奇智能IPO前获1.3亿税收优惠,陆浩东挖前东家“墙角”

文/瑞财经 李姗姗

20岁那年,年轻的陆浩东步入社会,在无锡当地的一家小外贸公司,从一名兢兢业业的外销员开启了职业生涯。

陆浩东升迁很快,五年升任美国罗斯公司东亚销售经理,六年成为美国罗斯子公司无锡罗斯的董事兼副总,后升任该公司总经理,成为“一把手”。

期间,他不仅前往中欧国际工商学院进修了EMBA学位,还带领着无锡罗斯的一众高管创办了无锡理奇智能装备股份有限公司(下称“理奇智能”)。

随着理奇智能羽翼渐丰,陆浩东收购了前东家无锡罗斯。

但面对实力强劲的新能源产业龙头客户,理奇智能话语权并不高,从毛利率逐年下滑、存货较高等便可看出。

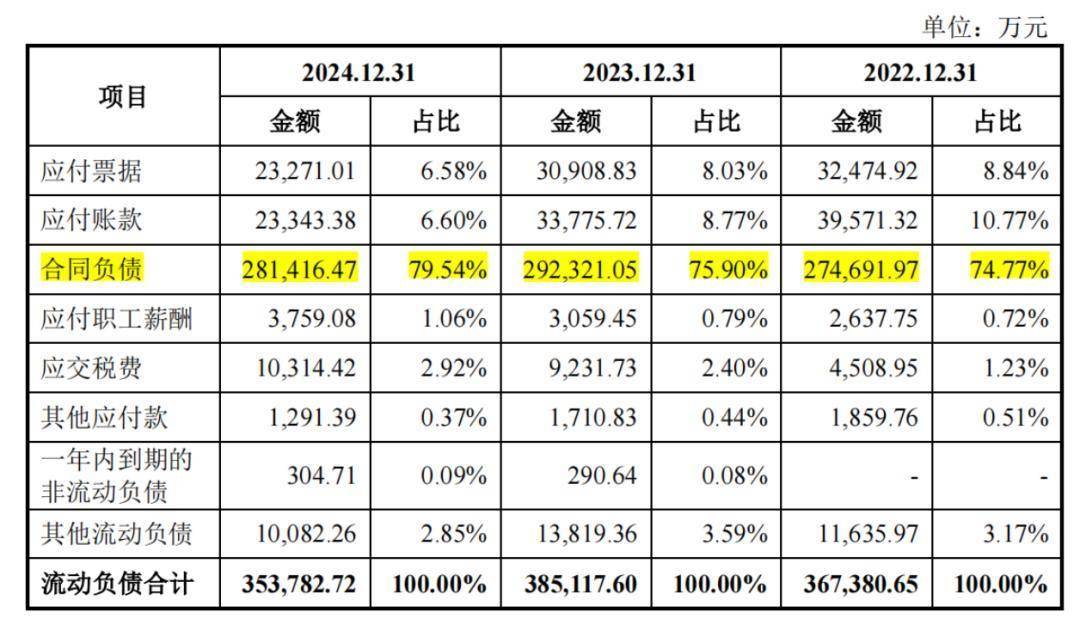

除此之外,合同负债给未来收入奠定了基础,但同时也拉高了公司整体资产负债率,截至2024年为74.41%,高于同行均值。

此次赴深交所IPO,理奇智能拟募集资金10.08亿元,其中2亿元用于补充流动资金。

01

收购原始股东

创始人挖来前东家销售总监

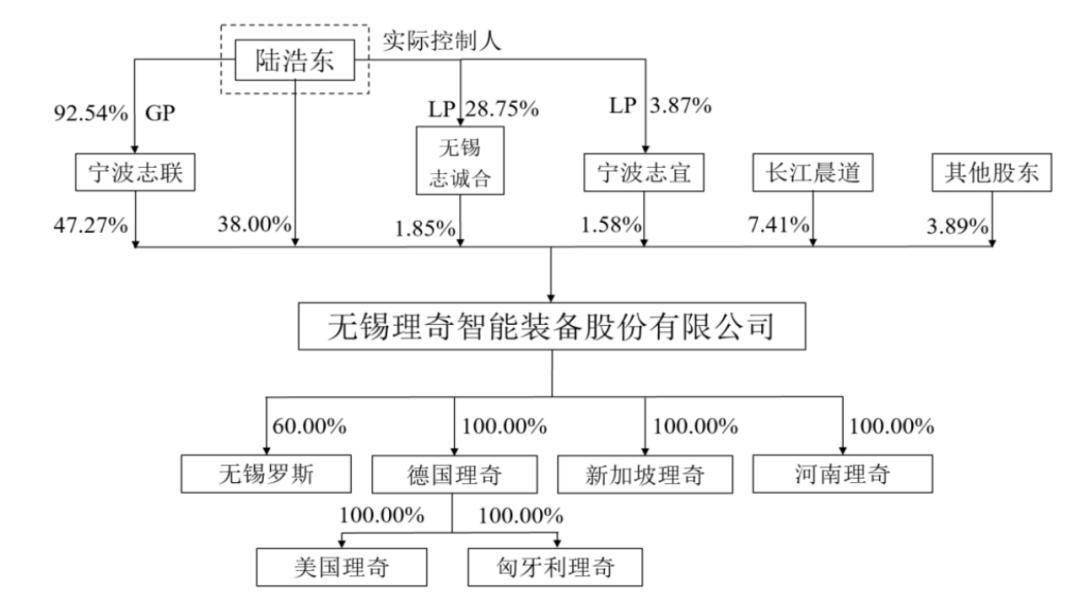

理奇智能的前身理奇有限成立于2018年4月,初始注册资本8000万元,由宁波志联、无锡罗斯、宁波盈余分别持股40%、30%、30%。

三家原始股东均由陆浩东实际控制,其中,宁波志联、宁波盈余由陆浩东分别持有92.54%、92.78%份额。

而无锡罗斯则是一家外资公司,成立于2000年1月,成立时为美国罗斯子公司,自设立以来,以陆浩东为代表的中方管理团队负责市场拓展、产品研发、加工制造等生产经营活动。

2020年12月,无锡罗斯将所持公司全部股权转让给宁波志联、宁波盈余后,退出理奇智能股东行列。

与此同时,理奇智能反手从美国罗斯和德宜达手中收购了无锡罗斯51%股权;2022年,又进一步斥资950万美元收购无锡罗斯9%股权,成为其控股股东。

理奇智能的创始团队以及目前的董事和核心高管,都是当年跟随陆浩东从无锡罗斯打拼出来的“战友”。

招股书显示,公司董事、高级技术经理谢立坚,董事、财务经理徐佳华,董事、高级销售经理吴秋雅和陈海民,研发总监马正光,均曾在无锡罗斯有过十数年的工作经历。

五人还是理奇智能为数不多直接持股的核心人员,截至2024年末,谢立坚、徐佳华、吴秋雅、陈海民和马正光分别持有公司1.66%、1.14%、0.72%、0.66%及1.44%股权。

相比之下,马正光似乎更特殊一些。其他人要么是于 2018-2020年间在无锡罗斯和 理奇有限同时任职,要么是在无锡罗斯被收购后,任职 理奇有限。只有 马正光,于2018年理奇有限成立当年,便全心加入陆浩东创业队伍,离开 无锡罗斯时,他的职位是销售总监。

2024年,理奇智能给上述四位董事开出的年薪均不超过70万元,马正光领薪102.66万元。

2023年9月,公司空降财务总监王德志和研究院负责人李庆凯;2024年7月及11月,二人分别升任公司董事会秘书和副总经理。2024年,王德志和李庆凯分别领薪71.16万元、150.52万元。

其中,李庆凯的薪资仅次于董事长、总经理陆浩东的249.93万元。

02

实控人获取5200万股权激励

拿走1亿分红

理奇智能自成立以来,仅引入两家外部投资者,分别是长江晨道和无锡云林,两位股东均来头不小。

2018年11月,宁波盈余将所持公司8%股权转让给长江晨道。天眼查显示,长江晨道背后站着晨道资本、招银国际资本、华鼎资本、TCL创投、宁德时代等知名机构和企业。

2023年4月,无锡云林出资1754.45万元认缴公司新增注册资本120万元。该投资者为国有控股,由无锡市锡山区国有企业改革发展服务中心实际控制。

两位投资者均曾与理奇智能签署优先分配权、优先认购权、股权转让限制、优先购买权、共同出售权等特殊权利条款。2025年4月,在此次递表前夕,相关特殊权力条款终止且不可恢复。

截至招股书签署日,长江晨道、无锡云林分别持有公司7.41%、1.11%股权。

除了投资者入股,理奇智能的股权变动多由于实施股权激励。

2022年6月,无锡志诚合作为股权激励平台以400万元认缴200万元注册资本;同年12月,宁波志宜作为股权激励平台以765万元认缴170万元注册资本。

递表前,理奇智能制定了两份股权激励计划,分别是于2024年6月向李庆凯等14名高管及核心人员授予88万股股票期权,后调整至299.2万股,行权价格为2.79元/股;2025年5月,计划向王德志等26人以3元/股价格授予247万份股票期权。

而在实施股权激励的过程中,陆浩东也曲线低价获取了不少股份,并因此产生了不少股份支付费用。

招股书显示,根据员工持股计划管理办法规定,实控人陆浩东在无锡志诚合持有的合伙企业份额系作为公司股权激励的股权池,截至2024年末,尚未全部授予给具体激励对象的不再授出,归属陆浩东本人,公司一次性确认股份支付费用1257.41万元。

2024年,陆浩东以低价受让离职员工退还的合伙份额,且无服务期,公司按照最近一次评估的公允价格与员工退出价格的差额一次性累计确认股份支付费用866.01万元。

此外,2022年6月,宁波盈余将其持有的公司全部41%股权以4711万元的价格转让给陆浩东,陆浩东以低于市价的价格受让宁波盈余的合伙份额,2022年一次性确认股份支付费用3116.15万元。

综上,陆浩东累计获取了公司价值5239.57万元的股权激励份额。

递表前,陆浩东直接持有公司38%股份,并通过担任宁波志联的执行事务合伙人控制公司47.27%股份,合计控制公司85.27%的股份。

2023年-2025年,理奇智能分别实施现金分红4515.48万元、5395万元、3118.31万元,合计1.3亿元。按现有持股比例粗略计算,陆浩东可落袋约1.07亿元。

03

给宁王、比亚迪供货

年入22亿

理奇智能自成立以来专注于定制化、智能化物料处理成套系统装备的研发、制造和销售。2022年,控股专注于搅拌分散单机设备的无锡罗斯之后,进一步完善了产品布局。

目前,公司主要产品包括物料智能处理系统、单机设备和配件及改造,应用于锂电制造、精细化工、复合材料等行业。

2022年-2024年,理奇智能于锂电制造行业的销售收入占主营业务收入的比例分别为95.98%、91.81%和93.82%,行业集中度较高。

根据高工产研锂电研究所(GGII)的数据,公司锂电物料智能处理系统细分市场占有率由2023年的27%增长至2024年的43%,均居行业首位。

分产品来看,物料智能处理系统和单机设备是主要的营业收入来源,为理奇智能贡献95%左右的收入。

不过,单机设备收入在2024年大幅度下滑,当期为4.1亿元,同比2023年的7.34亿元大幅下降79.02%。

公司采用直销的销售模式,2022年-2024年,实现营业收入分别为6.18亿元、17.19亿元、21.73亿元,呈持续上升的趋势。

理奇智能的业绩增长离不开宁德时代和比亚迪的助力。

2022年-2023年,宁德时代为公司第一大客户,公司向其销售金额分别为2.88亿元、10.35亿元,占营业收入的比例分别为46.55%、60.16%。

2024年,比亚迪超越宁德时代成为公司第一大客户,销售金额为8.19亿元,占比37.66%;宁德时代退居第二大客户,销售金额4.04亿元,占比18.57%。

据招股书,理奇智能自成立开始就与宁德时代合作,深度参与宁德时代国内和国外的投产计划,合作的主体有20家。

值得一提的是,宁德时代还通过长江晨道持有理奇智能1.18%的股份。

然而,2022年-2024年,宁德时代动力电池领域产能利用率出现波动,分别为83.40%、70.47%和76.33%。

2024年,公司对宁德时代收入的订单主要集中在2022年至2023年承接,公司产品需根据现场环境进行安装调试且试运行后,经验收合格并确认收入,而由于宁德时代产能利用率波动,导致公司2024年对宁德时代确认收入减少。

理奇智能公司与比亚迪的合作则始于2013年,其主要向公司采购物料智能处理系统等,2023 年度比亚迪对公司验收较多,故其进入前五大客户。

报告期内,公司向前五大客户销售收入分别为5.37亿元、14.05亿元、16.14亿元,占营业收入的比例分别为86.87%、81.67%、74.27%,大客户集中度较高。

04

毛利率逐年下滑

税收优惠补贴利润

理奇智能与龙头客户宁德时代、比亚迪等保持稳定的合作关系,龙头企业对供应商具有较强的议价能力,其本身也有降本需求。

为维护战略合作关系、稳固市场份额,理奇智能在项目招投标环节采取更具市场竞争力的报价策略,导致产品定价承压、毛利率下行。

2022年-2024年,公司主营业务毛利率(剔除存货评估增值影响)分别为41.93%、40.08%、35.97%,逐年下滑。不过,其综合毛利率仍高于同行可比公司均值。

毛利率下滑的情况下,理奇智能净利润增速明显放缓。2022年-2024年,公司净利润分别为0.95亿元、2.42亿元、2.99亿元,2023年-2024年同比分别增长154.26%、23.31%。

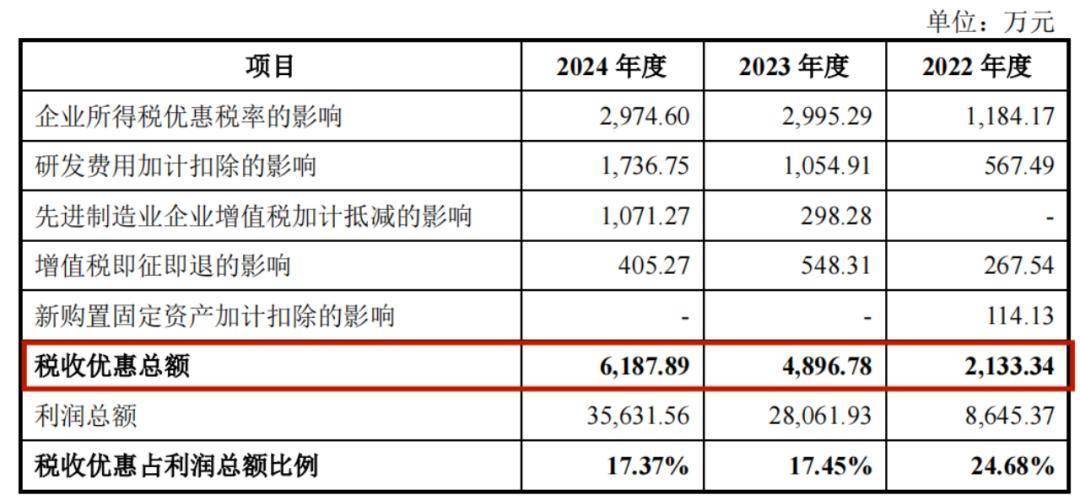

值得注意的是,税收优惠以及非经常性损益为理奇智能“补贴”了很多利润。

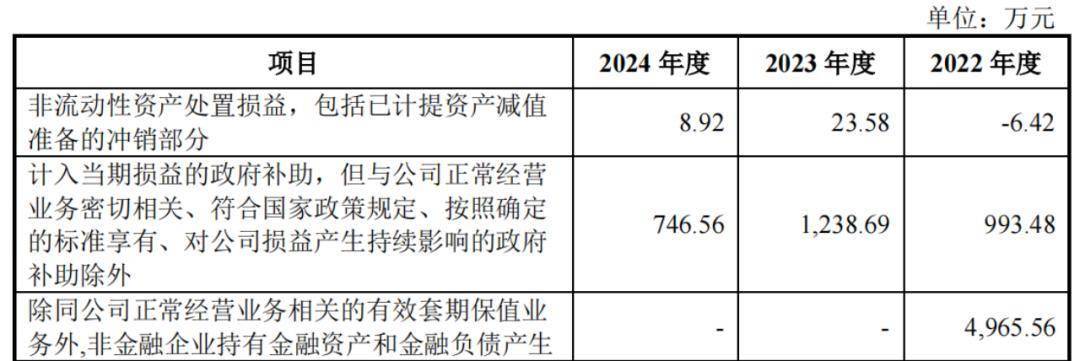

报告期内,公司享受的税收优惠总额分别为2133.34 万元、4896.78万元和6187.89万元;非经常性损益总额分别为6674.63万元、1892.2万元、148.65万元。

税收优惠和非经常性损益金额合计占公司各期净利润的比例分别为92.38%、28%、21.2%。

2022年,公司非经常性损益金额较大,主要是可立即行权的股权激励费用、合并无锡罗斯投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的营业外收入,以及取得合营企业控制权时原股权按公允价值重新计量产生的利得。

05

存货规模、合同负债被拉高

资产负债率超70%

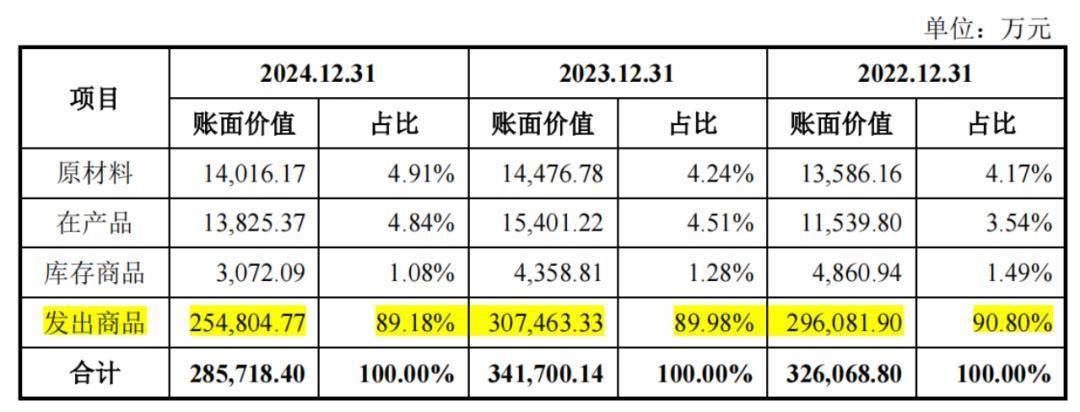

2022年-2024年,理奇智能存货账面价值分别为32.61亿元、34.17亿元、28.57亿元,占流动资产的比例分别高达74.95%、73.83%、64.52%。

公司在招股书中坦率承认,存货金额较大一方面占用了大量资金,降低了资金使用效率,另一方面也增加了存货发生跌价的风险,影响公司经营业绩。

理奇智能存货主要包括原材料、在产品、库存商品、发出商品。其中,发出商品占存货的比例较大,各期分别为29.61亿元、30.75亿元、25.48亿元,占存货的比例90%左右。

公司主要以定制化商品为主,发出商品主要为发货至客户项目现场进行安装和调试的产品,需经客户验收合格之后,才能确认收入同时结转成本,因此导致“已发货未验收”的商品金额较高。

报告期各期,理奇智能计提存货跌价准备金额分别为4124.66万元、7098.66万元、1.05亿元,计提比例分别为1.25%、2.04%、3.55%,略低于同行业可比公司计提均值1.25%、2.26%、4.06%。

理奇智能表示,主要系公司存货大部分有在手订单支撑,且在手订单金额绝大部分能够覆盖已发生和预计发生的总成本,故公司存货跌价准备计提比例较低。

不过,公司存货周转率只有同行的一半。报告期内,理奇智能存货周转率分别为0.26、0.37 和0.48,而同行业可比公司存货周转率均值分别为1.24、1.2、0.94。

报告期内,理奇智能存货跌价损失分别990.24万元、4105.37万元、4844.95万元,占各期净利润的比例分别为10.39%、16.93%、16.21%。

理奇智能因安装、调试、验收等环节而拉长的销售周期,影响的不仅是公司存货金额,还有合同负债规模。

公司主要产品一般采用“预收款—发货款—验收款—质保金”销售结算模式,通常在合同签订时要求客户预付部分货款,在发货前或者发货后验收前要求客户再支付部分货款,在产品验收并确认收入前,公司向客户收取的货款计入合同负债科目。

2022年-2024年,公司合同负债分别为27.47亿元、29.23亿元、28.14亿元,占流动负债的比例分别为74.77%、74.9%、79.54%。

截至2024年末,公司合同负债前五名为远景集团、大众集团、宁德时代、LG 新能源和比亚迪。

较高的合同负债为未来收入奠定基础,但同时也拉高了资产负债率,报告期内,公司资产负债率分别为82.26%、79.49%、74.41%。2024年,公司资产负债率比同行均值高出了超10个百分点。

06

多次受行政处罚

超1300万元诉讼案件未决

理奇智能在招股书中披露了公司及其子公司受到行政处罚的情况,截至招股书签署日,均已足额缴纳了罚款。

2024年9月25日,因公司作为进口货物的境内收货人、消费使用单位,以一般贸易方式进口货物过程中,向海关申报进口货物的税号与实际不符,构成申报不实违规,被无锡海关作出罚款4.5万元的行政处罚。

2025年1月27日,因公司以一般贸易监管方式申报出口货物的过程中,向海关申报出口的部分货物的商品编号与实际不符,构成违反海关监管规定的行为,被洋山海关罚款0.18万元。

2024年10月2日,纽约州工人补偿委员会合规局因美国理奇未向其员工提供残疾和带薪探亲假福利而向美国理奇发出了513.83美元的罚单。

除此以外,理奇智能还存在尚未了结的重大诉讼、仲裁案件。

具体来看,2024年12月16日,因设备采购合同履约纠纷,公司供应商无锡中鼎将理奇智能告上法庭,请求判令理奇智能支付其货款1153万元,并支付逾期付款损失。

随后,2025年3月3日,公司向无锡市锡山区人民法院提起反诉,因无锡中鼎逾期履行部分合同的义务、未履行部分合同的义务,请求判令无锡中鼎向公司返还货款7万元及逾期利息,并向公司支付违约金1146万元。

此外,2025年3月17日,因承揽合同履约纠纷,供应商江苏路爻知信息科技有限公司向法院提起诉讼,要求理奇智能向其支付合同价款204.03万元及资金占用期间利息。

截至招股说明书签署日,上述两桩案件均正在审理过程中。

附:理奇智能上市发行有关中介机构清单

保荐人、主承销商:国泰海通证券股份有限公司

发行人律师:北京市天元律师事务所

审计机构:天健会计师事务所(特殊普通合伙)

评估机构:北京中企华资产评估有限责任公司