半年利润暴跌33%,大众遭遇关税“狙击”

近日,大众汽车集团公布了2025年上半年业绩。

数据显示,大众汽车集团上半年的销售收入为1584亿欧元,同比下滑0.3%;营业利润为67亿欧元,同比大幅下滑约33%;税后利润同比下降38.36%至44.77亿欧元。

显然,大众这份半年财报揭幕的数字背后,离不开转型阵痛与外部冲击。尤其是当其当全球销量微增0.5%至436.3万辆时,营业利润却如自由落体般暴跌33%,税后利润更缩水38.36%至44.77亿欧元,暴露出盈利能力的急剧恶化。

同时,在其它关键财务数据上,大众集团整体净现金流恶化至-83.9亿欧元,上年同期为-70.5亿欧元。更严峻的是,核心的汽车业务净现金流由正转负,跌至-13.5亿欧元,上年同期+3.67亿欧元。因此,尽管账上现金储备仍有348亿欧元,但持续失血令人忧虑。

至于此次半年报的利润“杀手”,大众集团明确直指三大主因。

首先是由于美国上调进口关税直接导致了约13亿欧元的损失,成为最大单一负面因素;其次依然是老生常谈的重组阵痛,诸如奥迪、大众乘用车及软件部门Cariad的重组拨备高达7亿欧元;第三,则是合规成本的压力,大众为了满足二氧化碳排放法规产生显著费用。

大众同时坦承,利润率相对较低的纯电动车型销量占比快速提升(从上年同期的7.3%跃升至10.6%),叠加价格压力和汇率波动,共同侵蚀了利润空间。若剔除关税和重组两项特殊因素,调整后的营业销售回报率为5.6%,虽仍承压,但揭示了核心业务的部分韧性。

表现分化,财务承压

对于财报的看法,大众集团首席财务官阿诺·安特利茨(Arno Antlitz)的总结到:“我们的半年数据呈现出一幅对比鲜明的画面。”

在安特利茨看来,大众集团面临的一面是产品的强劲市场表现与重组推进,另一面则是利润崩塌的现实。他特别强调:“真正重要的是银行的现金。我们必须继续推进计划以提高收益,并在必要时加快步伐。”这句话几乎为大众下半年的战略定下了基调——一切向现金流看齐。

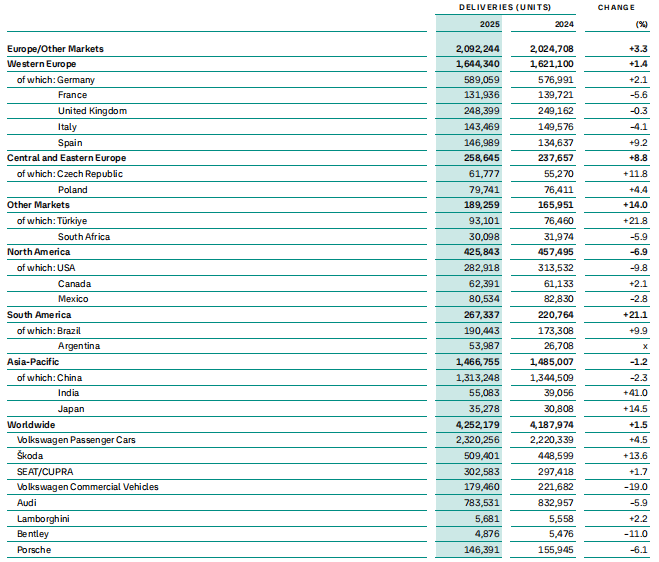

从各大区域市场的销量来看,上半年大众集团呈现出冷暖交织、区域分化加剧的现象。

数据显示,2025年上半年,大众汽车集团在全球范围内共售出了436.3万辆汽车,同比增长0.5%;交付给客户440.5万辆汽车,同比增长1.3%,其中纯电动汽车46.5万辆,同比增长46.7%,占总交付量的10.6%,上年同期占比为7.3%。

但在不同区域的表现相去甚远。

2025年上半年,大众汽车集团在全球范围共销售乘用车与轻型商用车425.2万辆。其中,欧洲大本营稳健,销售209.2万辆,同比增长3.3%;北美市场受挫,销售42.58万辆,同比下滑6.9%,美国高关税无疑是主要拖累;南美意外亮眼,销售26.73万辆,同比大增21.1%,成为增速最快的区域;亚太区域整体承压,整体销售146.68万辆,同比下降1.2%。

其中,中国市场交付131.32万辆,同比下滑2.3%,成为大众增长乏力的关键区域。尽管大众未单独披露其在中国纯电动车销量,但其在整体市场下滑中的表现,尤其在面临本土品牌激烈竞争下能否扭转颓势,仍是巨大问号。

而在大众集团旗下各品牌的表现上,大致呈现出大众/斯柯达扛旗、豪华阵营哑火的现状。

其中,大众乘用车销量232万辆,同比增长4.5%,是集团销量最大、增长稳健的基石;斯柯达销量50.9万辆,同比大增13.6%,表现最为亮眼,贡献显著增量。

另一方面,豪华阵营集体失速。奥迪销量78万辆,同比下降5.9%,跌幅显著,电动化转型与产品周期压力并存;保时捷销量14.64万辆,同比下降6.1%,高利润品牌下滑对集团利润冲击巨大;宾利销量4876辆,同比下降11%,超豪华市场亦显疲态;小众超跑稳定,兰博基尼销量5681辆,微增2.2%,表现相对稳定。

下调全年预期,现金为王

面对充满挑战的上半年,大众集团果断下调全年展望,透露出保守的姿态。

首先,是对营收增长的预期归零,预计全年销售收入与上年持平,低于此前预期的最高5%增幅;同时大幅下调利润率预期,对整体销售回报率预期区间降至4.0%-5.0%,远低于此前5.5%-6.5%的预期;核心的乘用车与轻型商用车板块预期为4.5%-5.5%。

另外,汽车事业部净现金流预期区间为10亿至30亿欧元(包含重组现金流出),虽指引为正,但低位运行显示压力巨大。净流动性目标区间(310亿-330亿欧元)同样强调守势。

同时,大众在展望中特别强调,其预测区间的下限是基于美国27.5%高关税在下半年持续实施的假设;而上限则对应关税降至10%的情形。集团坦言,“关于关税政策的后续发展及其影响和可能产生的反向效应,目前仍存在高度不确定性。”这成为悬在头顶的最大变量。

整体上,大众集团2025年上半年的困境,不仅是自身面临的问题,更是传统巨头在时代裂变中多维承压的缩影。

在这其中,地缘政治风险成为不可预估损失的存在。上半年,美国高关税非市场因素导致的巨额损失,迫使大众必须加速本土化如北美电池厂与电动车产能建设等,以规避风险。

与此同时,纯电动策划销量高增长伴随利润率下滑,凸显了在规模效应完全形成、电池成本进一步优化前,转型对短期财务的侵蚀。如何在加速电动化与维持合理利润间找到平衡点,是核心挑战。

不仅如此,高昂的重组拨备尤其是奥迪和问题缠身的Cariad软件部门,反映出大众在向新范式转型中,精简架构、提升效率的紧迫性。其中,Cariad的进展对大众未来智能化竞争力至关重要。

而作为全球最大单一市场,中国销量的下滑同样是重大警讯。面对本土新能源品牌的强势崛起,大众需在电动产品力、智能化体验、成本控制及本土合作上拿出更具突破性的方案。

伴随着销量的微弱增长与利润的断崖式下跌,让我们看到了大众这家传统汽车巨头在电动化、智能化浪潮中奋力转型的艰难身影。地缘政治的“黑天鹅”无疑在今年给了它沉重一击,而电动车型占比提升带来的结构性利润压力,更凸显了转型本身的昂贵代价。

基于此,大众管理层“现金为王”的呼声,也是对现实的清醒认知。下调全年预期,聚焦现金流与净流动性,是应对风暴的务实之举。

然而,守成绝非长久之计。如何在地缘政治夹缝中加速本土化布局,如何在电动化规模与盈利间找到黄金平衡点,如何让软件部门Cariad真正成为竞争力而非拖累,以及如何在中国市场稳住阵脚并重拾增长,将是决定大众能否穿越当前迷雾、重塑辉煌的核心考题。

大众的2025年下半程,注定是一场在风暴眼中寻找生路的艰难航行。巨轮调头的决心与智慧,将接受前所未有的考验。