嘉楠多头,看好行情大趋势和销售前景,给自己打打气

这个月嘉楠好几次突破1美元了,结果反复震荡,卡在一个尴尬的位置。

其实回看最近好消息挺多的,7月中旬突破12万美元关口,创出新高。主流比特币现货ETF资金流入加速,仅过去数周净流入总额超30亿美元。

美众议院共表决了三项被认为将影响加密货币发展历史的立法,“GENIUS法案”、“Clarity清晰法案”和“反CBDC法案”。

政策面和资金面基本都在加速驱动大饼往15万~20万美元区间迈进。

上个月CEO张楠赓以及CFO增持了公司股票,二人在公开市场以约0.76美元的均价合计买入81.7万股ADS。另外董事会还授权启动最高3000万美元的股票回购计划。

也是难理解,这波怎么没站稳1块。

先主要说下自挖和持币

现在有个现象就是。基本上是个公司就开始屯币,因为现在二级市场给的估值要明显高于现货市场。基本逻辑就是美股市场愿意为价值1美元的大饼支付2美元,所以现在各种公司都在找那种生物科技的小市值壳公司,要么就是走SPAC。

资本逐利是必然的,哪里溢价高,资金自然就去哪里了。照这个逻辑,现货市场卖出就属于对亏本,现在矿业公司基本都是只挖矿,不卖币,另外在现货市场也在效仿微策略,有钱也会考虑二级市场卖股票,现货市场屯大饼,总体这个思路会进一步推升现货价格上涨。

短期看,谁的资金更强大、号召力更强,溢价率会更高。以目前MSTR情况看,持币607770,对应118212美元计算,大概是718亿美元,市值约1151亿美元,溢价约60%。

另外最近看还有个叫BSTR Holdings的公司,持有30021枚大饼,通过SPAC形式完成上市,之后会改名BSTR。PIPE融资发行价定在10美元,消息出来后SPAC公司CEPO股票也是一度创下16.5美元新高,溢价率也是60%以上。

长期看,随着币价走高,像这样更多的资金被吸引到二级市场,不过这个溢价也是要抹平的,但是相对来说,会集中效应,以及自挖的价值也会显现出来。

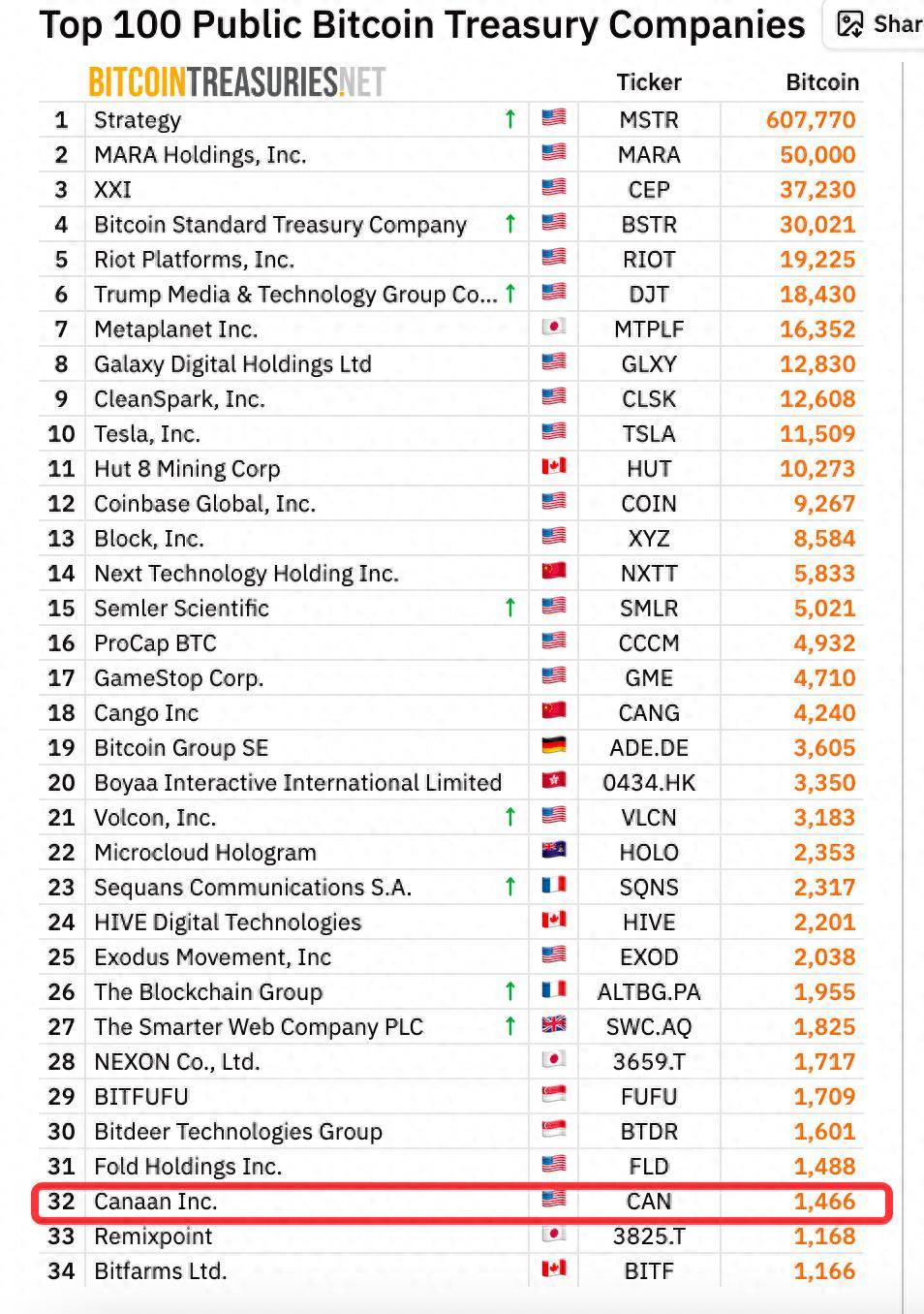

目前嘉楠持币情况排在32名(这个数据有点问题,官方给的数字是1,484枚),按照现货市值差不多1.75亿美元。相对与公司血统差不多的FUFU和小鹿来说,这个估值给的还是太低了。

如果也能给个60%溢价的话,不算自挖、矿机收入,单持币也能给到个2.8亿美元。

截至6月底,嘉楠运营算力为6.57 EH/s,平均综合电力成本为每千瓦时0.045美元。

张楠赓给了一个补充,“目前约1EH/s的新算力设备正运往我们在美国的设施,预计将于2025年7月底前完成安装,从而进一步加强我们在该地区的运营布局。”

今年Q1,嘉楠与 MIGI签了一个长达3年的托管服务协议,深耕北美自挖业务。现在北美是全球最大的具有竞争力的、放松管制的批发能源市场之一。

矿机销售方面

这个月嘉楠美国子公司签署一份购买协议,将向Cipher Mining提供约6,840台Avalon A15Pro比特币挖矿机,2025年第三季度交付。

新闻稿说,这些矿机将在嘉楠位于美国和马来西亚的制造工厂生产,属于嘉楠首次为美国本土挖矿客户提供大规模国内制造支持,这个是非常好的信号,本土策略开始发挥了,也能很好解决关税问题。

上次有投资者说要去拜访公司高层,美国子公司的进展也是我最关心的点,也拜托帮忙问一下,现在看公司给到的预期挺不错的。CIFR是嘉楠老客户,而且这些单子都属于行使了前置单子锁定的额外购买权,这说明A15性价比和交付方面都没问题,而且这是跟嘉楠的第四笔订单。现在CIFR总自挖算力约 16.8 EH/s,2025年计划扩展至约 23.1 EH/s,感觉后续还会下单。

关于AI芯片这事儿,上次嘉楠高管接受采访,明确不搞了,这是好事儿。一年收入90万美金,运营支出占了15%,而且还是亏的,快刀斩乱麻。

对了,补充一点,刚看公告说,当时Q1发的A-1系列可转换优先股融资,1亿美金已经全部完成转股,而且都在二级市场卖掉了,前两天没格局的原因找到了,虽然感觉这个投资人应该还算比较克制吧…不管怎么说,基本可以确定,后面不会有优先股的稀释了,格局起来。

现在市面机构基本都是给的买入评级,Benchmark给嘉楠的目标价是2美元,Northland给的是1.50美元,这里面最乐观的是Rosenblatt减持按照5美元的目标价。

不想那么多,初衷也是彩票仓,先按照最低1.5美元预期看吧,能回点是点。