德力佳IPO将上会:上半年净利大增68%,三一重能关联交易占比激增遭问询

瑞财经 王敏 7月28日,据上交所,上市审核委员会定于7月31日召开2025年第27次上市审核委员会审议会议,届时将审议德力佳传动科技(江苏)股份有限公司(以下简称“德力佳”)的首发事项。

招股书显示,公司主要从事高速重载精密齿轮传动产品的研发、生产与销售,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱。

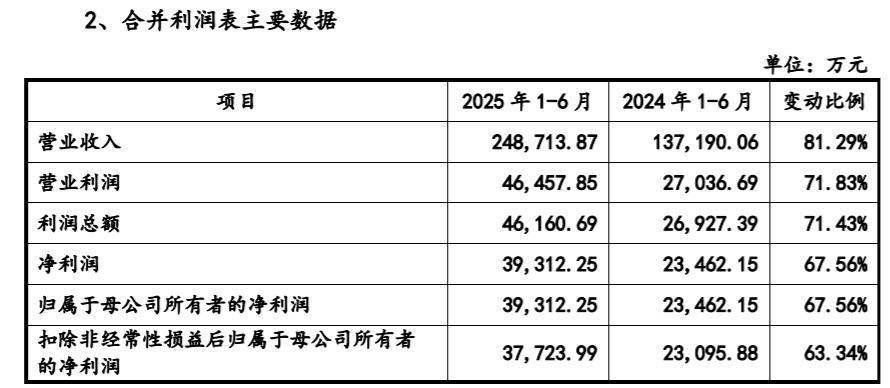

业绩方面,2022年至2024年(报告期内),公司营业收入分别为31.08亿元、44.42亿元和37.15亿元,实现归母净利润分别为5.40亿元、6.34亿元和5.34亿元,整体收入、利润规模较大。

2025年1-6月,公司营业收入为24.87亿元,较去年同期增长81.29%;利润总额为4.62亿元,较去年同期增长71.43%;净利润为3.93亿元,较去年同期增长67.56%,营业收入、利润总额、净利润均保持稳定增长。

报告期内,公司向前五大客户合计销售金额占营业收入的比例分别为98.86%、95.92%和94.73%。

持有公司5%以上股份的股东中,三一重能和远景能源均系风电整机制造行业的龙头企业,报告期内,公司向其销售风电主齿轮箱构成关联交易。报告期各期,公司关联销售占比分别为37.39%、45.43%和43.56%。

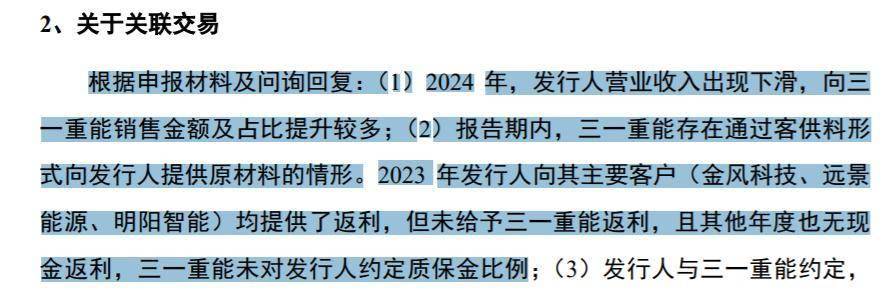

根据申报材料及问询回复,2024年,德力佳营业收入出现下滑,向三一重能销售金额及占比提升较多;报告期内,三一重能存在通过客供料形式向德力佳提供原材料的情形。2023年德力佳人向其主要客户(金风科技、远景能源、明阳智能)均提供了返利,但未给予三一重能返利,且其他年度也无现金返利,三一重能未对德力佳约定质保金比例。

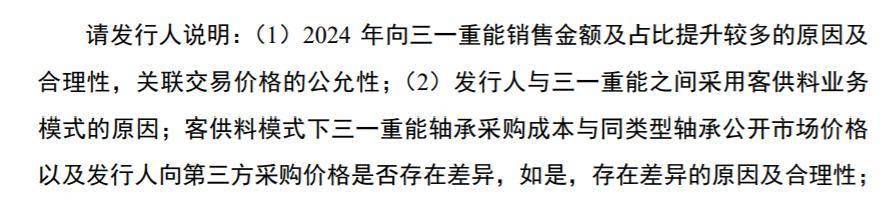

上交所请德力佳说明2024年向三一重能销售金额及占比提升较多的原因及合理性,关联交易价格的公允性;德力佳与三一重能之间采用客供料业务模式的原因;客供料模式下三一重能轴承采购成本与同类型轴承公开市场价格以及德力佳向第三方采购价格是否存在差异,如是,存在差异的原因及合理性。

对此,德力佳表示,报告期各期,公司对三一重能销售收入分别为3.81亿元、8.62亿元和12.999亿元,呈持续增长趋势(2024年同比增长了50.8%),2024年,随着公司品牌知名度和终端客户认可度的不断提升,在行业价格竞争加剧且公司价格更为优惠的情况下,三一重能增加了对公司的采购金额占比。

2024年德力佳向三一重能销售产品主要为非集成类产品,相关产品毛利率与其他主要客户的实际毛利率水平相比差异较小,不存在明显偏高的情形,价格公允;对于集成产品,由于公司率先为三一重能开发此类产品投入了较大的人力、物力等开发成本,因此定价相对较高,毛利率较高,具有合理的理由;此外,2024年,发行人向三一重能销售价格与三一重能向其他供应商采购价格相比普遍较低,德力佳与三一重能之间的关联交易价格公允。