华泰证券:关税对通胀的传导只是被推迟并没有消失,预计三季度开始关税将推高美国通胀

来源:华泰睿思

核心观点

年初以来,美国显著提高对全球关税,但关税落地存在时滞、贸易重构、库存、需求偏弱等因素导致关税对通胀传导暂不显著。往前看,我们认为,关税对通胀的传导只是被推迟,并没有消失,预计三季度开始关税将推高美国通胀,幅度可能不及此前预期,但关税对通胀传导的持续性可能超预期。由于联储认为关税带来的通胀是暂时性的,联储仍可能在9月降息。然而,往前看,移民政策的滞后影响及“大美丽”法案的宽松效应可能在4季度后与关税传导一起推高通胀水平,2026年货币政策的不确定性将上升。

一、截至2025年6月,关税对美国通胀的传导仅部分显现

关税落地存在时滞、贸易重构、库存、需求偏弱等因素导致关税对通胀传导暂不显著。大量研究发现,2018-2019年关税对通胀的传导充分,且速度较快,但6月通胀数据显示,关税对美国通胀传导仅部分显现。主要原因如下:

原因一:关税分阶段实施,且运输存在时滞,对价格产生明显影响要到5月以后。关税生效前已经离开港口的商品不会被加征关税;货物到达美国港口以后还需要经过装卸、清关、运输、配送等环节,耗时1-2周;4月5日对等关税的影响或被推迟到5月以后。

原因二:贸易重构等降低实际的关税负担。从加权进口关税税率来看,5月加权进口关税税率仅相比2024年底上升6.5个百分点至8.7%,背后原因是企业在美国国内采购、采用贸易重构等方式降低实际的关税负担,比如中国在美国进口中占比下降较多。

原因三:部分行业囤积库存,企业优先消耗已有库存,暂时避免将关税传导给消费者,特别是在关税不确定性较高的时候。

原因四:与2018-2019年相比,企业当前对需求的感知更加悲观,将关税向居民传导时更为谨慎。

二、关税向通胀的传导只是被推迟,但没有消失

由于关税对美国通胀传导仅部分显现,有观点认为关税由海外出口商承担,不会或者较少对美国通胀进行传导,但我们认为上述分析低估了关税对美国通胀的影响。美国经济顾问委员会(CEA)7月报告称,进口商品价格回落速度快于整体商品价格,关税不会推高通胀。但2025年以来,美国耐用品价格改变下行趋势,重新上行,背后或来自关税的影响;此外,美国进口价格指数(不包含关税影响)未明显回落,显示出口商并未大幅下调价格。

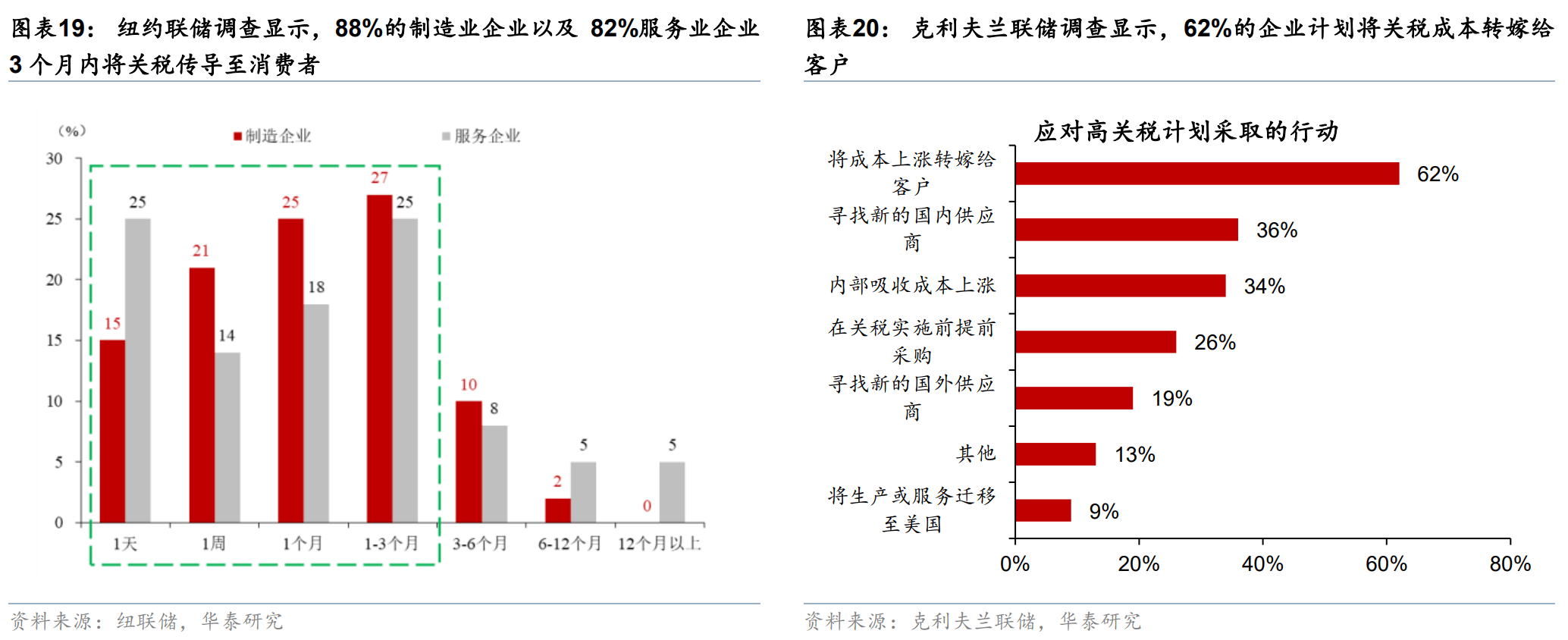

我们认为,关税对通胀的传导只是被推迟,并没有消失,预计三季度开始关税将推高美国通胀,通胀上行幅度可能不及此前预期,但关税对通胀传导的持续性可能超预期。纽联储调查显示,企业将关税传导至消费者所需要的时间较短,大多在3个月内,预计三季度开始通胀将在关税推升下有较为明显回升。但如前所述,企业当前对需求的评估要弱于2018-2019年,因此关税传导的幅度或不到100%,本次传导幅度或为50-60%。由于关税未来仍可能上升,且对大量中间品加征关税,关税对通胀影响的持续性可能超预期。

三、关税如何影响联储决策?

对关税推高通胀的担忧导致联储推迟降息,但联储目前仍认为关税带来的通胀是暂时性的,9月会议前如果就业市场明显走弱,仍可能启动降息。关税对经济的滞后拖累以及驱逐非法移民对就业市场的冲击意味着就业市场后续仍将进一步放缓,有助于推动联储在9月会议降息。然而,往前看,移民政策的滞后影响及“大美丽”法案的宽松效应可能在4季度后与关税传导一起推高通胀水平,2026年货币政策的不确定性或将上升。

风险提示:美国关税政策不确定性,关税对通胀传导不及预期。

目录

一、截至2025年6月,关税对美国通胀的传导仅部分显现

二、关税向通胀的传导只是被推迟,但没有消失

三、关税如何影响联储决策?

正文

一、截至2025年6月,关税对美国通胀的传导仅部分显现

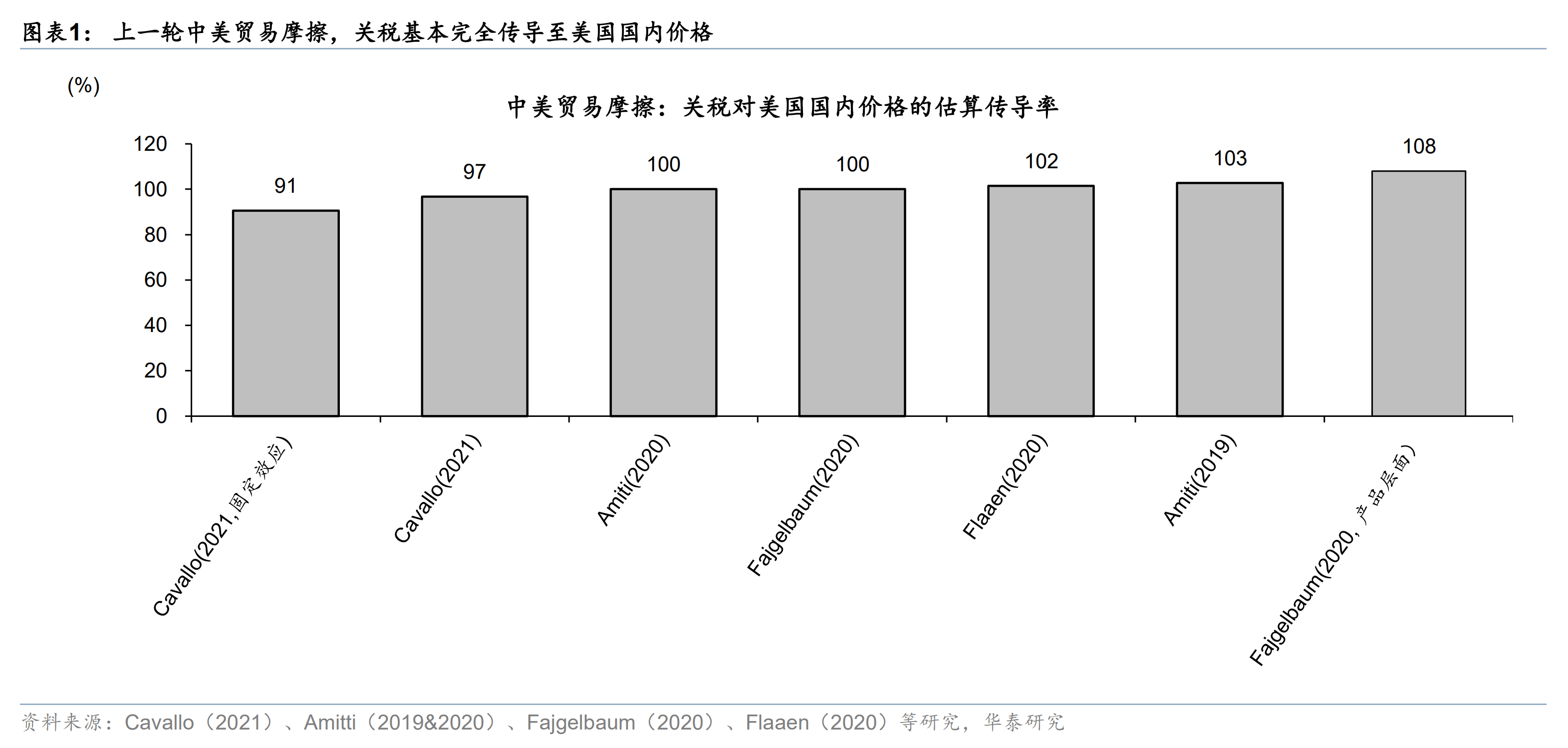

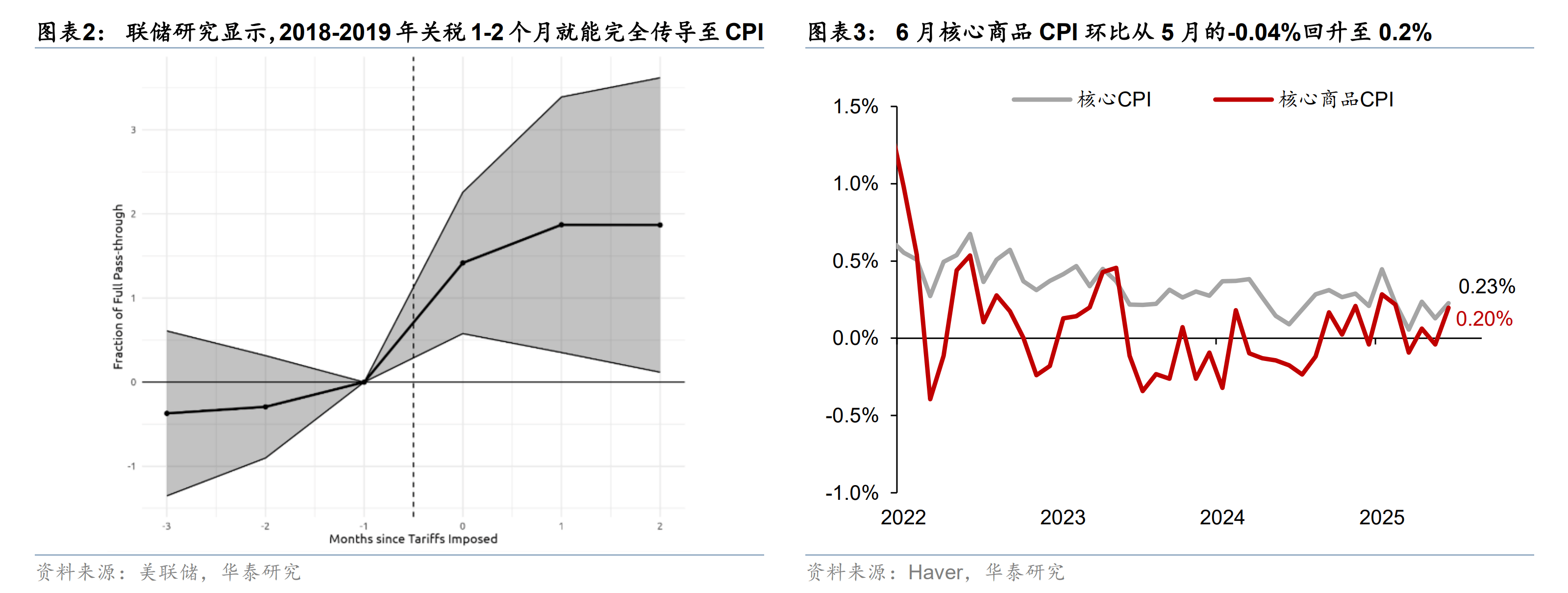

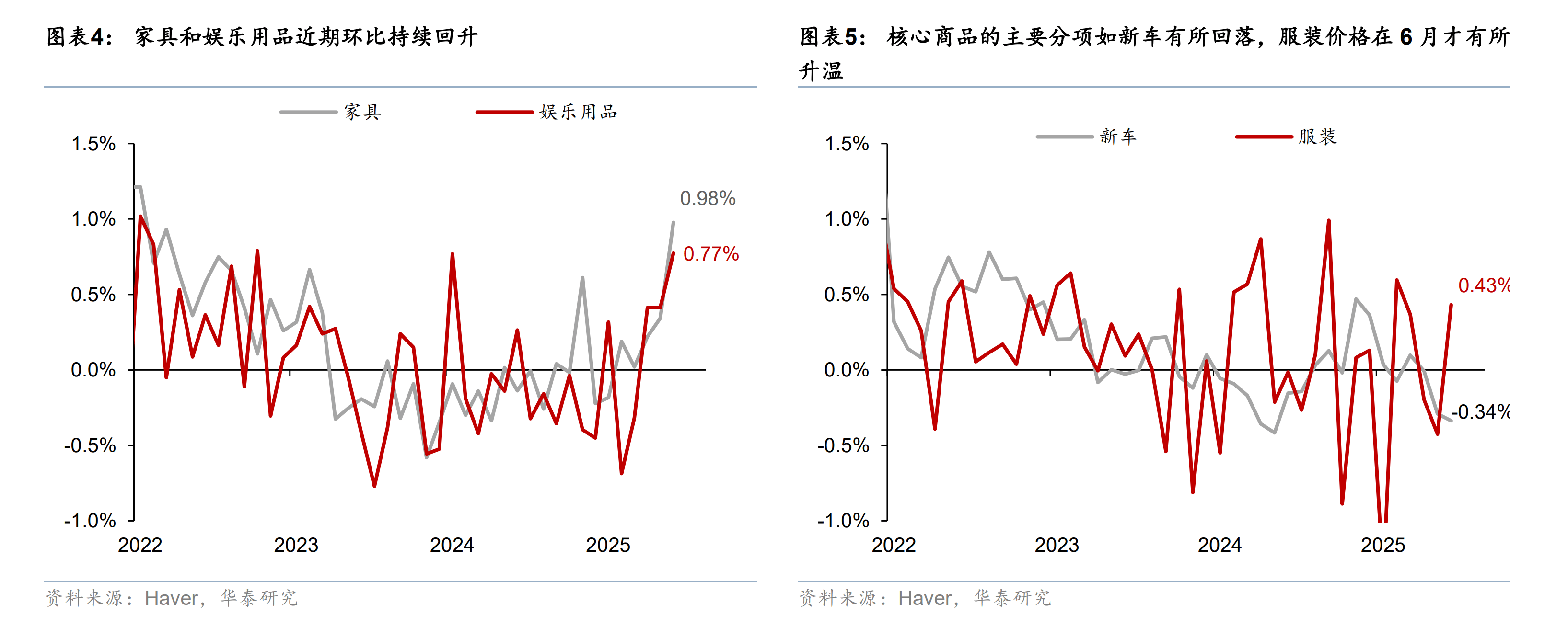

大量研究发现,2018-2019年关税对通胀的传导充分,且速度较快,但截至2025年6月,关税对通胀的传导仅部分显现。2018-2019年贸易摩擦经验显示,关税完全传导至美国消费者,且关税对通胀的传导时滞仅为1-2个月(图表1-图表2)。但是,2025年4-5月,美国核心CPI环比为0.24%、0.13%,均不及彭博一致预期的0.3%,理论上受关税冲击较大的核心商品环比分别为0.06%、-0.04%;直到6月,核心商品价格才整体有所升温,环比增速上行至0.2%,但仍受到新车二手车价格偏弱的拖累(图表3)。部分核心商品分项持续反弹,背后可能是来自关税的传导,例如家具和娱乐用品环比持续回升(图表4)。但核心商品的主要分项并没有出现明显上行,显示关税的传导偏弱。例如,4月以来被加征关税的新车价格不升反降,新车价格环比降幅由前月的-0.29%走阔至6月的-0.34%(图表5)。关税对通胀传导较慢,且不及预期,主要有以下几个原因:

原因一:关税分阶段实施,且由于运输存在时间,对价格产生明显影响要到5月以后。4月以前特朗普仅对中国、墨西哥、加拿大加征关税,对全球主要国家大规模加征关税则是4月份才开始。此外,关税生效前已经离开港口的商品不会被加征关税,由于亚洲货物最长可能需要45天才能抵达美国港口,因此4月5日对等关税的影响可能被推迟到5月。最后,货物到达美国港口以后还需要经过装卸、清关、运输、配送等环节,耗时1-2周,关税对消费品价格的影响可能要5月以后,这也与6月CPI中服装、家具、娱乐用品等进口依赖度较高的产品明显升温相印证(图表6)。

原因二:贸易重构等降低了实际的关税负担。从加权进口关税税率来看,5月加权进口关税税率仅相比2024年底上升6.5个百分点至8.7%,显著低于预测水平(图表7)。除了关税影响的时滞外,企业通过贸易重构等方式降低了实际的关税负担。纽约联储的调查显示,显著比例的企业表示,为了应对关税的上升,增加从美国境内采购;一些墨西哥和加拿大企业可以通过申请USMCA(美墨加协议)认证,从而规避关税;截至5月,中国在美国进口中的占比相对2024年12月下降5.8个百分点至7.4%。最后,由于对中国加征关税税率显著高于其他国家,中国在美国进口中占比下降也降低了实际的关税负担。如果将中国在美国进口中的权重固定在2024年12月的权重,5月美国加权平均关税税率(固定权重)将上升至11%(图表7)。

原因三:部分行业囤积库存,企业优先消耗已有库存,暂时避免将关税传导给消费者,特别是在关税不确定性较高的时候。纽约联储6月调查显示,为了应对不断上涨的关税,防止潜在的供应短缺,接近三分之一的制造业和服务业企业表示增加了库存水平。明尼阿波利斯联储6月调查显示,企业会根据库存的购入价格对商品进行定价,而较少趁机涨价[1]。在关税前景存在较大不确定性的时刻,特别是关税有可能下调的情况下,企业更倾向于等待关税前景明朗后,再决定是否调价。例如,中美5月12日在日内瓦达成联合声明,将关税显著下调;7月9日特朗普多次将关税延后。

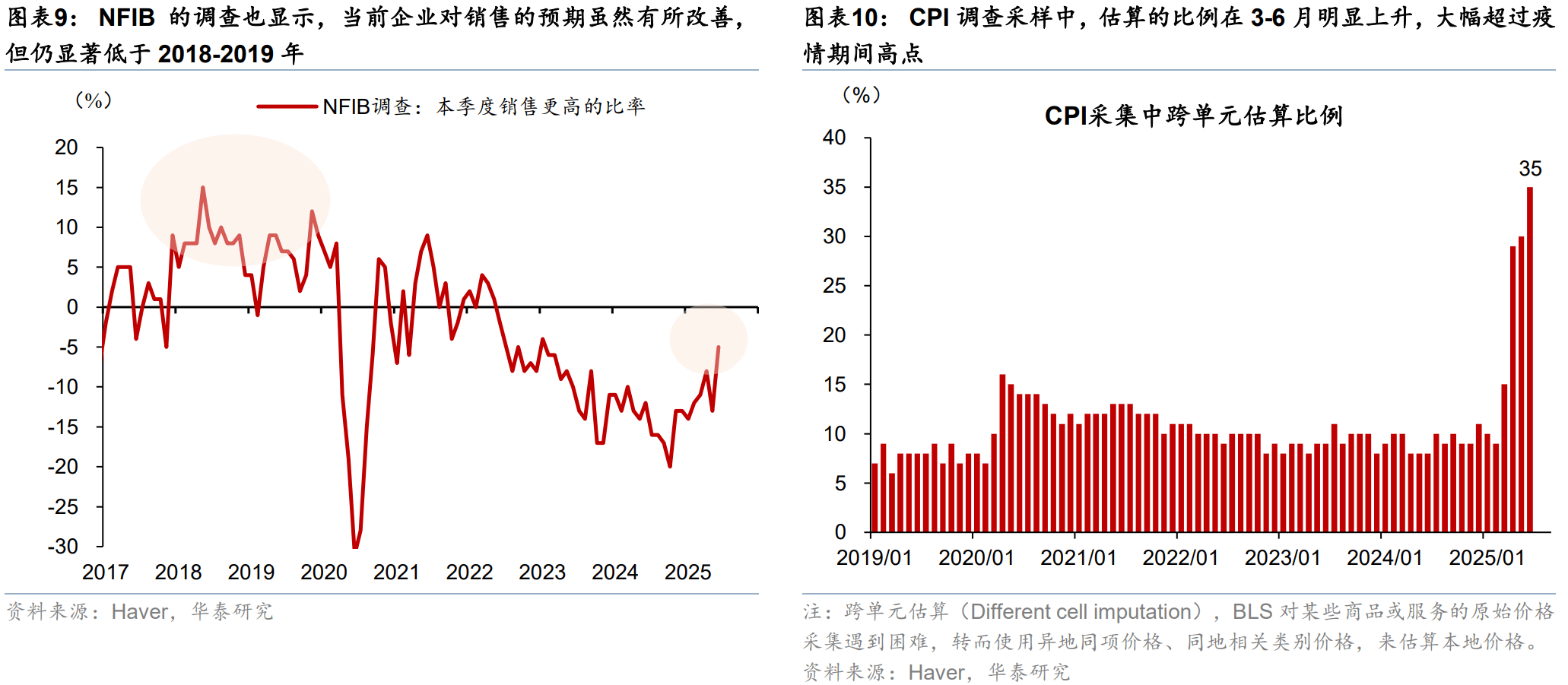

原因四:与2018-2019年相比,企业当前对需求的感知更加悲观,将关税向居民传导时更为谨慎。亚特兰大联储调查显示,企业高管认为当前的销售量比“正常水平”低约8个百分点,显著不及2018年-2019年中美第一轮贸易摩擦时期(图表8);NFIB的调查也显示,当前企业对销售的预期虽然有所改善,但仍显著低于2018-2019年(图表9)。由于企业当前所感知的需求比2018-2019年更为疲弱,因此企业在传导关税相关成本时会更加犹豫。

我们认为,劳工部(BLS)采样不足导致通胀偏低的解释没有太多证据支持。美国CPI通胀数据由劳工部(BLS)负责采集和发布,但特朗普政府的联邦招聘冻结以及试用期员工解雇政策,导致包括BLS在内的机构人员下降,导致统计人员对一些无法获取到的特定商品价格进行推算[2]。例如,2025年6月采用推算商品品类占比上升至35%(图表10)。一些观点认为,上述操作导致了通胀数据偏低。我们认为,上述操作会导致通胀的误差和波动变大,但并不必然意味着通胀数据会偏低。

二、关税向通胀的传导只是被推迟,但没有消失

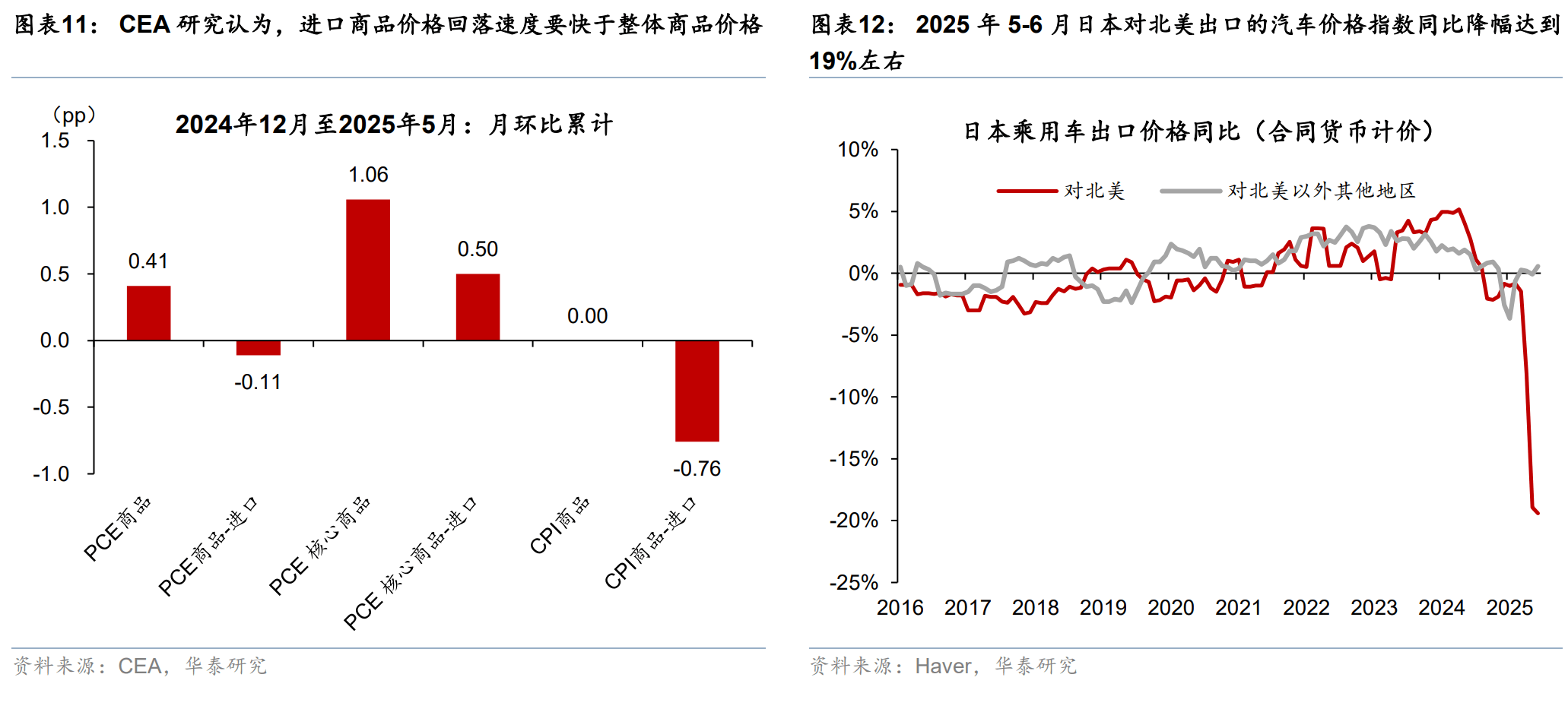

由于关税对美国通胀的传导暂不显著,有观点认为关税由海外出口商承担,不会或者较少对美国通胀进行传导。美国经济顾问委员会(CEA)7月发布的报告[3]认为,将个人消费价格指数(PCE)分解为进口和国内两部分后,进口商品的价格不仅今年以来有所下降,而且自二月以来下降速度快于整体商品价格(图表11),因此CEA认为,这与关税会导致通胀加速的说法相矛盾。此外,2025年5-6月日本对北美汽车出口价格指数(合同价格)同比下降19%左右,降幅显著超过全球其他地区(图表12),似乎显示海外出口商主动降低价格,承担了关税的主要部分。

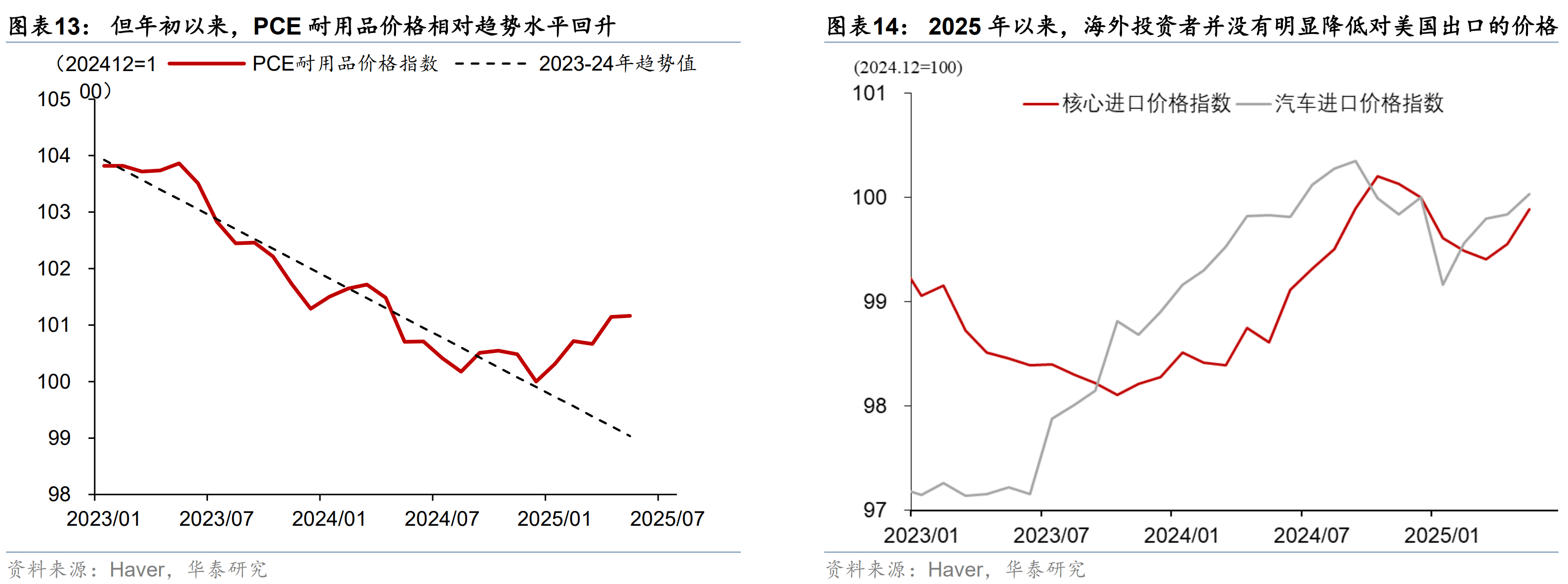

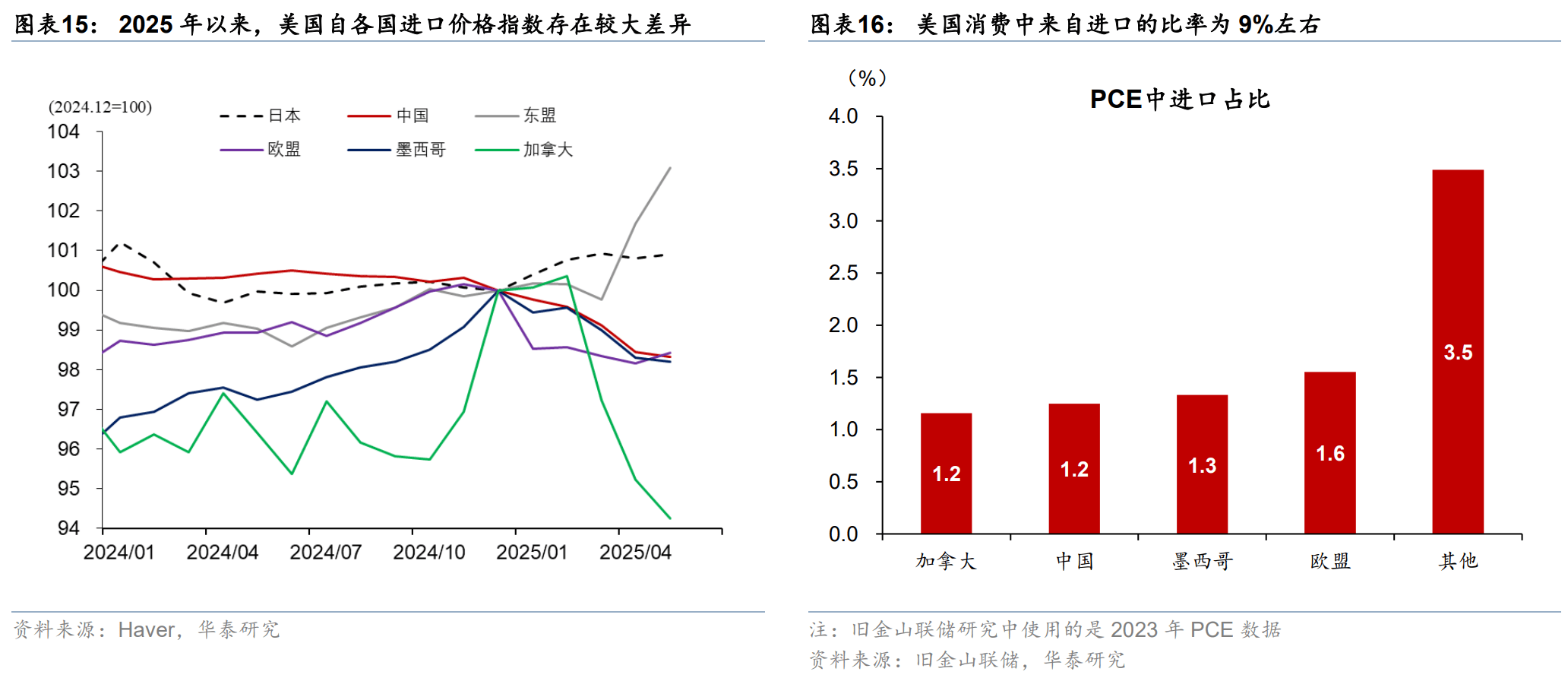

但我们认为上述分析低估了关税对美国通胀的影响。由于进口商品的价格增速长期低于国内商品,直接比较PCE中的进口部分以及国内部分在方法上或值得商榷。衡量关税潜在影响更加可靠的方法是比较PCE中进口部分当前的通胀与趋势水平之间的差异。根据联储的分析[4],考虑了趋势水平的影响后,1-3月对中国加征的20%芬太尼关税[5]对美国同期核心PCE的贡献为0.08个百分点。从PCE耐用品价格也可以看到,2022年9月以来耐用品价格维持下降趋势,但是2025年以来价格重新上行,背后可能来自关税的影响(图表13)。此外,美国进口价格指数[6](不包含关税影响)没有明显回落,显示出口商并未大幅下调价格。从美国汽车进口价格指数以及核心进口价格指数来看,年初以来美国进口价格指数在1月回落,但是此后整体回升,绝对水平与2024年底类似(图表14),说明面临关税压力,海外出口商并没有明显降低对美国出口的价格。但是美国从不同地区进口的价格指数存在差异。2025年以来,美国自加拿大进口价格指数大幅回落,可能是美国从加拿大进口较多能源产品,而油价在上半年整体回落;美国自中国、欧盟、墨西哥进口价格指数相对2024年12月回落2%左右,部分可能是由于出口商降价所导致的;美国自东盟、日本进口价格指数相对2024年12月回升1-3%(图表15)。

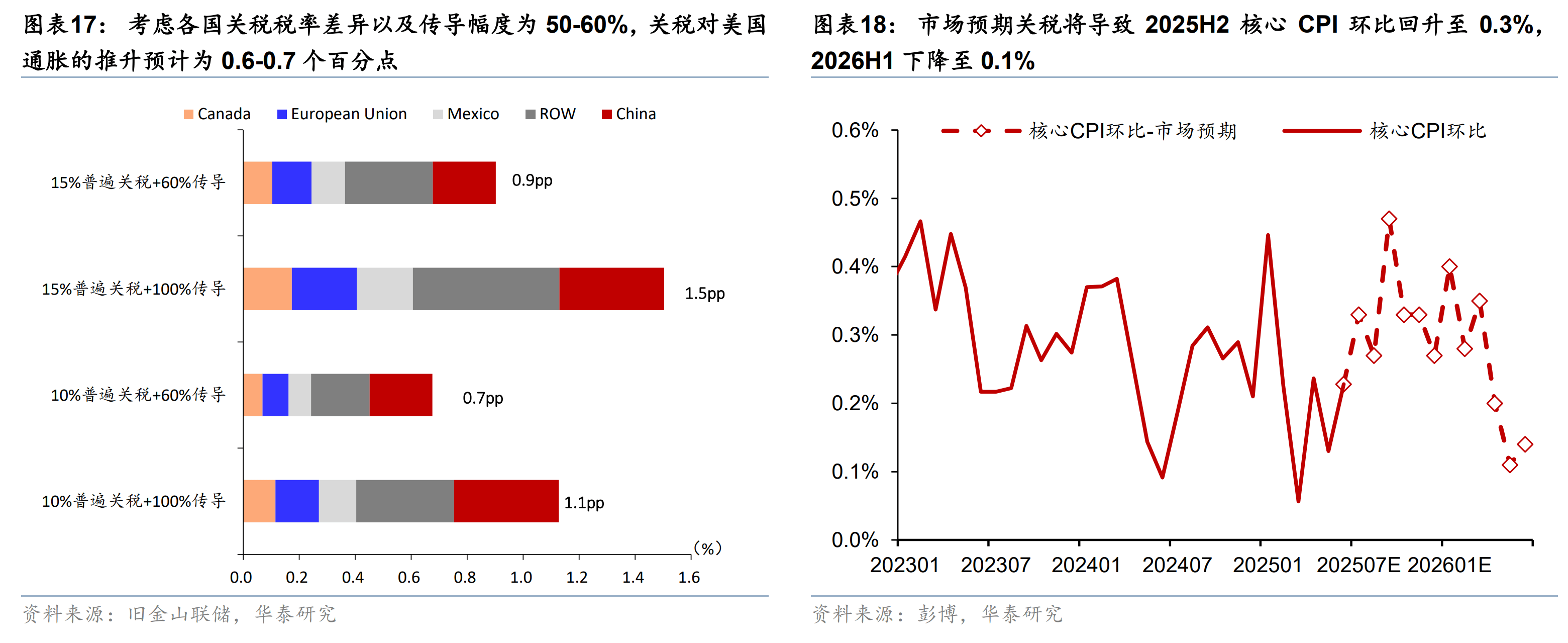

我们认为,关税对通胀的传导只是被推迟,并没有消失,预计三季度开始关税将推高美国通胀,幅度可能不及此前预期,但关税对通胀传导的持续性可能超预期。由于进口商品在美国居民消费中的占比约为9%[7](图表16),如果关税完全传导,美国进口关税税率每上升10个百分点,预计将推高美国CPI(或PCE)1个百分点左右(参见《量化高关税对美国经济的冲击》2025/4/8)。但是本轮关税传导幅度或不及此前预期,我们预计幅度在50-60%。考虑到各国被加征关税税率存在差异,特朗普已经生效的关税预计将推高美国通胀0.6-0.7个百分点(图表17)。此外,当前市场(彭博)预计关税将导致美国核心CPI环比在2025年下半年回升至0.3%,2026年上半年影响基本消退,核心CPI环比回落至0.1%(图表18)。但由于特朗普关税持续性可能超预期,且对大量中间品加征关税,因此关税的持续性可能超过预期,导致2026年上半年通胀回落较慢。

调查显示,企业将关税传导至消费者所需要的时间较短,大部分在3个月内。联储研究显示,2018-2019年关税在2个月内传导至CPI。纽约联储的调查也佐证,88%的制造业企业以及82%服务业企业选择在3个月内将关税传导至消费者(图表19)。考虑到加征关税的商品在5-6月大规模进入美国,因此我们预计,关税最早从6月开始将推高美国的通胀,预计三季度通胀将在关税推升下有较为明显回升。

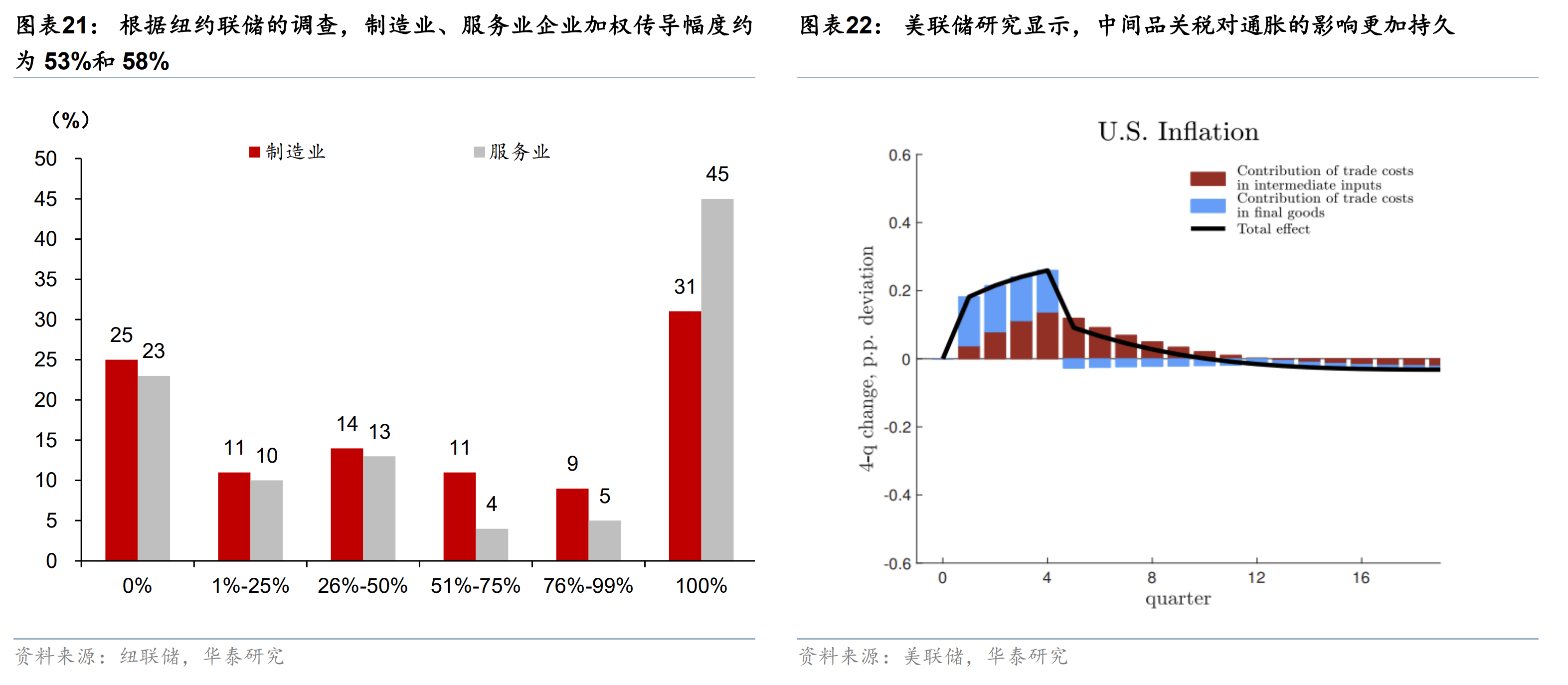

本次关税对通胀传导幅度可能不及此前预期,调查显示幅度可能为50-60%。2018-2019年的经验显示,企业将关税完全传导至消费者,甚至还有部分企业借机涨价,传导幅度超过100%。我们此前认为,关税上升10个百分点,对美国通胀的影响在1个百分点左右。当前特朗普关税政策导致美国加权平均进口关税税率上升10个百分点以上,考虑到后续可能加征的行业关税以及对等关税可能在8月1日后有所上升,最终加权进口关税税率上升幅度可能达到15个百分点左右,因此可能推高美国CPI约1-1.5个百分点(参见《关税再调整-虚虚实实的“对等”关税》,2025/7/13)。但是,如前所述,企业当前对需求的预计要弱于2018-2019年,因此关税传导的幅度或不到100%,本次传导幅度或为50-60%。克利夫兰联储调查显示,62%的企业计划将关税成本转嫁给客户;而根据纽约联储对企业的调查,加权平均结果显示制造业企业传导幅度为53%,服务业企业传导幅度为58%。这意味着企业承担关税的幅度将超过2018-2019年,对于企业盈利或产生一定拖累。

但是关税对通胀影响的持续性可能超预期。联储多次表示关税带来的通胀是暂时性的,只是带来价格水平的一次性上移(参见《3月FOMC:联储如期暂停降息,并观察关税后续影响》,2025/3/20)。但是特朗普关税政策所带来的不确定性在持续,关税呈现长期化和持久化的倾向,例如特朗普近期发送给各国的关税函明显提高了各国可能面临的关税税率;特朗普还宣布可能对药品加征200%关税,但需要一年半时间逐步落地;而特朗普对半导体等行业层面的关税何时落地也尚未可知[8]。此外,联储研究显示[9],虽然对美国进口的最终产品加征关税带来的通胀传导较快,且回落也较快,但对美国进口中间品加征关税带来的通胀幅度更小,但持续性更强(图表22)。由于特朗普本次关税加征的规模和幅度显著超过以往,且大量中间品也被加征关税,因此不排除关税对通胀的影响被拉长,通胀回落偏慢。

三、关税如何影响联储决策?

对关税推高通胀的担忧导致联储推迟降息。虽然近期通胀整体温和、关税传导暂未完全兑现,但6月会议鲍威尔明确表示,“制造商、出口商、零售商和消费者之间,总得有人为关税买单”,担忧关税在夏天推高通胀。此外,6月FOMC会议纪要显示,联储担忧短期通胀预期上升可能会溢出至长期预期,从而对通胀以及工资水平产生更持久的影响。因此,我们预计关税滞后推高通胀,联储需要时间观察关税影响的幅度与持续性,或对联储降息构成制约。若能够确认关税影响的暂时性,考虑到当前美国利率水平的限制性以及就业市场逐步放缓的态势,联储或进行预防式降息(参见《6月FOMC:联储等待关税影响显现》,2025/6/19)。

但联储短期可能认为关税带来的通胀是暂时性的,9月会议前如果就业市场明显走弱,仍可能启动降息。3月联储货币政策会议上,鲍威尔多次强调关税带来的通胀是暂时性的(参见《3月FOMC:联储如期暂停降息但关注经济走势》,2025/3/20)。2018年9月联储会议上评估认为[10],美国对全球加征关税的影响更多是推高价格水平,收紧货币政策对通胀的影响有限,但会加大经济增长的回落,因此选择不对关税带来的通胀做反应(see through)。因此,我们预计联储当前将参考2018-2019年的反应函数,只要关税带来的通胀是暂时性的,联储将更多关注就业市场的表现。我们认为,关税对经济的滞后拖累以及驱逐非法移民对就业市场的冲击意味着就业市场后续仍将进一步放缓,有助于推动联储在9月会议降息。

往前看,移民政策的滞后影响及“大美丽”法案的宽松效应可能在4季度后与关税传导一起推高通胀水平,2026年货币政策的不确定性将上升。考虑到关税影响的时滞性,8月1日生效的新一批“关税函”或将在10月左右对美国通胀产生新一轮扰动;进入2026财年(2025年10月开始),“大而美”法案的宽松效应将进一步显现;加之移民政策不断收紧带来的短期劳动力供给短缺,可能在4季度进一步推高通胀水平。而关税不确定性将进一步扰动通胀预期,或将成为美债利率波动的重要因素。此外,6月联储会议纪要显示,大多数委员担心关税可能对通胀产生更持久影响的风险。我们的研究也显示,虽然关税对通胀的传导幅度可能不及预期,但持续性可能超过预期。因此,考虑到新一轮关税的滞后扰动、“大而美”法案宽松效应以及收紧移民的影响,2026年货币政策的不确定性将有所上升、降息节奏也可能有所放缓(参见《美国“大而美”法案的近忧与远虑》,2025/7/7)。

风险提示

美国关税政策不确定性:由于特朗普关税政策不确定性较高,且考虑到关税对通胀的影响或存在1-2个月时滞,关税不确定性将会导致对应的通胀影响落地时间存在不确定性。

关税对通胀传导不及预期:若美国内需加速走弱,企业在面临偏弱的需求时提价受阻,关税成本从企业向消费者传导幅度或不及预期。

来源:券商研报精选