走向“明日世界”:首批科创债ETF上市,创新也往债券去

◇

十日之前,7月7日,上周一。当天行业最大的新闻,首批10只科创债ETF,每只上限30亿,合计300亿的规模,一天时间募集结束。

经过科技创新赋能的债券ETF,热度可见一斑。倏尔之间,就在明日,首批科创债ETF将重磅上市,创新也往债券去,眼见一场制度与市场的双向奔赴。

雨季过后,越来越多适应家庭财富管理需求的创新型公募金融产品如春笋般涌现,低利率时代,或许人们从此多了一个具备较高风险收益比的食息途径。

#创新也往债券去

明日世界的填白

从6月18日吴清主席在陆家嘴论坛上表示要“加快推出科创债ETF”,10家基金公司立即上报产品,到7月2日集中获批,到7月7日首批科创债ETF发行、多只半日售罄,再到明日重磅上市,速度、阵仗可谓磅礴。

挖掘基看来,作为信用债ETF的创新分支,科创债ETF的推出,既是对“金融五篇大文章”中科技金融的生动实践,同时也是低利率环境下,市场对敞口清晰的债券工具的自然需求。

站在2025 年的当下,中国经济的航船,正在“新质生产力”这片壮阔的水域中航行,沿着“科技创新”灯塔的指引,向远处深处探索。

而科创债ETF的推出,是资本市场在金融供给侧改革方面对时代命题的深刻回应,伴随着三大科创债指数的整装待发,中国债券市场迈入“硬科技时代”,一个更具层次感的科创金融服务体系正在加速成型。

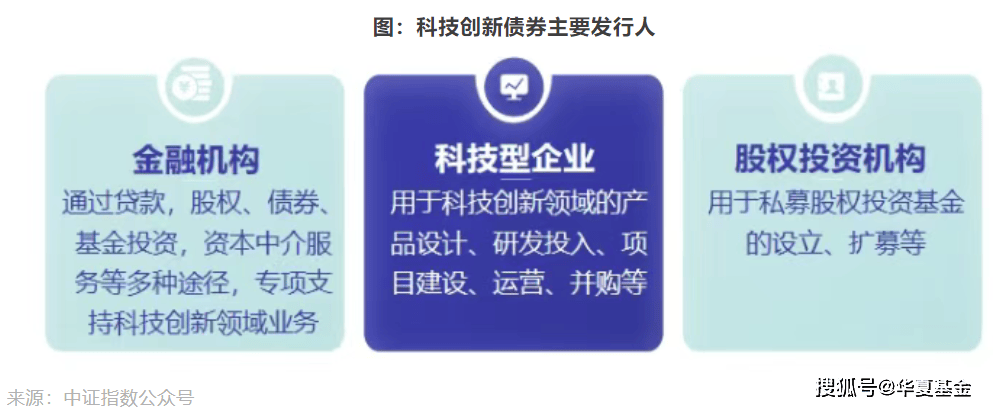

科创债的全称是科技创新公司债券,从本质上来讲,它是为科技创新企业提供资金支持的一种金融工具。用更通俗的话说,就好比是一张“借条”。

那么,普通信用债与科创债是什么关联?如果把普通信用债比作企业通用的“粮草”,科创债则是定向输送至科技研发前线的“特种补给”。

其特殊之处在于,要求发行主体必须是深耕科技创新领域的企业,或者募集资金主要用于支持科技创新领域发展。

科创债作为债券市场支持科技创新发展的新兴融资工具,高度契合当下发展新质生产力的要求,政策红利持续释放:

2017年,科创债的前身双创债面世,将创新创业公司和创业投资公司纳入试点发行主体。后来,科创债2021年试点启动,2022年正式面世。今年以来政策红利持续释放,3月6日,央行首提债市“科技板”,5月7日,人民银行、证监会联合发布关于支持发行科技创新债券有关事宜的公告,一篮子政策配套出台。

与政策节奏相对应的是,市场结构的快速重构。如果从总量来看,科创债已经不是一个“新生事物”了。

数据显示,截至2025年5月底,科创债累计规模2.22万亿元,数量共2115只。其中,交易所科创公司债有1185只,余额合计达到1.30万亿元,占比57.5%,发行主体信用评级较高,市场流动性较好,为科创债ETF的推出与发展提供了良好的市场环境支撑。(数据来源:Wind)

科创债ETF本质是“科创债”叠加“ETF”所产生的化学反应,是指数化投资的精巧设计。这意味着,普通人的科技投资,也不止于股票市场了。

作为指数型基金,科创债ETF的核心运作逻辑是聚焦特定科创债指数的成分券及备选成份券,将上百只优质科创债汇聚成一池活水,打造 “科技创新信用”的标准化凭证。

基金管理人将通过专业的被动管理策略,力求精确复制目标指数的表现。对投资者而言,买入一份科创债ETF份额,就相当于以标准化、低门槛的方式持有了一篮子科创债资产。

这一工具的创新价值在于,它将传统科创债投资的机构壁垒化繁为简,以指数化的方式将原本以机构投资者为主的高门槛市场,转化为个人投资者可便捷参与的标准化投资工具,将分散投资与专业管理凝结于指尖。

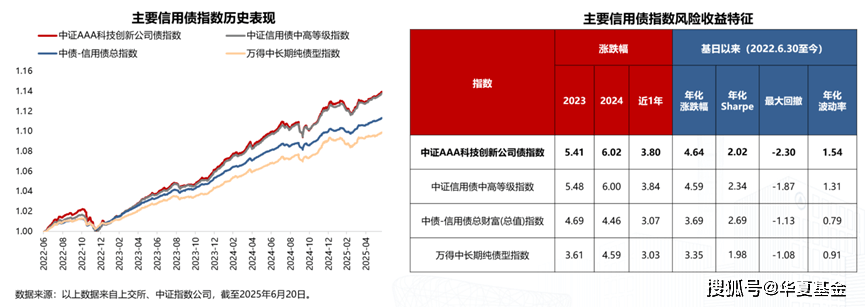

2022年6月30日以来,中证AAA科创债指数涨了14.35%,中证TMT指数涨了16.78%,但前者区间最大回撤2.31%,后者高达46.21%。(数据来源:Wind,截至2025.7.14)从这个角度说,投资科创债不仅跟上了科技的涨幅,还避开了科技股带来的剧烈波动。

那么,科创债ETF将不是简单的“又一只信用债ETF”,而是在风险可控前提下提供科技创新债投资敞口的创新型解决方案,填补了明日世界的区间空白。

#创新也往债券去

明日世界的留白

科创债ETF的推出,既填补了科技类债券基金的空白,又为投资者拥抱科技红利提供了配置选择。

更重要的是打开了收益的想象空间。低利率时代已然降临,如何把握未来数年的财富格局?我们开始重新理解市场、工具与效率之间的融合共生关系。

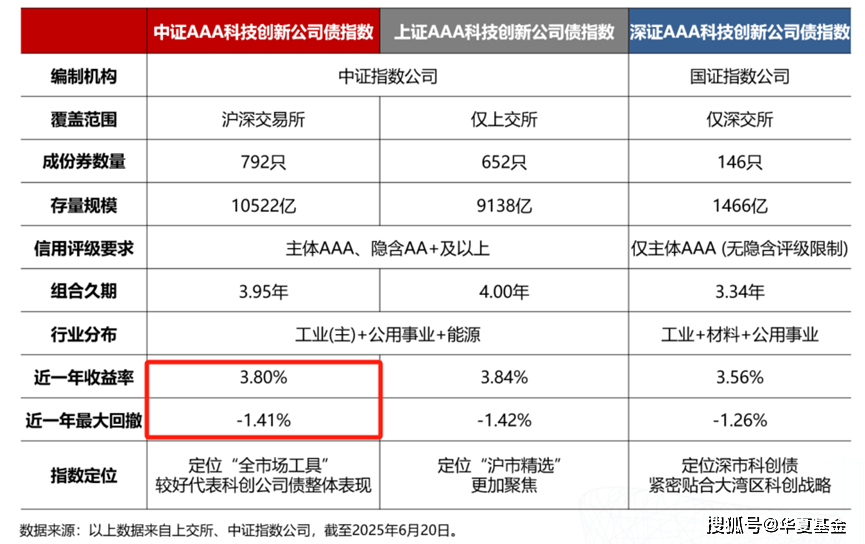

中证AAA科技创新公司债指数(932160)正是解码科创债ETF投资逻辑的核心载体,其编制规则体现了“在创新浪潮中坚守稳健”的双重定位。

首先,指数仅纳入了主体评级为AAA、隐含评级AA+以上的科创公司债,发行人包括占比99%以上的央国企及部分优质民企(如上市公司),从源头上筑起坚实的信用基石。

其次,在结构设计上,指数以1-5年期中短期债券为主力,3.88年的修正久期在利率波动中展现出更强的韧性;近800只成分券单券权重均低于1%,市值容量超万亿,通过高度分散化持仓降低单一主体风险。

自2022年6月基日以来,指数年化收益达4.64%,且历史年年正收益,表现优于同类信用债指数。

在利率中枢下行、稳健优质资产稀缺的当下,指数“高信用等级+科创成长”的双重属性,使其配置价值愈发凸显,或许人们从此多了一个具备较高风险收益比的食息途径。

未来的市场注定与24年以来单边债牛有较大区别,利率缓慢下行+窄幅震荡环境下,科创债ETF凭借其高评级、中短久期、兼具成长α的优势,或将带来更优的客户体验。

说起来,转眼进入7月,2025年过半,指数投资的热情仍在不断走高、承担起更多家庭财富增值的梦想:

境内ETF管理规模破4万亿元、ETF数量破千只、百亿级债券型ETF不断涌现、债券ETF总规模超过3500亿元等。(数据来源:Wind)

上半年,我们能够清晰记得科创综指的新发,从交易所到场外货架,让时代的前沿科技“开源”了千家万户,也让年轻的科创板成为了“A股指数化投资比例最高的板块”。

如今,科创债ETF的发行、上市进一步丰富了产品矩阵,从权益到固收形成了更为完备的科技金融产品生态,为千家万户提供了一站式配置科技创新产品的便利选择。

我们同样清晰记得信用债ETF的创设,资产荒的大背景下,成为机构资金抢筹的新赛道,截至2025年6月23日,华夏信用债ETF(511200)规模突破200亿(数据来源:Wind),也被越来越多个人投资者所青睐。

对于一家基金公司来说,有大规模债券ETF的管理经验这很重要,这也给科创债ETF的上市、运作提供了有力的运作保障。

要知道债券ETF规模第1个千亿用了11年,直到现在第4个千亿,只用了1个月时间。毫无疑问,如火如荼的债券ETF市场,科创债ETF会是一颗耀眼明珠。

指数化的世界里,当科技创新的星辰遇见了固收投资的稳健,作为资产配置的一部分,作为波段交易的工具,亦或是作为债券轮动的一个选择,科创债ETF产品所延续的,是所属品类的创新与温度:

指数产品费率相对较低,省下的每一分钱都构成了自己的获得感。

T+0交易,投资效率较高。产品效率较高,资金最快可以实现在卖出的当天可用。与股票等场内其他交易品种实现无缝衔接、一键转换,也可进行波段交易。

指数化运作更加透明,更加稳定的预期、更加清晰的敞口也使得其在资产配置中的应用场景具备更强的想象空间。

当债券投资真正进入了“行业主题细分+策略性配置”的指数时代,那么在未来,此类产品的应用空间和配置价值,都将远不止于当前的市场初期阶段。债券指数的明日世界,仍有无限的想象力,在财富管理的未来画册留白。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。